В условиях глобализации мировой экономики все страны закупают для своего внутреннего рынка товары, являющиеся дефицитными по причине отсутствия или недостаточности собственных мощностей. На фоне динамичного развития ассортимента химической и нефтехимической продукции в развитых странах номенклатура продукции российского химического комплекса выглядит весьма скудно и потребители вынуждены закупать продукцию, дефицитную и не производимую в стране, по импорту. На российском рынке химической и нефтехимической продукции импортная компонента составляет 33-36%, причем в отрасли много товаров, по которым доля импорта в потреблении находится на уровне 80 и даже 100%. Высокая доля импорта как лакмусовая бумажка показывает весьма существенную недоработку российского химического бизнеса и делает проблему импортозамещения одной из первоочередных.

В этом году химическое сообщество будет отмечать 100-летие со дня рождения Л.А.Костанодова, талант и блестящие организаторские способности которого позволили вывести химическую промышленность СССР на передовые рубежи. У него был лозунг: «Какова химия – такова жизнь». Это очень точное определение значимости химии в развитии общества, поскольку химическая и нефтехимическая продукция востребована практически во всех сферах человеческой деятельности.

В 2013 году импорт химической и нефтехимической продукции достиг 28 млрд.долл.(около 9% валютных затрат страны), из них примерно 16 млрд..долл. (!) было затрачено на закупку высокотехнологичной продукции, необходимой для таких сфер российской экономики как автомобилестроение, строительство, сельское хозяйство, легкая промышленность, пищевая промышленность, бытовой сектор и т.д. (пластмассы, волокна, лакокрасочные материалы, шины, пестициды, катализаторы, товары бытовой химии и пр.).

В 2014 году импорт химической и нефтехимической продукции снизился на 8,2% и составил 25,5 млрд.долл. (рис.1). Основная причина снижения валютных затрат - экономический спад и рост курса доллара.

Рис. 1.

Однако нельзя не отметить благоприятное воздействие ввода в эксплуатацию нескольких импортозамещающих производств. В 2014 году наиболее значимым импортозамещающим объектом было производство ПВХ на российско-бельгийском предприятии «Русвинил» в г. Кстово (Нижегородской обл.) мощностью 330 тыс.т/год. В 2013 году импорт ПВХ составил 501,2 тыс.т, а в 2014 г. объем поставок сократился до 241,1 тыс.т, при этом доля импортного ПВХ на российском рынке за этот период снизилась с 44,4 до 25,3%.

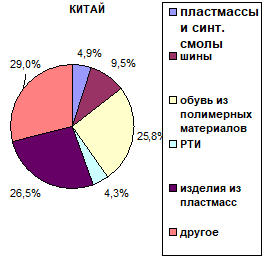

В общем объеме импортируемой химической и нефтехимической продукции доля продукции из стран Евразийского экономического союза невелика и находится на уровне 6-7%. Лидирующим поставщиком химической и нефтехимической продукции на российский рынок является Китай (17-18% российского рынка химикатов), чему способствует огромный производственный и экспортный потенциал китайской химической промышленности (в 2012 году производство было на уровне 752 млрд.долл. против 80 млрд.долл. в РФ), а также активная политика китайских товаропроизводителей, направленная на расширение своих ниш на рынках других стран. Что же китайские товаропроизводители химической и нефтехимической продукции поставляют в Россию? Номенклатура импорта из Китая весьма многообразна, но основными товарными позициями являются изделия из пластмасс (в широчайшем ассортименте) и обувь из полимерных материалов (рис.2). Получается, что российский бизнес упускает прибыль, которую получают китайские компании от поставок не такой уж сложной для производства продукции (в 2013 году китайских изделий из пластмасс и обуви из полимеров Россия закупила на весьма значительную сумму - 2,5 млрд.долл.).

Крупными поставщиками химической и нефтехимической продукции являются государства Евросоюза (примерно 30% импорта), среди которых следует выделить Германию, на долю которой приходится примерно 15% импорта продукции химического комплекса. Важной составляющей импортных потоков из стран ЕС является дорогостоящая продукция малой химии – полиэфины, полисульфоны, смолы алкидные, меламиновые, полиимидные, катализаторы, пластификаторы, стабилизаторы, красители и т.п., то есть продукция, которая остро востребована в различных секторах российской экономики, но из-за колоссального ассортимента и малых объемов выпуска пока трудно осваивается российскими игроками химического рынка.

Если посмотреть на товарные структуры импорта химической и нефтехимической продукции из основных стран-контрагентов России – Китая и Германии (рис.2,3), то однозначно просматривается превалирование товаров конечного назначения, то есть импортируется в основном продукция с высокой добавленной стоимостью, которая дефицитна по причине недостаточности или отсутствия собственных мощностей.

РИС. 2.

РИС. 3.

Можно ли представить ситуацию, когда российский химический комплекс сможет полностью удовлетворить потребности внутреннего рынка в химической и нефтехимической продукции? :Конечно, нет.

И не только потому, что при широчайшем ассортименте выпускаемой продукции это нереально, но и потому, что в современных условиях разделения труда это в принципе не нужно. Важно найти те производственные ниши, которые обеспечивают наибольшую прибыть.

Россия, как известно, богата углеводородным и минеральным сырьем, поэтому российскому химическому комплексу, использующему более дешевое сырье, выгодно создание крупнотоннажных химических производств. В результате потребности в малотоннажной химической продукции в значительной степени удовлетворяются за счет импорта. При этом необходимо осознавать, что товары малой химии способствуют инновационному развитию других отраслей, востребованы внутренним рынком и для некоторых из них, являющихся приоритетными и критически важными, высокая зависимость от импорта не может не вызывать беспокойство.

Разберем это на примере катализаторов, которые относятся к особо важному классу функциональных материалов. Доля промышленных технологий, использующих каталитические процессы в химическом комплексе России составляет около 70%. Типичные примеры использования каталитических технологий – получение аммиака, метанола, химических волокон, красителей, пластмасс и др.

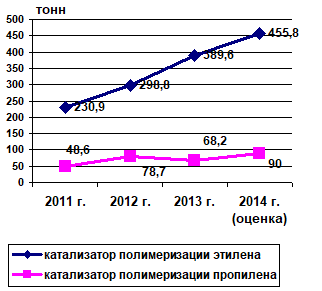

Из-за периодичности использования катализаторов установки по их получению создаются непосредственно на производствах, использующих катализаторы для проведения процессов, поэтому количество компаний, занимающихся поставками катализаторов на мировой рынок, ограничено. Так, изготовителями и экспортерами катализаторов полимеризации олефинов являются всего 5 компаний: BASELL POLYOLEFINE (Германия, Италия), UNIVATION TECNOLOGIES (США), MOMENTIVE PERFORMANCE MATERIALS (США), DOW CHEMICAL (США), BASF (Германия). Именно эти компании поставляют на российский рынок катализаторы полимеризации олефинов (рис.4), способствующие образованию полимеров однородной структуры, отличающихся повышенной прочностью, жесткостью, прозрачностью и легкостью.

РИС. 4.

На сегодняшний день по катализаторам полимеризации этилена зависимость от импорта составляет 50%, а пропилена – все 100%, то есть если России откажут в поставках данной продукции (что в условиях лавинообразных санкций не исключено), встанут все производства полипропилена, сократится выпуск полиэтилена. В связи с этим проблема создания собственных мощностей по выпуску катализаторов стоит весьма остро, но, что хотелось бы отметить, уже есть обнадеживающие примеры ее решения.

Так, в конце 2014 года на заводе окиси этилена в Нижнекамскнефтехиме (НКНХ) была введена в эксплуатацию первая нитка производства катализаторов синтеза изопрена (сырья для производства изопренового каучука и далее – шин), мощностью 2,4 тыс.т в год. Над проектом работали научно-технологические и проектно-конструкторские центры НКНХ и лаборатория адсорбционных и каталитических процессов Казанского университета, то есть фактически он реализован в формате инжинирингового центра.

Рассматривая проблему импортозамещения в столь специфической области как производство катализаторов, следует отметить сознательно создаваемую иностранными компаниями ограниченность маневров российских разработчиков. Имеется в виду навязывание некоторыми поставщиками технологий и оборудования обязательств работать только на закупаемых у них катализаторах. Тем не менее, производство катализаторов – это весьма прибыльный бизнес (затраты окупаются за 1,5-2 года) и разработки новых отечественных катализаторов в России ведутся весьма интенсивно.

В новосибирском Институте катализа им. Г.К. Борескова СО РАН разработан титан-магниевый катализатор полимеризации олефинов, не уступающий зарубежным аналогам и в настоящее время ведутся работы по организации в г. Томск промышленного производства мощностью 100 т в год. В Институте проблем химической физики РАН разработаны эффективные иммобилизованные металлоценовые катализаторы, которые могут быть использованы для синтеза полиолефинов в промышленных технологиях: газофазном, суспензионном режимах или в среде жидкого мономера, и, в зависимости от типа закрепленного катализатора, могут быть направлены на синтез различных полиолефинов с широким спектром свойств.

В химическом комплексе много других примеров запредельной зависимости от импорта. Например, отсутствует производство эпихлоргидрина, используемого в производстве эпоксидных и ионообменных смол, полибутилентерефталата, необходимого для производства оболочек для оптиковолоконных кабелей, полисульфонов для электротехники и т.д., то есть в стране отсутствует производство целого ряда инновационной высокотехнологичной продукции, необходимой для развития важнейших сфер российской экономики.

На рис. 5,6 показаны ниши для импортной продукции в таких крупнотоннажных секторах химии как химические волокна и шины для легковых автомобилей. Из приведенного очевидно, что зависимость от импорта в отмеченных секторах химического комплекса превышает порог экономической безопасности, причем причины столь неблаговидной ситуации различны: для сектора химических волокон и нитей – это невыгодность создания волоконных производств большой мощности (маломощные проекты нерентабельны) при ограниченном спросе на химические волокна и нити вследствие критического состояния легкой промышленности. Импорт шин для легковых автомобилей определяется прежде всего наличием в российском автопарке большой доли импортных машин, владельцы которых предпочитают зарубежные модели колес.

РИС. 5.

РИС. 6.

Приведенные примеры импортозависимости в области химического производства раскрывают специфичность этого процесса, то есть проблему импортозамещения необходимо решать комплексно, с учетом значимости продукта для инновационного развития потребителей, темпов развития внутреннего и внешнего спроса, наличия сырьевой базы, возможности получения импортозамещающего продукта, конкурентоспособного как по цене, так и по потребительским параметрам с зарубежными аналогами.

Мировой опыт свидетельствует о том, что создание импортозамещающих производств должно прежде всего опираться на частную инициативу, но при этом гибко поддерживаться государством. В самый канун 2015 года (31 декабря 2014 года) в Государственной Думе был принят разработанный в Минпромторге России федеральный закон № 488 ФЗ "О промышленной политике в Российской Федерации", который закладывает основу для применения новых инструментов реализации промышленной политики, в том числе в рамках содействия импортозамещению. Одним из таких инструментов является специальный инвестиционный контракт между Российской Федерацией, в лице уполномоченного органа, и инвестором, принимающим на себя обязательства по созданию или освоению производства промышленной продукции на территории РФ. Контракт заключается сроком на 10 лет и может предусматривать различные льготы: по налогам и сборам, по арендным платежам за пользование государственным имуществом, льготные тарифы на товары, работы, услуги, подлежащие регулируемому ценообразованию. Это могут быть и иные льготы и преференции, предусмотренные законодательством РФ.

Отмеченный механизм позволяет учитывать отраслевую специфику и применять меры государственной поддержки с учетом особенностей конкретных товарных групп и таким образом будет способствовать достижению целевых показателей импортозамещения.

В качестве другого важного механизма содействия импортозамещению может рассматриваться Фонд развития промышленности, который предусматривает возврат финансирования по сниженным ставкам при реализации инвестиционных проектов субъектами среднего бизнеса.

Рассматривая проблему импортозамещения, представляется целесообразным отметить важную роль индустриальных парков, особенно при решении вопросов размещения малых и средних производств. . В настоящее время в химическом комплексе функционирует 5 парков, на площадках которых выпускаются изделия из пластмасс, товары бытовой химии и др., то есть производится продукция малого бизнеса, ранее закупаемая по импорту. С 2015 года запускается программа компенсации расходов субъектов Российской Федерации на создание индустриальных парков, что, безусловно, будет способствовать расширению малого и среднего бизнеса.

Проблема зависимости от импорта затронула практически все отрасли промышленного производства, приобрела общероссийское звучание. В целях нивелирования ее негативного воздействия в Министерстве промышленности и торговли Российской Федерации (Минпромтрге России) разработан «План содействия импортозамещению в промышленности» и утвержден план мероприятий по импортозамещению в 19 отраслях промышленности, в том числе в отрасли химической промышленности (Приказ №646 от 31 марта 2015 года). Перечень продукции, по которой запланировано снижение доли импорта в потреблении (для большинства – со 100%) до экономически и стратегически приемлемых уровней, включает 35 наименований химической продукции, в том числе отдельные виды химических волокон и нитей, на рынке которых, как отмечено выше, весьма широкая ниша для импорта. Важнейшую роль в реализации разработанных отраслевых планов импортозамещения сыграет Комиссия по импортозамещению, которую планируется создать при правительстве.

Таким образом, в России создаются условия для активизации процесса импортозамещения, при этом импортозамещение в сфере производства высокотехнологичной химической продукции следует рассматривать как область успешного бизнеса. Подтверждением этому тезису является мировой опыт, показывающий, что цены на продукты переработки сырья в разы превышают цены на первичные ресурсы (нефть, природный газ, ПНГ).