Закрытие рынков Европы для российского трубопроводного газа, нефти и нефтепродуктов, импорта ключевого оборудования для нефтегазовой и других отраслей экономики и социальной сферы в сочетании с многолетними сложностями в экономике России вынуждают участников рынка пересматривать стратегии позиционирования, рассматривать варианты диверсификации и проводить внутреннюю реорганизацию, умножать доходы участием в переформатировании экономики. Эта работа ведется и в Газпроме, влияние которого на экономику страны значительно, и в других энергетических корпорациях и холдингах, для которых предлагаемые подходы могут представлять интерес и стать основой для решения многих перспективных задач.

Поскольку ПАО «Газпром» является не только крупнейшим и системообразующим поставщиком газа, значительным производителем электро- и теплоэнергии, нефти и нефтепродуктов, влияющих на экспорт и регулирующим внутренний рынок, но и крупнейшим потребителем промышленной продукции, работодателем и т.д., основное внимание в статье уделено именно этой корпорации.

Текущее положение. Внешний рынок. Тенденции

Не вдаваясь в подробности изучения внешних рынков, демонстрирующих беспрецедентные изменения, можно достаточно уверенно констатировать, что европейский рынок трубопроводного газа для Газпрома в значительной степени закрыт надолго. При этом экономика Европы претерпевает драматические сложности, связанные с отказом от российского газа и разрывом торгово-экономических отношений с Россией.

И нет никаких оснований полагать что это «временные трудности» и можно безболезненно дождаться улучшения конъюнктуры. Подробнее о текущих тенденциях в работе [1].

В противодействие вышеперечисленным трендам, объективно не зависящим от действий России, президентом РФ введены новые условия к странам, присоединившимся к санкциям против России – производить оплату поставщику газа в рублях с проведением платежных трансакций в российской юрисдикции. На наш взгляд, перевод оплаты за рубли и национальные валюты покупателей не решил ключевых проблем экспортеров, оставляя гадать, куда потратить невостребованные из-за первичных и вторичных санкций фиатные и национальные валюты.

Во вновь формирующихся долгосрочных условиях развития нашей страны в экспорт энергоресурсов тайно или явно, частично или полностью должен быть включен компенсационный механизм использования фиатных валют в торгово-закупочных отношениях российского поставщика и иностранного покупателя, напрямую включающий интересы субъектов экономики России в импорте или его замещении, независимо от регионов сбыта и дружественности стран покупателей. Это также сыграет роль катализатора роста доходов Газпрома и других энергокомпаний за счет участия в управлении связанными и встречными финансовыми и материально-техническими потоками.

По данным EADaily, в мире развивается тенденция по снижению спроса на природный газ. Стоимость газа на бирже Henry Hub 16 мая 2023 года составила $84 за тысячу м3.

В те же дни в ряде европейских изданий со ссылкой на амстердамскую биржу Epex Spot SE приводится информация о торгах 19 апреля 2023 г., где цены на электроэнергию в ЕС опускались до отрицательных значений из-за избытка предложения, генерируемого возобновляемыми источниками энергии. Вполне естественно, что на фоне снижения потребления энергии, теплой зимы и ветренной весны в сочетании со слабой мобильностью энергосистемы такие эффекты вполне возможны. Для энергетиков, для которых основными критериями системы являются стабильность и надежность, любые скачки генерации или потребления создают дополнительные риски, снижая в целом привлекательность инвестиций в отрасль.

В этой связи гораздо продуктивней рассматривать динамику процессов, а не разовые флуктуации. Так по состоянию на конец 2023 года стоимость импортируемого в ЕС природного газа по данным Ycharts была более чем в два раза ниже по сравнению с ноябрем 2022 года (14,48 против 35,72 USD/MMBtu). Что касается оптовой цены электроэнергии по данным European power price tracker минимальная и максимальная цена в ЕС в ноябре 2023 года - 63,38 и 138,19 €/МВт соответственно, что примерно на 30-60% ниже аналогичных цен годом ранее.

Тенденции к прекращению спроса на российский трубопроводный газ фактически лишает Газпром основного экспортного рынка в лице большинства стран Евросоюза. Найти новых равнозначных покупателей для природного газа и развернуть под них инфраструктуру долго, дорого и сопряжено с известными рисками. Согласно прогнозам Фонда «Институт энергетики и финансов», суммарный экспорт российского трубопроводного газа в 2023–2024 гг. снизится до 21–22 млрд м3 в год. За первые девять месяцев 2023 г. экспорт в страны ЕС составил 15 млрд м3.

В интервью телеканалу Россия 24, вышедшем 18 декабря 2023 г., ВРИО главы Федеральной таможенной службы (ФТС) Р. Давыдов сообщил, что «поставки газа сократились в стоимостном объеме на 69%, а в физическом объеме - на 34% по сравнению с прошлым годом за 11 месяцев». Вместе с тем в Отчете эмитента эмиссионных ценных бумаг за 6 месяцев 2023 года ПАО «Газпром» раскрывает данные о снижении добычи природного и попутного газа на территории Российской Федерации на 24,7% до 179,45 млрд куб. м против 238,46 млрд куб. м за первое полугодие 2022 года.

Это неминуемо отразится на показателях компании, как в натуральных, так и стоимостных, продолжится практика оптимизации основных фондов, персонала, связанных издержек. Так, согласно IR релизу ПАО «Газпром» от 19 декабря 2023 года, Совет директоров «Газпрома» утвердил инвестиционную программу и бюджет на 2024 год, согласно которому инвестпрограмма компании на 2024 год составляет 1,574 трлн рублей.

Согласно первоначальной версии бюджета на 2023 год размер инвестиционной программы по финансированию головной компании ПАО "Газпром" был запланирован в размере 2,3 трлн рублей. В ходе уточнения по итогам работы в первом полугодии она была уменьшена на 334,34 млрд рублей – до 1,966 трлн рублей. Таким образом, бюджет на 2023 год был секвестрирован почти на 15%. А по сравнению год к году, если брать в расчет первоначальный бюджет 2023 года в 2.3 трлн. рублей, то коррекция 2024 года составит порядка 30%.

Изменения в Газпроме неизбежно отражаются и на экономике России, так как Газпром не только крупнейший производитель и поставщик энергоресурсов, но и покупатель технологий, продукции, услуг, ресурсов финансового рынка, со-гарант социальной стабильности потребителей.

Основной целью настоящей статьи ставится демонстрация некоторых из возможных путей выхода из сложной ситуации, объективно вынудившие Газпром снижать объемы добычи, а значит сокращать инфраструктуру, персонал, инвестиции, влияние на российский и мировые рынки.

Внутренний рынок

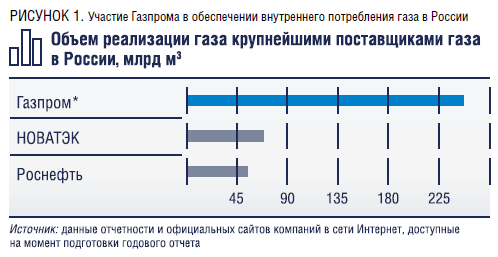

ПАО «Газпром» реализовало в 2021 году [2] на внутреннем рынке 258,5 млрд м3 природного газа, что на 32,6 млрд. м3 больше, чем в 2020 году.

Согласно годовому отчету Компании за 2021 год, Газпром с большим отрывом остается основным поставщиком газа на внутренний рынок (табл. 1).

В 2022–2023 годах произошло заметное снижение спроса на природный газ Газпрома.

При этом не будет преувеличением отметить, что ПАО «Газпром», как производитель газа, электро- и теплоэнергии, нефти и нефтепродуктов, участвует в формировании до 70 % ВВП России по отраслям и регионам. Оценить степень мультиплицирования влияния Газпрома на экономику страны без глубокой оценки достаточно сложно [3], но есть все основания предполагать, что соответствующий коэффициент может достигать трех и более в отдельных отраслях и регионах, особенно с длинными цепочками переделов, энергоемких по газу или электро- и теплоэнергии, производимой на газовой генерации, нефтепродуктам, финансовому рынку и др.

При этом, учитывая, что Газпром продолжает частично субсидировать потребителей внутреннего рынка газа как минимум по трем направлениям (потенциально неокупаемую газификацию территорий, при наличии действующей дублирующей инфраструктуры; выпуск в рыночный оборот финансовых инструментов без преобразования корпоративных и структурных потерь и недополученных доходов в долгосрочные источники доходов; двухсторонней взаимозависимости поставщиков и потребителей энергоресурсов от структурной неэффективности экономики) генерация источников восполнения и дополнения доходов, кроме как за счет повышения тарифов, становится невозможным.

Задолженность. Долги по газу на 01.01.2019 составили 180,0 млрд руб., из них на население приходится 77,1 млрд руб., на теплоснабжающие организации – 60,5 млрд. руб. (рис. 1) [4].

Созданная в 2017 году комиссия Совета директоров по вопросам укрепления платежной дисциплины при поставках природного газа на внутреннем рынке Российской Федерации доказывает важность решения проблемы неплатежей за газ на высшем уровне управления корпорацией.

За прошедший период ситуация несколько улучшилась. Согласно данным Газпрома (релиз от 15.02.2022 года: https://www.gazprom.ru/press/news/2022/february/article547979/), «общий объем просроченной задолженности российских потребителей в 2021 году снижен на 5,9 млрд руб. – до 172,5 млрд руб.». При этом с учетом параметров ежегодного повышения тарифов на газ снижение задолженности на 3,3 % за три года не выглядит выдающимся результатом, что лишний раз подтверждает, что проблема находится за рамками исключительных компетенций Газпрома.

Дочерняя компания Газпром Межрегионгаз относительно недавно перестала раскрывать на своем сайте информацию по долгам за газ, тем ни менее не секрет, что проблема долгов носит устойчивый и явно системный характер, что не позволяет корпорации справиться с ней самостоятельно.

Структурная неэффективность

Второй и, на наш взгляд, более значимой для повышения доходов Газпрома проблемой являются единообразно неконтролируемые и неуправляемые параллельные действия дочерних и связанных обществ в инфраструктуре поставок и потреблении продаваемых энергоресурсов и услуг на муниципальном, региональном и межрегиональном уровнях, несущие Газпрому, как и другим энергокомпаниям и потребителям, существенные безвозвратные ежегодные потери.

В основе этого находится унаследованная инфраструктура и разобщенность энергетических и энергоснабжающих компаний по отношению к энергообеспечению территории и конечных потребителей, что приводит к избыточному участию систем энергоснабжения, дублированию мощностей и затрат на их содержание, часто умножение стоимости общих затрат на частичный ремонт или модернизацию, без улучшения общего состояния энергетической эффективности. Что на фоне платежеспособности потребителей и перспективы потребительского спроса сужает источники доходов для всех участников сферы производства и потребления энергоресурсов, с соответствующими последствиями.

Для Газпрома же тема структурной неэффективности особенно важна, так как именно корпорация несет не себе социальную нагрузку газификации регионов с мечтой об окупаемости инвестиций. При этом обладая и другими выключенными из оборота ресурсами, и инструментами решения конечных задач газификации в том числе за счет инвестирования профицита ресурсов и мощностей.

Обсуждая данную тему с руководством ряда регионов, мы встречали полное понимание ее важности и способности для решения сложных задач адекватной платежеспособности потребителей и сохранения существенных ресурсов развития сегодня и завтра, а не через годы, без дополнительных затрат.

Поэтому, для корпорации критически важно включение механизмов многофункциональности и структурной эффективности во взаимодействие подразделений, дочерних и связанных обществ, одновременно предоставляя высокий уровень технологической оснащенности, создавать базовые условия для перехода к многофункциональности и структурной эффективности участников рынка потребления, получая дополнительные доходы как от устранения затрат на структурные потери, так и эффективного освоения неосвоенного потенциала экономики.

Перечисленные действия позволят преобразовать корпоративные субсидии, профицит и дефицит ресурсов и мощностей, в финансово-технологические инвестиции в совместное развитие энергокомпаний и рынка потребления, получая взамен передовые отечественные технологии корпоративного развития.

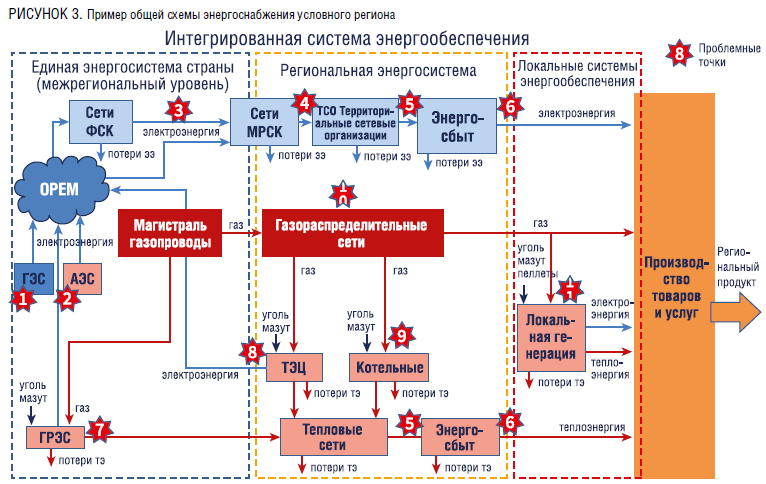

На рис. 3 пример общей схемы энергоснабжения региона. Звездочками представлены точки структурных потерь с позиции потребности региона и конечного потребителя. В данной схеме не обозначено участие оптовых продавцов электроэнергии.

Газпром и экономика России

В обычной жизни любой обыватель может наблюдать участие Газпрома во всех отраслях экономики через нефть, газ, нефтепродукты, электро- и теплоэнергию, субсидирование социальной сферы и промышленности, прямое финансирование социальных и общественно значимых программ и проектов, генерируя мощные финансовые и материально-технические потоки в экономике. При этом Газпром не включен в цепочки генерируемых им финансовых потоков до конечного потребителя, по всем направлениям своей деятельности, фактически вынужденно ограничиваясь доходами от низкой цены, как компенсацией затрат потребителей на содержание структурной и корпоративной неэффективности вместо включения их в орбиту своих корпоративных и экономических интересов, в совместное освоение потенциала внутреннего и внешнего рынков. В результате корпорация остается с недополученными, значительными даже по меркам Газпрома, доходами. Что влечет за собой отрицательное для всех участников отношений в сфере энергоресурсов влияние тарифов на функционирование промышленности, стоимость локализации и импортозамещения, формирования долгосрочного рынка потребления обычной и высокотехнологичной конечной продукции отечественных предприятий, ограничивающее освоение потенциала экономики.

Высокая энергоемкость на единицу продукции, помноженная на тарифы за газ и электроэнергию (сравнявшейся в стоимости кВт⋅ч с США) [5], делает продукцию реальных отраслей неконкурентоспособной или монетарно бессмысленной для покупателей на внутреннем рынке, а в сочетании с устаревшими технологиями и на внешнем. Высокая доля энергозатрат на единицу продукции в сочетании с неэффективностью потребителей негативно влияет на импортозамещение и конкурентоспособность цепочек переделов и, как следствие, освоение корпорацией потенциала экономики России и мирового рынка. Фактически это означает, что в условиях дальнейшего повышения тарифов на газ, электроэнергию, нефтепродукты, на фоне высокой удельной энергоемкости отечественных отраслей, низкой эффективности систем централизованного теплоснабжения, развитие отечественных высокотехнологичных промпроизводств и продукции станет возможным только с включением в дотации бюджетов, что неизбежно ведет к росту цен и неуклонному снижению покупательной способности конечных потребителей.

Участвуя по большинству направлений в формировании до 70 % ВВП России, Газпром, де-факто сохранив унаследованную традиционную линейную модель хозяйствующих отношений и избыточную социальную нагрузку, не использует их в качестве инструментария к освоению потенциала своего влияния на системную взаимодополняемость с потребителями, совместное освоение потенциала российской экономики и внешних рынков, стимулирование потребителей к общей эффективности, в освоении новых видов промышленной и сельхозпродукции, импортозамещении, внедрении высоких технологий отечественной разработки. Тем самым Газпром самостоятельно лишает себя уникальной долгосрочной стратегии со значительным увеличением объемов внутренних продаж и умножением связанных доходов. Отсутствие в работе Газпрома инструментария непрямого или нелинейного внешнего позитивного влияния на цепочки потребителей и экономики участвующих регионов, приводит к текущему состоянию корпорации при резком снижении экспортных доходов.

И такое положение тем более неестественно для Газпрома, учитывая уровень его обладания передовыми ИТ, инженерной и транспортной инфраструктурой, технологиями, специалистами мирового уровня, существенным профицитом ресурсов и мощностей и другим инструментарием влияния. Включение в Стратегию и в системы сопровождения функционирования ПАО «Газпром» принципов «многофункциональности» и структурной эффективности запустит механизмы роста совокупной организационной и финансово-технологической эффективности корпорации в разы, также став драйвером опережающего развития партнеров и потребителей, отраслей и экономики страны. Это особенно важно, понимая, что потенциал экономики России освоен на 7–35 % по отраслям и регионам.Диаграмма структуры потребления природного газа по отраслям и регионам (рис. 3) демонстрирует степень влияния газоснабжения на экономику нашей страны, но не отражает его потенциал, значительно превосходящего действующий

Из диаграммы (рис. 3) видно, что в общей сложности на генерацию тепла и электроэнергии расходуется около 50 % газа, притом что доля газового топлива на ТЭС достигает 70 %. По разным оценкам, технический резерв эффективности российских систем теплоснабжения достигает 58 % [6, 7], что в объеме потребляемого газа составляет до 90 млрд м3 в год. По регионам и городам картина сильно отличается. Понятно, что не любое технически достижимое повышение эффективности оправдано экономически (по некоторым оценкам до 90 % оправдано, до 80 % привлекательно). В любом случае приведенные показатели подтверждают очень высокую роль газа в экономике страны и Газпрома как основного поставщика. Одновременно резервы повышения эффективности систем жизнеобеспечения и других переделов газа весьма велики, особенно в первом случае.

Вместе с тем прорывных движений в этом направлении не происходит по целому ряду причин, основными из которых представляются отсутствие подхода в использовании инструментов корпоративной многофункциональности при решении социально и экономически ориентированных обязательств, в контексте действующего переформатирования экономики в перспективную модель, необходимых инвестиционных ресурсов по причине узкой направленности и слабой привлекательности традиционных проектов в существующей новой системе координат, в которой еще не сформированы адекватные механизмы привлечения, применения и возвратности инвестиций, равно как и в унаследованной незаинтересованности ресурсоснабжающих и потребляющих организаций в повышении эффективности единой системы.

Представляется, что и в этой части возможны комплексные решения, о чем пойдет речь во второй части настоящей статьи.

Ожидания и потребности рынков

Рынок внутреннего потребления газа составляет почти 500 млрд м3 в год, из них доля Газпрома, по разным данным, варьируется от 55 до 64 процентов по годам с тенденцией к понижению, оставаясь при этом ключевой для экономики и социальной сферы.

На фоне многолетней практической стагнации экономики при существенном потенциале ее развития регионы вынуждены в усеченном виде решать накопившийся комплекс проблем, начиная с систем комфортного жизнеобеспечения, создания рабочих мест, реновации ветхого жилья, развития промышленного производства, направленных на повышение доходов населения и роста потребительского спроса. При этом за счет скудности собственных ресурсов и недостаточности субвенций из федерального центра, эти задачи не могут решаться комплексно. Более того, для большинства регионов ситуация отягощена тем, что поставками энергоресурсов фактически выкачиваются из регионов значительные денежные средства, не обращая внимания на корпоративные возможности в серьезном повышении доходов от прямого участия в технологических цепочках до формирования стоимости для конечного потребителя, в освоении потенциала экономик регионов. Изменение подходов поставщика ресурсов простимулирует регионы к иной, многофункциональной форме партнерства по развитию региональной экономики, привлечению инвестиций, управлению эффективностью экономики и региональных проектов в целом, с участием поставщиков энергоресурсов, оборудования и формирования широкого круга малых предприятий и частных предпринимателей, встроенных в цепочки формирования товарной высокотехнологичной продукции непосредственно в регионе, что в итоге умножит доходы энергокомпаний при минимальном повышении поставляемых объемов энергоресурсов.

В свою очередь, предприниматели заинтересованы в формировании устойчивых бизнес-отношений, направленных на производство продукции и услуг, имеющих гарантированный спрос и обеспеченных соответствующими ресурсами, а население – в долгосрочных трудовых отношениях или подрядах, позволяющих получать стабильный доход, обеспечивать свои текущие и перспективные потребности.

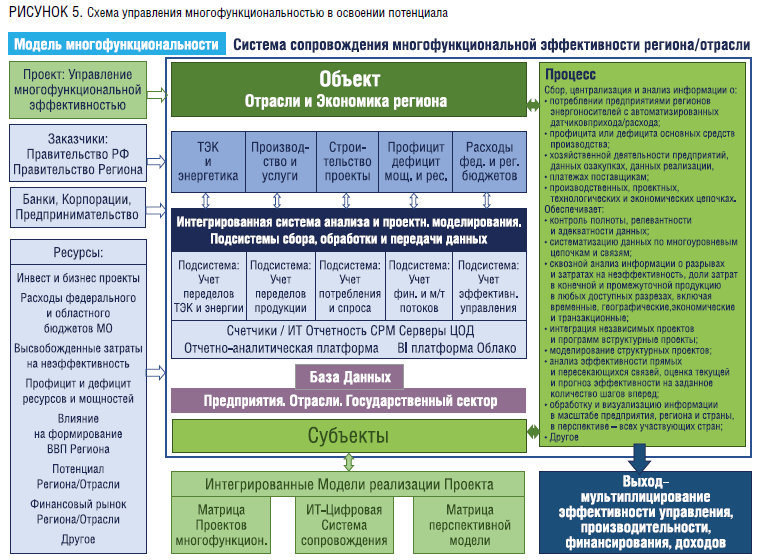

На рис. 5 представлена матрица многофункциональности [8] в разрезе освоения потенциала экономики региона с учетом входа энергоресурсов и выхода производимой продукции.

Корпорации, как и регионы, заинтересованы в расширении экономической базы, в развитии рынков потребления, повышении операционной эффективности, доходности и финансовой устойчивости. Для Газпрома это особенно актуально, поскольку исторически сложилось, что Газпром несет на себе большую часть социальной и по факту дотационной нагрузки поддержки промышленности через регулируемые тарифы и другие связанные механизмы развития экономики.

По законам рынка компании, сталкивающиеся со снижением цен на выпускаемую продукцию/услуги или сокращением рынков, обремененные долговыми обязательствами, принимают меры к оптимизации операционных расходов, капвложений, реорганизации корпоративной структуры и реструктуризации долговых обязательств. Это помогает им пережить «трудные времена» и подготовиться к лучшей конъюнктуре, найти новые рынки или ниши, развить новые направления деятельности. ПАО «Газпром», реализуя свою стратегию адаптации к стремительным изменениям на внешних рынках и на внутреннем, централизует управление финансовыми потоками, рассчитывая на улучшение показателей. Это стало бы эффективным решением, если бы не сохранение особого положения Газпрома на рынках газа. Совокупные обязательства и обременения (финансовые, социальные, геоэкономические) вряд ли позволят на это рассчитывать, даже с применением традиционных многоуровневых заимствований, в которых принимают участие сильнейшие игроки финансовых рынков.

В новых условиях, на наш взгляд, фундаментальным решением для Газпрома и других участников газовой отрасли по радикальному увеличению доходов на внутреннем и внешних рынках, станет преобразование корпоративных инвестиционно-финансовых инструментов, профицита газа, нефтепродуктов, электро- и теплоэнергии в финансово-технологические инвестиции в опережающие и системную локализацию и импортозамещение, внедрение высоких технологий, освоение потенциала экономик регионов, в совместное формирование внутреннего и внешних рынков потребления продукции отечественных предприятий, с участием в доходах от конечного потребителя.

Реализация предложенной перспективы предусматривает интеграцию целей корпоративной стратегии Газпрома и подразделений с целями корпоративных стратегий партнеров и потребителей, проектов и программ эффективности и развития экономики регионов, отраслей, национальных проектов, последовательный переход к комплексным решениям и к увеличению с 2024 года доходов за счет инструментов «многофункциональности». Важнейшим для реализации предлагаемой перспективы станет внедрение специально разработанных независимых интегрированных систем сопровождения «Модели многофункциональности» Газпрома. В их числе основные:

- Организационно-структурная. Вертикально интегрированная 4-уровневая система участников с делегированным распределением компетенций по уровням исполнения.

- Нормативно-правовая. Система консолидированных гарантий. Обнуление рисков между участниками, с финансовыми партнерами, государственными органами надзора, со структурами органов власти всех уровней.

- Финансово-экономическая. Преобразование затрат на содержание энергетической и структурной неэффективности, профицита ресурсов и мощностей участников, корпоративных, региональных, отраслевых, федеральных программ и национальных проектов в финансово-технологические инвестиции в освоение потенциала.

- Информационно-аналитическая. Вертикально-интегрированная 4-уровневая ИТ система сопровождения, интегрированная с корпоративными системами обработки данных.

Внутренняя реорганизация Газпрома

С 2017 года руководство Газпрома прилагает серьезные усилия по совершенствованию модели функционирования корпорации. Однако в открытом доступе немного информации. Предлагается кратко обсудить то, что осталось доступным и какие усилия предпринимались.

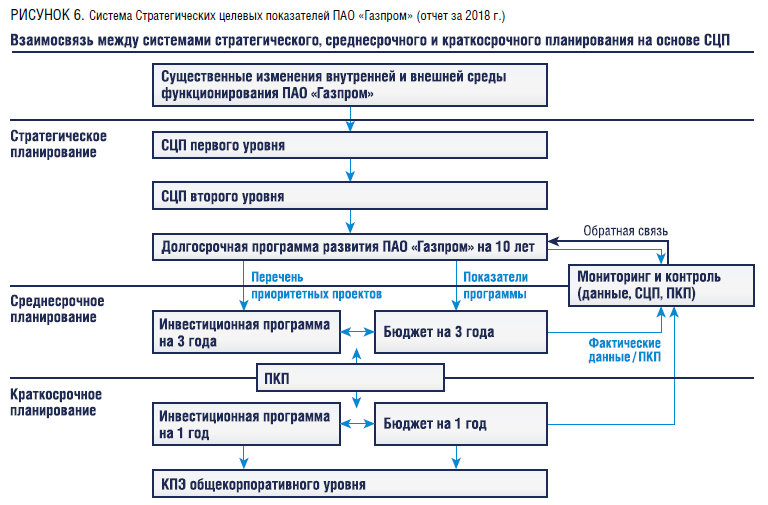

В годовом отчете за 2018 год ПАО «Газпром» раскрыт внедряемый механизм трехуровнего планирования Стратегических целевых показателей (СЦП) (рис. 5) и декларировал намерения «по формированию механизма распространения системы долгосрочного планирования с использованием СЦП на нефтяной, электроэнергетический виды бизнеса, а также зарубежную деятельность», как значимую часть стратегических направлений работы компании. Сразу нужно отметить, что реализация заявленных целей требует интегрированных механизмов решения в условиях объективного различия интересов газового и электроэнергетического бизнесов, зарубежной деятельности

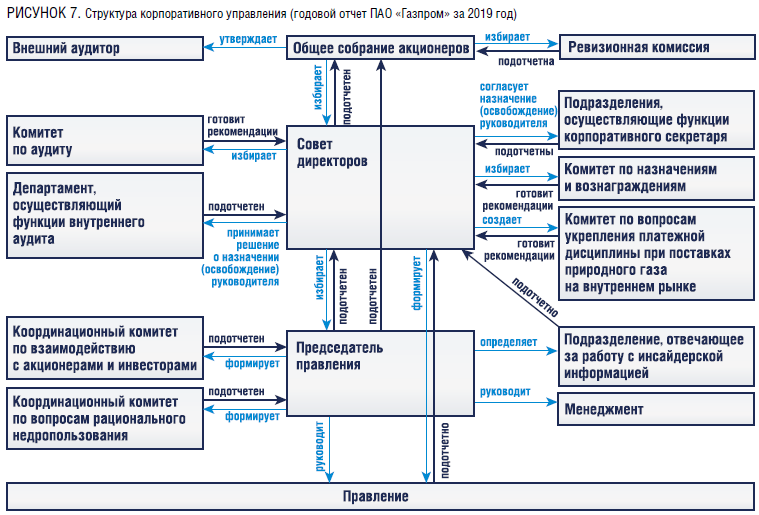

В последующем годовом отчете компании за 2019 год не освещаются параметры эффективности по СЦП. При этом параметры эффективности по ключевым показателям (КПЭ), отраженные в «Отчете о достижении утвержденных ключевых показателей», представленном к годовому собранию акционеров, в значительной степени требуют раскрытия своего содержания, так как присутствие механизмов СЦП в явном виде не просматривается в Структуре корпоративного управления (рис. 6).

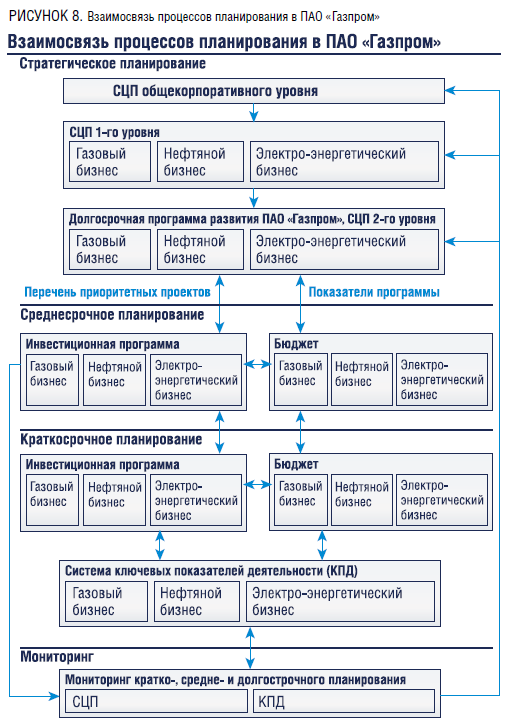

В годовом отчете компании за 2021 год приведена новая схема организации стратегического планирования (рис. 7), что подчеркивает, корпорация продолжает целенаправленную работу по совершенствованию планирования. Остается непонятным, достаточно ли совершаемых усилий и являются ли применяемые механизмы адекватными по отношению к сложившимся и перспективным условиям.

Ключевой задачей Газпрома в текущих условиях стал переход к снижению операционных издержек, централизации финансовых потоков и поиску способов увеличения выручки. Так, в частности, на форуме «Газ России 2019» монополист уже начал готовить потребителей, регионы и правительство к качественному росту тарифов на газ и его транспорт, заявив устами заместителя начальника департамента экономической экспертизы и ценообразования Газпрома Виктора Яценко о том, что «когда мы за счет экспорта поддерживали внутренний рынок, – такой ситуации, наверное, уже больше не будет» [6]. С тех пор ситуация не просто изменилась, а изменилась радикально и, очевидно, непредсказуемо.

И все снова возвращается к понятному: радикального повышения цены на газ рынок не принимает, и дотировать внутренний рынок за счет экспорта также уже нет возможности. Других же источников дотирования пока не просматривается.

Представляемая Росстатом статистика, демонстрирующая высокую покупательную способность по газу населения России при средней заработной плате около 40 тыс. руб./мес., не отражает истинного положения вещей, когда значительная часть населения (по разным оценкам, больше 30 %) находится у черты бедности и не располагает ресурсами для нужной платежеспособности.

Что делать

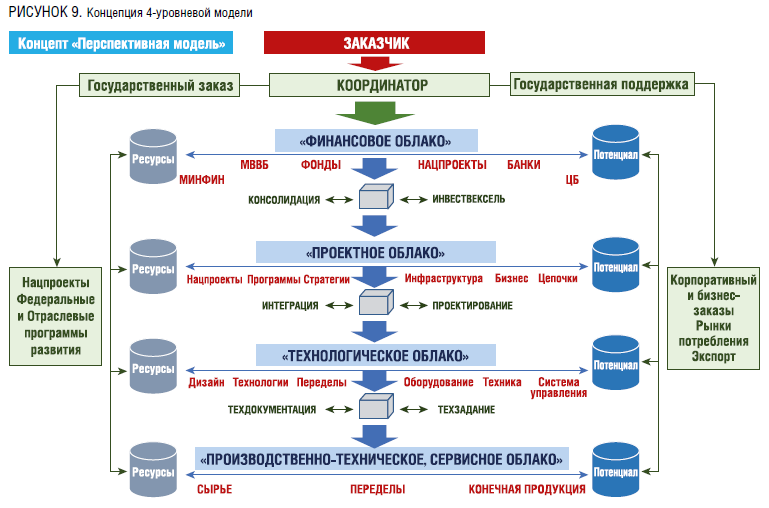

Чтобы включить в реорганизацию корпорации механизмы «многофункциональности», ухода от субсидирования и оптимального участия в управлении потоками с умножением доходов, Газпрому придется интегрировать принятую Стратегию реорганизации и развития с целями потребителей, совместного формирования рынков потребления и освоения потенциала экономики. В этом случае необходимо структурировать подразделения, дочерние и зависимые общества в 4-уровневую модель с делегированием компетенций по уровням исполнения и коммуникаций с потребителями и партнерами, которые так же структурируются в четыре уровня взаимодействия. Что и обеспечит стартовые позиции включения механизмов «многофункциональности» в целом, по уровням исполнения, направлениям деятельности. Будет выстроена система сопровождения сквозной эффективности материально-технических и финансовых потоков. В целом переход на четыре уровня с включением системы «многофункциональности» позволит построить перспективную модель ПАО «Газпром» при взаимодействии с потребителями и партнерами, получить дополнительные источники доходов. На рис. 8 приведена концептуальная схема 4-уровневой модели.

Также полагаем целесообразным внести в действующую реорганизацию Газпрома «реперные» точки и «механизмы» привязки «сквозного рыночного управления ресурсами», что не потребует больших усилий и уж тем более ресурсов.

Переход на 4-уровневую модель с включением систем, механизмов и инструментов исполнения откроет Газпрому делегированный потребителями доступ к управлению ресурсами в «стане» потребителей по технологическим, системным, структурным и пространственным алгоритмам, без вмешательства и искусственного влияния во внутренние дела.

Сквозная Система управления ресурсами позволит Газпрому при прямой заинтересованности партнеров и потребителей синхронно решать множество задач. К примеру:

- инициировать и координировать создание единой перспективной модели взаимодействия и Системы сопровождения эффективности с переходом к рыночным ценам на природный газ;

- инициировать создание 4-уровневой комплексной программы энергоэффективности с сохранением доли энергоресурсов в стоимости продукции, с реинвестированием высвобождаемых ресурсов в развитие новых предприятий-потребителей в рамках развития отраслей и экономик регионов;

- стать ядром финансово-технологического инвестирования профицита мощностей и ресурсов корпорации и участников цепочек в развитие производства с получением доходов от конечного потребителя;

- интегрировать экспорт энергоресурсов с компенсационным импортом технологий и оборудования в программы развития отраслей и предприятий по региональному принципу.

В обоснование востребованности предлагаемых решений можно привести некоторое общеизвестные расчеты. Так, по оценкам экспертов [7], экономика России потребляет на 180 млрд м3 газа (по некоторым данным – 220 млрд м3) в год больше современных стандартов. Таким образом, высвобожденный газ без потери доходов становится дополнительным ресурсом влияния Газпрома.

Стартовыми условиями управления комплексной эффективностью остается сохранение действующей системы ценообразования (тарифов) на энергоресурсы, электроэнергию, тепло и т.д. Участник проекта, прошедший этап инвестиционного повышения энергоэффективности, сохраняет долю затрат на энергообеспечение на ед. продукции и/или м2 площади. На следующем этапе энергоэффективности цепочек переделов и/или экономики региона участники приступают к переходу на рыночную стоимость энергоресурсов с применением переходных компенсационных механизмов из ресурсов «системы сопровождения эффективности», без ущерба и напряжения для потребителей, пропорционально снимая с Газпрома социально ориентированные обременения. Сохранение доли затрат на энергообеспечение у потребителя компенсируется переходом на технологическую многофункциональность с повышением и чаще умножением производительности, конкурентоспособности, включением продукции в гарантированные рынки потребления.

Финансирование перехода на многофункциональность можно осуществить частично на заложенные в бюджете Газпрома на 2023–25 годы связанные затраты. Оставшаяся часть финансирования распределится по бюджетам участвующего крупного бизнеса и банков, программ развития и эффективности регионов, проектов и программ эффективности и развития отраслей, высвобожденных из неэффективности ресурсов, национальных проектов, тарифов, стоимости продукции и услуг, кредитов и инвестиций. Все виды надежности многофункционального финансирования с гарантиями доходности обеспечит выпуск специализированных ценных бумаг под консолидированные гарантии участников, включая Минфин России и ЦБ РФ.

В создание независимой «Системы сопровождения многофункциональности» можно включить и высвобождаемые мощности действующих систем сопровождения функционирования ПАО «Газпром». Трудоустроить уволенных или высвобождаемых за счет планового сокращения штатов специалистов всех подразделений корпорации в структуры оперативного управления направлениями Системы по уровням исполнения.

Как промежуточный итог предлагаемого подхода, с учетом ожидаемых и неожиданных сюрпризов в геополитике и экономике, можно определить и констатировать долгосрочную перспективу текущей реорганизации с переводом на многофункциональность ПАО «Газпром» и связанного рынка потребления.

Если рассматривать вышеперечисленное с позиции отношения большого бизнеса к действиям государства, то «Система сопровождения многофункциональности» позволяет преобразовать требования президента РФ и правительства РФ о добровольном взносе 600 млрд руб. в бюджет страны, увеличения доли корпоративного инвестирования в национальные проекты и программы, усиление социальной ответственности и другое в масштабные финансово-технологические инвестиции профицита мощностей и ресурсов в решение тех же задач государства, только с гарантированной доходностью для бизнеса и социально-экономическим результатом для государства.

Выводы

Итогом предложенного подхода для Газпрома и других энергокомпаний, кроме в разы увеличенной фондоотдачи и доходности капитала, могут стать в том числе:

- формирование перспективной модели Корпорации и энергосистем регионов с перераспределением компетенций на обеспечение взаимных интересов роста энергокомпаний и участников рынка потребления;

- освобождение энергокомпаний и экономик регионов от неэффективных дублирующих функций с сохранением доли рынка и умножением доходов;

- создание условий для системного преобразования Корпорации и других энергокомпаний с переходом рынка потребления на новые передовые технологии эффективного энергопотребления;

- освоение механизмов дистанционного сквозного комплексного сопровождения опережающего развития бизнеса, социальной сферы, инфраструктуры, и других элементов внутреннего рынка потребления;

- диверсификация источников доходов за счет развития финансовых рынков и через участие в сопровождении цепочек формирования конечной стоимости продуктов для внутреннего и экспортных рынков, по отраслям экономики;

- введение на фондовый рынок ценных бумаг «многофункциональности», «структурной эффективности», «импортозамещения» и «освоения потенциала экономики России и международных рынков» на основе консолидированных гарантий.

В процессе проработки, интегрированный проект «многофункциональности» и «структурной эффективности» был направлен и поддержан руководством ряда регионов и энергокомпаний с готовностью к участию, Минстроем России, Минэнерго России, Минфином России, с рекомендацией регионам к участию.

Комплексный подход позволяет Газпрому самостоятельно и с участием других энергокомпаний синхронизировать решение задач с многих стартовых позиций, а значит опережающими темпами достичь существенных результатов.

К примеру, интегрируя процессы энергоэффективности, реализации национальных проектов, федеральных, отраслевых программ и региональных стратегий развития, консолидируются цели и связанные ресурсы. Высвобожденная от неэффективности часть этих ресурсов, без ущерба для программ финансирования, может реинвестироваться в новые проекты опережающего развития импортозамещения и освоения потенциала регионов. При этом повышение энергоэффективности не предусматривает снижение общей стоимости для действующего потребителя и балансирует стоимость для новых, создавая новые и диверсифицированные источники доходов энергокомпаний, одновременно диверсифицируя источники и повышая доходы регионов.

Сто касается потребителей, то консолидация эффективности технологических цепочек предоставит ресурсы создания и встраивания новых производств по импортозамещению, с участием энергокомпаний в доходах от конечного покупателя, на внутреннем и на мировых рынках. Консолидированная заинтересованность обеспечит высокий уровень конкурентности и расширения рынков потребления. Это относится практически к любой отрасли экономики.

В дополнение можно сказать, что включение всей «системы сопровождения» высвобождает неуправляемые межвидовые, межпроизводственные, отраслевые и межотраслевые, территориальные затраты на содержание структурной неэффективности, в ряде случаев превышающие 30% финансовых потоков направлений или ВРП регионов. С рефинансированием в интересах участников в проекты эффективности и развития. Самостоятельно же ни одна корпорация, регион, бизнес или госпредприятие не способно решить проблему промежуточной или структурной неэффективности и получить от этого множественные дивиденды.

Инструментарий предлагаемой модели, несомненно, включает мощную информационную систему на основе данных регионов и компаний с применением матрицы управления (рис.4) для больших систем, предложенной в работе [8].

Несомненно, руководство ПАО «Газпром» обладает исключительной и полной информацией о состоянии корпорации в целом, по подразделениям, дочерним и зависимым обществам, регионам присутствия, потребителям. В планах реорганизации, повышения эффективности, увеличения продаж и выручки, применяются традиционные и обновленные инструменты. Но без включения предложенного влияния через многофункциональность и структурную эффективность, добиться максимально возможной эффективности будет невозможно.

Литература

1) Кульпин Д.Л., Гусейнов Ч.С. Приемные терминалы СПГ нового поколения как один из ответов на тенденции развития газового рынка. Деловой журнал «Neftegaz.RU», 2023, № 2 [134], с. 26–31.

2) Интервью заместителя Председателя Правления ПАО «Газпром» В.А. Маркелова..

3) Маршалова Е.А. Роль ОАО «Газпром» в экономике. Экономика, Статистика и Информатика, № 1, 2012.

5) Смертина П., Дятел Т. Россия обошла США и догоняет Европу по реальной стоимости электроэнергии. Комерсантъ, № 226, 09.12.2019 г.

6) Седова А. Мечты сбываются: «Газпром» ударит по карманам россиян. Свободная пресса, 12.12.2019 г.

7) Митрова Т., Капитонов С., Хендерсон Д. Основные элементы и возможные сценарии дерегулирования цен на газ в России и реформирования газового рынка. Центр энергетики Московской школы управления «СКОЛКОВО», The Oxford institute for energy studies, февраль 2019 г.

8) Безкоровайный В.П., Воропаев В.И., Секлетова Г.И. Методический подход к формированию предметной области больших корпоративных систем управления. Управление проектами Восток – Запад грань тысячелетия. Сборник трудов Пятого международного симпозиума по управлению проектами – СОВНЕТ 99, с. 210–215.

Справочно: УДК 334.021 – Политика в отношении различных форм организаций и сотрудничества в экономике