Налогообложение добычи углеводородов имеет ключевое значение для экономики стран, обладающих большими запасами углеводородов. Во многих странах доля налогов от добычи нефти и газа составляет значительную часть доходов бюджета, которая направляется на развитие различных отраслей экономики и социальной сферы [1].

На выбор налоговой системы влияют степень развития экономики страны, геологическая изученность недр, особенности исторического развития отрасли и инвестиционный рейтинг страны. Основные налоговые системы, применяемые в добыче углеводородов, подразделяются на две группы – лицензионные и контрактные. При лицензионной системе право собственности на добытые углеводороды принадлежит пользователю недр, в контрактных системах право собственности сохраняется за государством (собственником недр) [1].

Для повышения эффективности разработки месторождений углеводородов в сложных геолого-промысловых условиях и труднодоступных районах в нефтегазодобывающих странах используются специальные налоговые режимы, которые обеспечивают льготное налогообложение. Одним из них является налоговый режим Соглашение о разделе продукции (СРП).

СРП – форма взаимоотношений между государством (хозяином недр) и инвестором (недропользователем) в области разработки нефтяных и газовых месторождений, рациональное использование запасов которых требует применения наукоемких технологий и технических средств, а также значительных капитальных вложений для их реализации.

Главный принцип СРП заключается в том, что инвестору, заключившему с государственными органами соглашение, предоставляется особый порядок налогообложения.

При этом режиме государство предоставляет предприятию-инвестору на возмездной основе исключительные права на поиск, разведку и добычу углеводородного сырья. Инвестор осуществляет работы за свой счет и на свой риск, расплачивается за полученные права и ресурсы оговоренной в соглашении частью добытых углеводородов в течение определенного срока [2, 3]. Режим СРП позволяет зафиксировать правила, по которым работает инвестор на долгосрочную перспективу и обезопасить инвестиционный проект от неблагоприятных для инвестора законодательных изменений. Такой подход к налогообложению является одним из основных преимуществ СРП [4, 5].

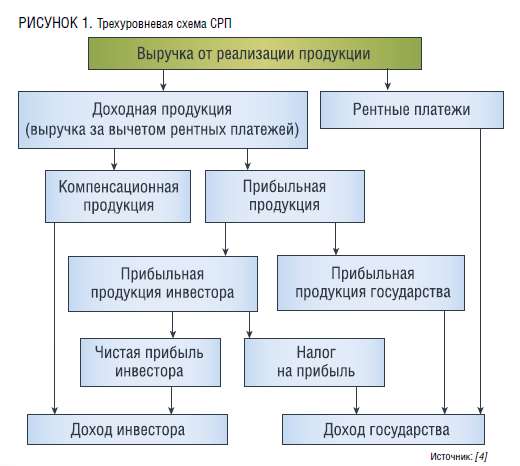

Основой СРП является раздел продукции (суммарной добычи углеводородов) между государством и инвестором. Такой раздел может быть простым (одноступенчатым), когда вся продукция делится на две части: доля государства и доля инвестора, так и более сложным. В большинстве стран применяется трехуровневая схема, которая представлена на рис. 1.

На первом этапе рассчитывается доходная продукция, которая определяется как разница между выручкой от реализации углеводородов и рентными платежами. На втором этапе рассчитывается компенсационная продукция, которая берется как определенная доля от доходной продукции для погашения капитальных и эксплуатационных затрат инвестора. Следует отметить, что если затраты инвестора в первые годы реализации инвестиционного проекта превышают величину доходной продукции, то они будут покрываться до полного их погашения в последующие годы. Полученный остаток является прибыльной продукцией. На третьем уровне прибыльная продукция распределяется между инвестором и государством в определенном соотношении согласно договору. В некоторых договорах часть затрат инвестора может компенсироваться за счет прибыльной продукции государства. Также не во всех договорах присутствует оплата налога на прибыль.

Применение СРП за рубежом

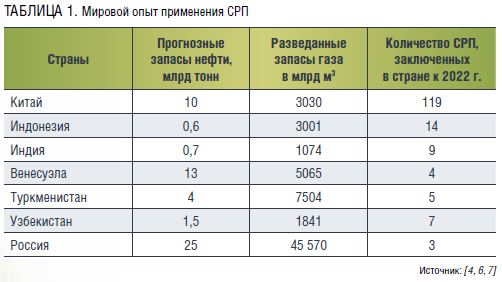

Режим СРП широко применяется в мировой практике добычи углеводородов. В табл. 1 представлены основные страны, где применяется СРП.

Индонезия

Впервые режим СРП был применен в 1966 году в Индонезии.

С 1966 по 1994 гг. в Индонезии при освоении месторождений нефти участвовали более 50 иностранных компаний и действовали более 100 СРП. Правительство Индонезии с 1995 по 2022 гг. подписало в общей сложности 14 СРП, из них 5 нефтегазовых контрактов. Раздел продукции проводится по формуле 65 % на 35 % по газу и 75 % на 25 % по нефти, где первая цифра – доля государства, а вторая – оператора СРП. Индонезийская модель СРП предусматривает полную компенсацию затрат операторов. Управление разработкой в режиме СРП от имени государства осуществляет госкомпания Пертамина. В целом опыт применения СРП считается весьма успешным. Используя режим СРП, Индонезия стала крупнейшим в мире экспортером нефти и сжиженного природного газа.

Основные преимущества индонезийской модели СРП [1, 7]:

· простой тендер для иностранных инвесторов с полным доступом к геологической информации, который обеспечивает недропользователям комфортные условия вхождения в страну;

· небольшой по величине подписной бонус – 1,5–5 млн долл.;

· полная компенсация затрат операторов;

· внедрение механизмов, стимулирующих деятельность инвестора.

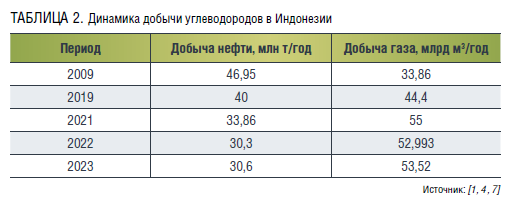

Однако в настоящее время добыча углеводородов в Индонезии падает в связи с истощением запасов, а также технологическими проблемами. Динамика добычи углеводородов представлена в табл. 2.

Такая ситуация требует дополнительных мер со стороны государства по усовершенствованию механизма СРП.

Китай

Наибольшее количество проектов с применением СРП заключено в Китае. В основу китайского законодательства была положена модифицированная индонезийская модель СРП. В 1993 г Госсовет КНР утвердил «Положение о международном сотрудничестве по разработке нефтяных ресурсов». Налогообложение в режиме СРП применяется в основном для морских, шельфовых и в некоторых случаях для материковых месторождений. Основным преимуществом данного налогового режима является наличие хорошо разработанной правовой базы, которая позволяет иностранным компаниям успешно работать в Китае. В настоящее время прямые капиталовложения иностранных нефтяных корпораций в разведку и разработку морских месторождений Китая достигли 5,24 млрд. долл., что составляет 3,8 % от суммы всех инвестиций в китайскую экономику. Введены в эксплуатацию 17 нефтяных месторождений и два месторождения природного газа. В 2022 году добыча нефти на море составила 14 млн т (9,4 % от общей добычи в стране), природного газа – 3 млрд куб. м (17,2 % от общей добычи в стране). Применение СРП для трудноизвлекаемых запасов углеводородов показало высокую эффективность этого режима как для инвесторов, так и для государства. С 2018 по 2023 годы добыча нефти в Китае растет примерно на 2 % в год [1, 2, 4].

Индия

Индия является третьим по величине потребителем энергии и нефтегазовых ресурсов в мире. В Индии разведано 15 осадочных нефтегазоносных бассейнов. К 1984 г. открыто 87 месторождений нефти и газа. Из них 57 % находятся на шельфе, остальные 43 % – на суше. В настоящее время 18 бассейнов находятся в различных стадиях разведки [4, 6].

Одной из главных проблем Индии, связанных с добычей и разработкой ресурсов, является то, что территория страны имеет низкий уровень геологической изученности, порядка 48 %. Не разведаны масштабные шельфовые месторождения, особенно это касается глубоководных запасов. Другая проблема – отсутствие технологий для разработки и эксплуатации таких месторождений, а также квалифицированных специалистов [4, 6]. Нефтегазовый сектор не способен обеспечить экономику Индии в нефти и газе. Импорт нефти составляет 80 % от потребностей, импорт газа 40 % от потребностей. Налогообложение в Индии основано на роялти. На сырую нефть роялти составляет 12,5 % на суше и 10 % на шельфе. На природный газ роялти составляет 10 %. Роялти на сырую нефть и природный газ для глубоководных блоков составляет 5 % в течение первых семи лет, а затем ставка будет повышена до 10 %.В настоящее время в Индии осуществляется новая политика лицензирования, в соответствии с которой международным компаниям предоставляются месторождения для разработки на условиях СРП. Предельный уровень возмещения затрат при 50–60 %. Доля государства при разделе продукции 10–60 % в зависимости от объемов добычи. В Индии в рамках СРП ставка роялти дифференцирована в зависимости от типа месторождения или объема добытой нефти [6].

Ресурсный налог в рамках СРП с 1 ноября 2011 г. отсутствует. В Индии ставки НДС составляют 12,5–15 % [6]. Реализация инвестиционных проектов освоения месторождений с применением СРП может повысить добычу углеводородов на 10–15 %.

Однако при подготовке контрактов многие компании-инвесторы столкнулись с задержками в предоставлении разрешений на геологоразведку, а также с административными барьерами при подписании соглашений.

Учитывая эти обстоятельства, нужно отметить, что применение режима СРП в Индии пока находится в начальной стадии и оценить его эффективность в полной мере нет возможности.

Венесуэла

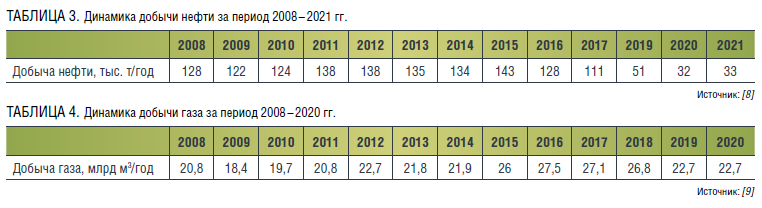

Венесуэла – типичный пример государства, экономика которого находится в зависимости от экспорта нефти, а мировые цены на энергоресурсы влияют на состояние экономики в целом. Страна имеет огромные запасы углеводородов. Однако большая их часть относится к категории трудноизвлекаемых. Добычу и распределение углеводородов в Венесуэле контролирует единственная государственная нефтяная компания – Petroleos de Venezuela S.A. (PdVSA). Она была создана в 1976 г. в результате проведения национализации нефтяной промышленности страны и с тех пор играет ведущую роль в государственной экономике. На ее долю приходится 80 % экспортных доходов, более половины поступлений в государственный бюджет и 24,9 % от ВВП. В соответствии с законодательством страны иностранные инвесторы, разрабатывающие месторождения нефти, должны создать совместные предприятия с государственной компанией PDVSA (доля PDVSA варьируется от 60 до 70 %). Основной налоговый режим – СРП, который имеет свои особенности. Операторами в рамках СРП выступают иностранные нефтяные и газовые компании. Если коммерческих запасов нефти на стадии разведки не обнаружено, убытки несут инвесторы. В позитивном случае государственная компания сохраняет за собой право приобретения до 35 % участия в проекте. Разработка нефтяных месторождений Ichalkil и Pokoch с извлекаемыми запасами углеводородов 564 млн баррелей (77,2 млн т) осуществляется на условиях СРП, подписанного в 2016 г. сроком на 25 лет с возможностью продления на срок до 10 лет. Помимо иностранных инвесторов, в Венесуэле работает и российская компания «Лукойл». Ее партнером по проекту является нефтегазовая компания Eni (Италия) с долей участия 50 %. Основные данные по добыче углеводородов в Венесуэле представлены в табл. 3, 4.

Анализ добычи нефти показывает, что она имеет тенденцию к снижению. Однако в настоящее время дебит нефти повышается. В 2023 году добыча составила более 38тыс. т/год.

Анализ добычи газа показывает, что наблюдаются незначительные колебания. Основной причиной недостаточного роста нефтегазовой отрасли является сокращение иностранных инвестиций вследствие нестабильности политической обстановки и сложной экономической ситуации в стране. В связи с этим необходимо отметить, что действующий налоговый режим СРП в Венесуэле нуждается в реформировании. Для улучшения инвестиционного климата необходимо проведение налоговой реформы [10].

Туркменистан

По состоянию на начало 2020 года доказанные запасы нефти в Туркменистане составляли 82 млн тонн. Оценки прогнозных запасов нефти туркменского сектора Каспийского моря (сектор разделен на 32 лицензионных блока) составляют, по заявлениям властей Туркменистана, около 8 млрд тонн [2, 11].

По данным Государственного концерна «Туркменгеология», в Туркменистане открыто 38 нефтяных и 82 газоконденсатных месторождения. Все нефтегазовые активы Туркменистана находятся в собственности государства. В разработке находятся около 30 месторождений. Наиболее крупные из них – Готурдепе, Барсагельмес, Челекенский блок, Кумдаг, Корпедже, Махтумкули, Окарем и блок Небитдаг.

Налоговый режим СРП Туркменистана аналогичен СРП, который принят в России. В соответствии с законом Туркмении «Об углеводородных ресурсах» инвестору выдается лицензия на проведение работ на основе тендера или прямых переговоров. Государственные компании Туркменнефть или Туркменгаз могут заключать договоры СРП на договорных территориях (блоках) с иностранными компаниями, у которых есть средства и технологии для разработки месторождений.

Раздел продукции осуществляется по соглашению с компанией-разработчиком в соответствии с геолого-промысловыми условиями месторождения.

Для инвесторов применяются следующие налоги: роялти – ежемесячный фиксированный платеж в процентах от валовой выручки; бонус – разовый платеж за подписание договора (лицензию); налог на прибыль – 20 % (от величины прибыли); налог за пользование недрами, который равен 22 % от стоимости газа и 10 % от стоимости нефти. Нефтегазовые компании не платят налоги: акциз, налог на имущество, НДС.

Операторами СРП выступают следующие зарубежные компании [11]:

§ на континентальном блоке Небитдаг компания Burren Energy (в 2008 году приобретена итальянской компанией Eni) ведет добычу на месторождении Burun. Уровень добычи – около 1,0–1,2 млн т в год;

§ на месторождении Диярбекир шельфового блока-1 с 2006 года добычу нефти ведет компания Petronas Carigali. Уровень добычи – около 1 млн т в год. В 2011 году началась добыча на газоконденсатном месторождении Махтумкули, также входящем в состав блока-1;

§ на шельфовом участке Челекен компания Dragon Oil ведет добычу на месторождениях Dzheitune (Lam) и Dzhygalybeg (Zhdanov). Извлекаемые запасы участка составляют 90 млн тонн.

Оператором СРП по разработке континентальной площади Хазар выступает ГК «Туркменнефть» (52 %), доля иностранного участника проекта – австрийской компании Mitro International – составляет 48 %.

Кроме того, на востоке страны добычу газового конденсата осуществляет китайская компания CNPC (СРП на участке Багтыярлык). Динамика добычи нефти и газа представлена в табл. 5.

Анализ добычи нефти показывает, что она имеет тенденцию к снижению, а добыча газа имеет устойчивый рост. Основной объем добычи газа экспортируется в Китай.

Наращивание добычи нефти на шельфе Каспийского моря сдерживается неопределенностью его правового статуса, пограничными спорами с Азербайджаном, а также недостаточностью транспортных мощностей для экспорта добываемого сырья. Для наращивания экспорта необходимо строительство новых нефтегазопроводов и транспортных узлов. Учитывая отсутствие возможностей для самостоятельной разработки месторождений углеводородов, налоговый режим СРП является весьма эффективным инструментом для нефтегазового комплекса Туркмении.

Узбекистан

Сегодня на территории республики насчитывается 243 месторождений углеводородов. За последние 20 лет открыто 111 месторождений. 194 месторождения имеют залежи свободного газа, 121 – нефти и 157 – конденсата. Из общего числа месторождений 104 находятся в разработке, 60 – подготовлены к разработке и 69 находятся в процессе изучения. В Узбекистане в нефтегазовой отрасли преобладает налоговый режим СРП и создание совместных предприятий (СП) [13]. После принятия закона об СРП республика довольствовалась лишь небольшой прибылью от раздела продукции, но с 2004 года стала твердо отстаивать свою долю в СРП от 20 до 50 %, а в СП – не менее 50 %.

На сегодняшний день в Узбекистане наблюдается падение объемов добычи нефти. Добыча нефти за 2002–2014 годы снизилась в 2,5 раза. Добыча газа с 1991-го по 2008 год выросла с 41,9 до 68,3 млрд куб. м. Но с 2009-го по 2014 год добыча газа снизилась до 54,2 млрд куб. м или на 21 % за последние 6 лет. Динамика добычи нефти и газа представлена в табл. 6, 7.

Объективной причиной устойчивого падения добычи нефти и газового конденсата является истощение запасов действующих месторождений. Опыт Узбекистана является особенно интересным, так как дает возможность рассмотреть опыт работы российских компаний на условиях СРП. Первое СРП, заключенное Узбекистаном в 2001 году с компанией UzPECLtd, дочерним предприятием британской TrinityEnergyGroup, на разработку нефтегазоносных площадей̆ Центрального Устюрта и Юго-Западного Гиссара (северо-запад республики), пока не оправдало ожиданий государства. «Узбекнефтегаз» даже пытался расторгнуть соглашение с иностранным участником, который постоянно не выполнял инвестиционные обязательства. Выкупив британскую долю, российский̆ «Союзнефтегаз» инвестировал в проект в 2005 году 40 млн долл. и рассчитывает продолжить работу на условиях СРП. С 2004 года «Газпром» восстанавливает на условиях СРП добычу газа на месторождении Шах-Пахты в Устюртском районе (Каракалпакстан). В ближайшее время «Газпром» намерен заключить в Узбекистане еще одно СРП – на разработку группы месторождений Устюртского района. По проекту планируется годовая добыча 5–6 млрд куб. м газа, что потребует инвестиций в объеме 1 млрд долл. В августе 2006 года консорциум иностранных инвесторов с участием ПАО «ЛУКОЙЛ» заключил в Узбекистане СРП на геологоразведку и последующую разработку месторождений Аральского моря. Для ПАО «ЛУКОЙЛ» это второе СРП в Узбекистане – в 2004 году российская компания получила права на разработку в течение 35 лет трех месторождений на юго-западе страны с запасами более 280 млрд куб. м газа [6, 15].

Основной субъективной проблемой дальнейшего развития нефтегазовой отрасли республики является громоздкая и неэффективная система управления отраслью.

Несмотря на падение добычи углеводородов, налоговый режим СРП остается основным в нефтегазовом комплексе Узбекистана. Это связано с невозможностью самостоятельно без привлечения иностранных инвесторов разрабатывать месторождения углеводородов. С целью привлечения новых инвестиций для компаний, добывающих углеводороды, были предоставлены новые льготы. В частности, предприятия, которые начнут добычу нефти и газа в ближайшие два года, навсегда будут освобождены от рентного налога, который вводился на фоне снижения ставок других налогов.

Применение СРП в России

Применение налогового режима СРП в России регулируется Федеральным законом «О соглашениях о разделе продукции», который был принят Государственной Думой 06.12.1995 [16, 17].

Впоследствии Госдумой был принят перечень участков недр, право пользования которыми может быть предоставлено на условиях СРП. В 1996–1998 гг. правительством РФ совместно с субъектами РФ, на территориях которых расположены соответствующие участки недр, были подготовлены и внесены в Государственную Думу различные варианты законопроекта о перечнях участков недр, допускаемых в режим СРП. Всего было включено 250 месторождений, в том числе 213 месторождений углеводородов, расположенных на территории 32 субъектов Российской Федерации [18].

Однако на протяжении трех лет с момента вступления в силу закона изменения в соответствующие законы и Таможенный кодекс не были внесены, что не позволило заключить ни одного полноценного соглашения на основе СРП.

В конце 1998 г. Госдума устранила несоответствие в законодательстве и приняла необходимые поправки. В итоге за пять лет существования закона 30%-ная квота по запасам углеводородного сырья, которые Дума разрешила разрабатывать на условиях СРП, уже исчерпана. На сегодняшний день федеральными законами предоставлено право на реализацию 10 проектов соглашений о разделе продукции. В России по состоянию на 2023 год действуют проекты Сахалин-1, Сахалин-2, Харьягинское месторождение. По условиям соглашений, доля России в проектах СРП составляла в 2015 году 15 % («Сахалин-1»), 10 % («Сахалин-2») и 47,7 % (Харьягинское месторождение). Четвертый проект, Самотлорское СРП, был подписан в 1999 году, но его реализация была приостановлена [3, 19].

Соглашение о разделе продукции с международным консорциумом по проекту «Сахалин-1» было подписано 30 июня 1995 года правительством РФ и администрацией Сахалинской области. Соглашение СРП вступило в силу в июне 1996 года.

«Сахалин-1». Операторами проекта первоначально стали: ExxonMobil, которому принадлежало 30 % капитала, японская фирма Sodeco – 30 %, «Роснефть» – 20 %, индийская фирма ONGC – 20 %. В проект входят три нефтегазовых месторождения.

Проект «Сахалин-1» стал одним из крупнейших проектов с прямыми иностранными инвестициями в России. До октября 2022 года оператором разработки и обладателем лицензии являлся ExxonNeftegasLimited (США). В октябре 2022 года вышел Указ о создании правительством нового российского оператора проекта «Сахалин-1», которому перейдут права и обязанности от ExxonNeftegaz.[20, 21]. Контроль над оператором проекта «Сахалин-1» вместо ExxonMobil получило ПАО «Роснефть». Внутренняя норма рентабельности проекта «Сахалин-1» превышает 20 %, что значительно выше среднего показателя. По итоговым показателям эффективности проект «Сахалин-1» оказался сверхприбыльным [3, 22]. По проекту «Сахалин-1» в 2023 г. по сравнению с 2022 г. произошло увеличение добычи нефти и газа. В том числе увеличены объемы реализации газа потребителям на внутреннем рынке [22].

Проект «Сахалин-2» реализуется на условиях СРП с 1994 года. До 2007 года акционерами были: Shell (55 %), Mitsui (25 %) и Mitsubishi (20 %). В апреле 2007 года «Газпром» выкупил за 7,45млрд долл. контрольный пакет – 50 % плюс одну акцию. Таким образом, у Shell осталось 27,5 % минус 1 акция, Mitsui – 12,5 %, Mitsubishi – 10 % [3, 23].

По проекту «Сахалин-2» полная окупаемость затрат и первая прибыльная продукция была получена в I квартале 2012 года, на два года раньше планируемого срока [23, 24].

В конце февраля 2022 года Shell объявила о выходе из совместных проектов с «Газпромом». Также компания Shell, владеющая долей в 27,5 % в проекте «Сахалин-2», объявила о намерении выйти из актива. Компания Shell отозвала из проекта свой управляющий и технический персонал. Японские компании Mitsui и Mitsubishi не намерены выходить из проекта.

В проект входят три морские нефтегазодобывающие платформы, завод по производству сжиженного природного газа (СПГ) и нефтегазовая инфраструктура. В 2022 году около 60 % производимого сжиженного газа транспортировалось в Японию.

30 июня 2022 года подписан указ о передаче всего имущества бермудской компании Sakhalin Energy в собственность России. Новым оператором проекта «Cахалин-2» стало российское ООО Сахалинская энергия . Начиная с 2023 года управление по СРП-проекту «Сахалин-2» было передано российской компании «Газпром». По проекту «Сахалин-2» в 2023 году по сравнению с 2022 годом произошло уменьшение добычи углеводородов, что соответствует производственным планам ООО «Сахалинская Энергия» . Добыча нефти и газа имеет устойчивую тенденцию к снижению с 2020 года, что обусловлено естественным процессом «старения» месторождений [23–25].

По данным ООО «Сахалинская энергия», объем производства сжиженного газа в рамках проекта в 2023 г. составил 10,4 млн т. Осуществлялся экспорт нефти и конденсата в Китай, сжиженного природного газа в Японию, Китай, Южную Корею. По проектам «Сахалин-1» и «Сахалин-2» в 2023 г. в консолидированный бюджет Сахалинской области поступило доходов в сумме 107,8 млрд руб. [23]. Проект также показал высокую эффективность.

Проект СРП на Харьягинском месторождении реализуется на условиях СРП с 1999 года. Месторождение расположено в Ненецком автономном округе и включено в список стратегических объектов России. Его запасы нефти оцениваются в 160,4 миллиона тонн [2, 3]. Нынешний состав участников СРП: «Зарубежнефть-добыча Харьяга» – 90 %; ОАО «Ненецкая нефтяная компания» (Россия) – 10 %.В июле 2018 года срок действия Харьягинского СРП был продлен на 13 лет, до 31 декабря 2031 года.

Харьягинское СРП стало первым из проектов СРП, который вышел на второй уровень раздела продукции. Суточная добыча на Харьягинском СРП-проекте (оператор – Зарубежнефть-добыча Харьяга) в Ненецком автономном округе выросла на 34 %, до 4,7 тыс. т. Доход в виде доли прибыльной продукции от Харьягинского СРП является одним из основных источников дохода бюджета Ненецкого округа и позволяет сохранять на должном уровне меры социальной поддержки жителей региона и реализовывать на территории округа серьезные инфраструктурные проекты.

По данным «Зарубежнефти», сегодня Харьягинское СРП – эффективный и успешный проект, обеспечивающий стабильный доход государства и инвестора. За время работы проекта накопленная добыча на Харьягинском месторождении составила более 25 млн тонн нефти, а суммарные поступления в бюджетную систему РФ превысили $4,5 млрд [2, 3].

В целом все три российских проекта СРП являются успешными. Их характерной особенностью является значительное пополнение региональных бюджетов. В табл. 9[BV1] представлено распределение доходов федерального и региональных бюджетов.

Таблица 9. Распределение доходов федерального и региональных бюджетов

|

Проект |

Добыча нефти, млн т |

Добыча газа, млрд куб. м |

Федеральный бюджет, млрд руб. |

Региональный бюджет, млрд руб. |

|

Сахалин-1 |

30,7 |

485 |

229,1 |

598,7 |

|

Сахалин-2 |

166 |

560 |

1162 |

1714,8 |

|

Харьяга |

47,6 |

- |

385,5 |

139,8 |

|

Итого |

244,3 |

1045 |

1776,6 (42 %) |

2453,4 (58 %) |

Источник: [22, 24].

На основе анализа опыта применения СРП в РФ и за рубежом установлено,что данный налоговый режим является весьма гибким и эффективным инструментом налоговой политики государства в области добычи углеводородов. Показано, что:

- обоснование динамики долей государства и инвестора, а также других составных частей СРП позволяет адаптировать данный налоговый режим для разных геолого-промысловых и технико-экономических условий разработки месторождений углеводородов;

- для стран, которые не обладают современными технологиями разработки, а также достаточными финансовыми ресурсами, СРП позволяет привлечь инвесторов для освоения месторождений углеводородов;

-для стран с высоким уровнем развития экономики СРП может быть использован как компонент налоговой политики для ряда сложных в освоении месторождений;

- в РФ режим СРП может применяться как эффективный инструмент привлечения отечественных и зарубежных инвесторов для разработки трудноизвлекаемых запасов углеводородов, а также для существенного повышения доходов бюджета регионов.

Литература

1. Васильева А.Г. Применение СРП месторождений нефти и газа: зарубежный опыт. Мировая экономика и международные экономические отношения // Экономические науки. № 11, 2009. С. 398–401.

2. Лытаев А.В. Токарев А.Н. Подход к выбору и оценке условий СРП при реализации проектов // Вестник Новосибирского государственного университета. Социально-экономические науки. Том 11, выпуск 4. 2011, с.105–110.

3. Шуман В.Д. Итоги применения и перспективы развития СРП в России // «Нефтегазовая вертикаль», № 18, 2003. С. 55–62.

4. Конопляник А.А. Умный инвестрежим для прогресса ТЭК // Нефтегазовая вертикаль, № 12, 2023. С.77–170.

5. Конопляник А.А. Ты помнишь, как все начиналось. // Нефть России, 2018. № 11–12. С. 12–80.

6. Рева А.Р. Нефтяная индустрия Индии // Инновации и инвестиции, 2018, № 3. С. 97–103.

7. Попов А.В. Нефтегазовый сектор экономики Индонезии // Юго-Восточная Азия: актуальные проблемы развития, 2021. Том III, № 3. С. 90–106.

8. Митина Н.Н., Чжоу И. Нефтяная промышленность Венесуэлы // Инновации и инвестиции № 10, 2022, с. 65–70.

9. Управление энергетической информации (eia.gov). Производство газа в Венесуэле [Электронный ресурс] (Дата обращения: 18.03.2024).

10. Комиссарова А.Д., Теслюк Л.М. Современное состояние и проблемы развития нефтегазового комплекса Венесуэлы [Электронный ресурс] (Дата обращения: 18.03.2024).

11. Нефтяная и нефтеперерабатывающая промышленность Туркмении [Электронный ресурс] (Дата обращения: 18.03.2024).

12. Газовая промышленность Туркменистана [Электронный ресурс] (Дата обращения: 18.03.2024).

13. Бобохужаев Ш.И. Научный обзор: постнезависимый период развития нефтегазовой отрасли Узбекистана: успехи, проблемы и перспективы // Научное обозрение. Экономические науки. – 2016. – № 2 – С. 35–50.

14. Добыча газа в 2023 году упала на 5 млрд кубометров [Электронный ресурс] (Дата обращения: 28.03.2024).

15. Узбекистан: будущее за газом. Аналитическая служба «Нефтяной вертикали» // Нефтяная вертикаль – 2009. – № 10 – С. 61–65.

16. ФЗ РФ от 21.02.1992 г. № 2395-1 «О недрах» (редакция от 1[BV2] .04.2022 г.) [Электронный ресурс](Дата обращения: 22.03.2024)

17. ФЗ от 20.11.1999 № 225-ФЗ «О соглашениях о разделе продукции» [Электронный ресурс] (Дата обращения: 5[BV3] .02.2024).

18. ФЗ от 20.11.1999 № 198-ФЗ «Об участках недр, право пользования которыми может быть предоставлено на условиях раздела продукции (участки недр «Северные территории»)» [Электронный ресурс] (Дата обращения: 5[BV4] .03.2024).

20. Указ Президента Российской Федерации от 30.06.2022 № 416 «О применении специальных экономических мер в топливно-энергетической сфере в связи с недружественными действиями некоторых иностранных государств и международных организаций»∙/ Официальное опубликование правовых актов / Официальный интернет-портал правовой информации [Электронный ресурс] (Дата обращения: 02.04.2024).

21.Указ Президента РФ от 7 октября 2022 года № 723 «О применении дополнительных специальных экономических мер в топливно-энергетической сфере в связи с недружественными действиями некоторых иностранных государств и международных организаций» [Электронный ресурс] (Дата обращения: 02.03.2024).

22. Милькин В., Савенкова Д. Россия вернула контроль над «Сахалином-1» [Электронный ресурс] (Дата обращения: 5[BV5] .02.2024).

23. Отчет Счетной палаты РФ [Электронный ресурс] (Дата обращения: 02.03.2024).

24. В 2019 году проекты СРП принесли в бюджет 2,3 млрд долл. [Электронный ресурс] (Дата обращения: 02.03.2024).

25. Отчет Счетной палаты РФ [Электронный ресурс] (Дата обращения 12.03.2024).

26 Нефтегазовый комплекс Сахалинской области [Электронный ресурс] (Дата обращения: 02.04.2024).