Сегодня Норвегия является высокоразвитой, индустриальной страной, характеризующейся открытой экономикой, ориентированной на экспорт. Она занимает первое место по уровню и продолжительности жизни, здоровью нации и жилищным условиям. Высокий уровень материального благосостояния объясняется богатством природными ресурсами, в частности – нефтью и газом [1]. По данным за 2016 г. на их долю приходится около 12% ВВП, 13% всех доходов государства, а также 36% всех экспортных поступлений [9].

Нефтяной фонд Норвегии (или Фонд будущих поколений), созданный в 1990 г. и аккумулирующий доходы, полученные государством от продажи нефти и газа и за счет налогов, позволяет проводить социальную политику, направленную на обеспечение и постоянное повышение общественного благосостояния. Сегодня Нефтяной фонд Норвегии является крупнейшим в Европе и вторым по величине в мире [4].

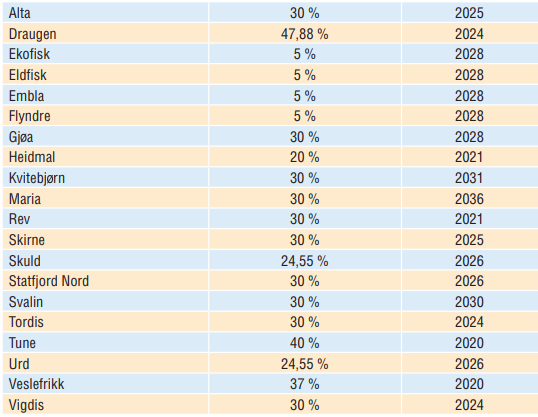

ТАБЛИЦА 1. Участие ПГФИ в разработке месторождений

Источник: Annual report for the SDFI and Petoro 2016

Норвежское государство получает доходы от эксплуатации углеводородных ресурсов в виде налогов от деятельности компаний на норвежском континентальном шельфе, дивидендов, выплачиваемых компанией «Статойл», доля государства в которой составляет 67%, а также от прямого участия государства через Прямой Государственный Финансовый Интерес (ПГФИ, как говорилось выше). Причем, необходимо отметить, что весьма существенная часть нефтегазовых доходов приходится именно на ПГФИ (порядка 40%).

ТАБЛИЦА 2. Доля ПГФИ во владении нефтепроводами

Источник: Annual report for the SDFI and Petoro 2016

ТАБЛИЦА 3. Доля ПГФИ во владении наземной инфраструктурой для добычи нефти

Источник: Annual report for the SDFI and Petoro 2016

ТАБЛИЦА 4. Доля ПГФИ во владении газопроводами

Источник: Annual report for the SDFI and Petoro 2016

ПГФИ был учрежден Королевским указом от 14 июня 1985 г., в соответствии с которым государству была предоставлена возможность участвовать в процессе освоения месторождений на норвежском континентальном шельфе [6]. Механизм получил свое развитие в результате разделения активов компании «Статойл» на две части: на государственную собственность, которой управляет Министерство нефти и энергетики (ПГФИ), и непосредственно на собственность компании «Статойл». Норвежское правительство пошло на такой шаг, чтобы ограничить возможности компании по манипулированию контролирующими органами, пресечь превращение «Статойл» в монополиста на нефтяном рынке Норвегии, лишить возможности компанию напрямую определять отношения с иностранными партнерами, тем самым де-факто запретить выход компании из-под государственного регулирования [3].

Образование ПГФИ с экономической точки зрения означало возможность непосредственного участия в процессах управления. Компания «Статойл» получала от государства софинансирование проектов, а также покрытие текущих расходов по тем проектам, где участвовал ПГФИ. Иными словами, компания инвестировала в проекты и получала от каждого проекта соответствующую часть валового дохода, которую она отдавало государству [7].

Поначалу доля ПГФИ во всех лицензиях составляла 50%, но со временем она начала сокращаться и варьироваться на каждом отдельно взятом проекте.

Для управления портфелем ПГФИ летом 2001 г. была образована государственная компания «Петоро», на балансе которой на тот момент были доли в 80 лицензиях; на начало 2013 г. портфель уже составил 158 лицензий [8]. «Петоро» не является нефтяной компанией. Она выступает доверительным управляющим долями Прямого Государственного Финансового Интереса в лицензиях на норвежском континентальном шельфе. Государство по закону несет ответственность за все обязательства «Петоро» по заключенным договорам и по иным обязательствам [6]. Владение государством долей ПГФИ означает, что если в какой-то лицензии доля прямого государственного финансового участия составляет, например, 30%, то государство несет 30% расходов в связи с работами по лицензии, но затем получает и продает для получения прибыли 30% добываемых по лицензии углеводородов. Продажа государственной доли нефти и газа фактически осуществляется компанией «Статойл». Таким образом, в управлении «Петоро» сосредоточена треть нефтегазовых запасов Норвегии; по прогнозам самой компании, годовой уровень добычи вплоть до 2020 г. будет удерживаться на уровне 1 млн баррелей в день. Ключевая задача компании – эффективное управление портфелем на рыночных принципах [2].

На конец 2016 г. ПГФИ участвует в 180 лицензиях, 34 разрабатываемых месторождениях и 15 СП (совместных предприятиях), которые владеют трубопроводами и наземной инфраструктурой [5].

В 2016 г. чистая прибыль от ПГФИ составили 57 млрд норвежских крон, в 2016 г. – 89 млрд норвежских крон [5]. Инвестиции ПГФИ в операции по добыче углеводородов в 2016 г. составили 28 млрд норвежских крон [5].

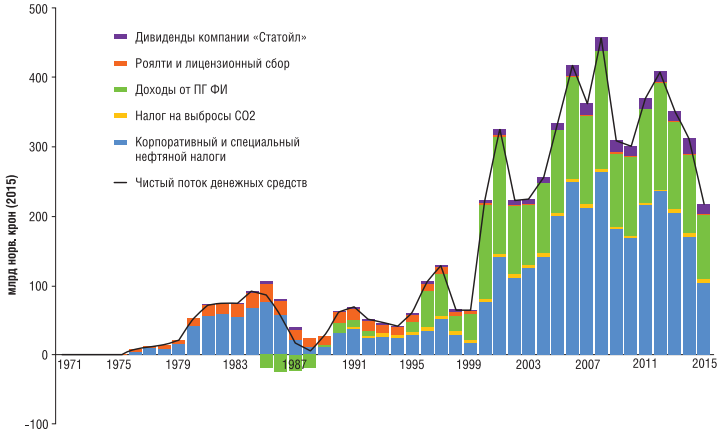

РИС. 1. Доходы от нефтегазовой деятельности в 1975 -2015 гг.

ПГФИ служит вспомогательным инструментом для осуществления государственной стратегии: за счет него государство остается крупнейшим собственником в отрасли. Доходы от ПФГИ аккумулируются в Нефтяном Фонде, который расходуется в том числе и на государственные инвестиции в отрасли, обслуживающие нефтедобычу. Подобная же ситуация существует и в газовом секторе. Кроме того, ПГФИ является дополнительным инструментом в формировании стратегии отношений с отечественными и иностранными нефтегазодобывающими компаниями.

Также при освоении месторождений углеводородов ПГФИ в лице «Петоро» выполняет администрирование налогообложения, основанного на финансовых показателях деятельности компаний. В соответствии с законом «О налогообложении нефти» от 13 июня 1975 года, в Норвегии предусмотрены многочисленные вычеты из налогооблагаемой базы, в частности речь идет о финансовых затратах компаний на приобретение и установку оборудования, прокладку трубопроводов, процентах по займам, расходах на геологоразведку и др. Финансовые затраты могут вычитаться из дохода перед применением корпоративного подоходного налога и специального нефтяного налога, совокупная ставка которых достигает 78%. Участие государственной компании «Петоро» в лицензиях на норвежском континентальном шельфе позволяет осуществлять контроль всех финансовых затрат, вычетов, контролировать налогооблагаемую базу.

Суммируя все вышесказанное, можно отметить, что непосредственное участие государства в предпринимательстве нефтегазовой отрасли приводит к положительным результатам не только в области повышения прозрачности системы налогообложения в отрасли, но и позволяет учитывать интересы нефтегазодобытчиков, обладает регуляторным характером, позволяет государству напрямую контролировать нефтегазодобычу непосредственно на месторождениях.

В России сегодня активно рассматривается возможность замены НДПИ, привязанного к физическим объемам добычи углеводородов, налогом на финансовый результат (НФР). При НДПИ уйти от налогообложения почти невозможно, а вот формирование налоговой базы на основе стоимостных показателей открывает для нефтегазовых компаний широчайшее поле по занижению выплаты налогов за счет завышения издержек, что может привести к тому, что при внедрении НФР налоговые поступления от нефтегазовых ресурсов могут существенно сократиться и именно это обстоятельство заставляет правительство использовать «точечную настройку» налоговой системы в нефтегазовом комплексе вместо кардинальной перестройки. Поэтому прежде чем реформировать действующую систему налогообложения, необходимо рассмотреть возможность внедрения на каждом месторождении углеводородов систему учета их добычи по качеству, мощности добывающих скважин и другим параметрам, определяющим величину издержек производства. И здесь хорошим примером выступает норвежский ПГФИ, который в рамках лицензий занимается учетом добычи углеводородов по качеству, регламентацией деятельности мощностей добывающих скважин и других параметров, определяющих величину издержек производства. При введении подобного механизма Россия сможет выступать инвестором, финансируя часть затрат, а затем получать часть выручки пропорционально своей доле в проекте, что будет также способствовать увеличению государственных доходов от деятельности нефтегазового сектора. Кроме того, такой механизм станет результативным инструментом в руках правительства как в изучении природных богатств страны, так и при установлении взаимоотношений с крупными отечественными и зарубежными компаниями.

Литература:

-

Белякова М.Ю. Роль разработки месторождения «Белоснежка» в социально-экономическом развитии Хаммерфеста/ Белякова М.Ю. // Крымский Научный Вестник. – 2016. – №1(7). – С. 73-86.

-

Обзор состояния экономики и основных направлений внешнеэкономической деятельности Норвегии за 2014 г.

-

Рогинский С.В. Формирование модели государственного регулирования топливно-энергетического комплекса (На примере ТЭК Норвегии): Дисс., Москва, 2001. − С.194.

-

Швец Н.Н., Белякова М.Ю. Основные принципы функционирования системы административного лицензирования в нефтегазовом комплексе Норвегии // Вестник МГИМО Университета №1 (40) / 2015, с.108 – 114.

-

Annual report for the SDFI and Petoro 2016.

-

Director's report Petoro AS and the SDFI Portfolio.

-

Noreng 0. The oil industry and government strategy in the North Sea. London. Groom Helm. 1980. P. 170.

-

SDFI and Petoro Annual report 2012.

-

The Government's revenues.