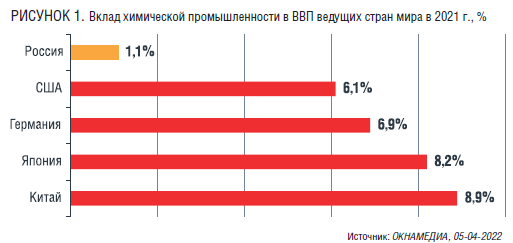

Химическая продукция используется практически во всех сферах человеческой деятельности и поэтому во всех странах мира химическое производство развивается по восходящему тренду. При этом неоспорим факт, что химическая промышленность является драйвером инновационного развития отраслей-потребителей и в значительной степени определяет темпы развития любого государства. Однако вклад отрасли в ВВП в разных странах мира неодинаков и в максимальной степени проявляется в Китае (рисунок 1), доля которого в общемировом выпуске химической и нефтехимической продукции достигла 44 %.

В России доля химического комплекса в ВВП страны более чем скромная – 1,1–1,2 %, что определяется выпуском главным образом низкоценовой продукции нижних этажей передела первичного сырья.

Зададимся вопросом: где в России размещены химические производства? Какие регионы обеспечивают наибольший вклад в развитие российского химического комплекса?

Химическая промышленность как отрасль имеется во всех федеральных округах Российской Федерации, при этом более 90 % ее продукции производится в европейской части и объясняется это тем, что именно здесь в наибольшей степени удовлетворяются основные принципы размещения химических производств, в том числе:

- приближение производств к источникам сырья, топлива, энергии, к водным ресурсам;

- приближение производства к районам потребления продукции;

- обеспеченность инфраструктурой, транспортной сетью;

- обеспеченность трудовыми ресурсами.

Отметим, что от 40 до 90 % себестоимости химической продукции приходится на сырье, в связи с чем именно сырьевой фактор оказывает огромное воздействие на размещение предприятий всех отраслей химического комплекса, а для горно-химической промышленности он является определяющим.

Энергетический фактор особенно важен для энергоемких производств, среди которых производство содовой продукции, полимерных материалов, азотных удобрений, синтетического каучука.

Особую роль при размещении предприятий химического комплекса играет обеспеченность производства водой, так как вода используется и для вспомогательных целей, и в качестве сырья. Расход воды в отраслях химического комплекса варьируется от 50 м3 при производстве хлора до 6000 м3 при производстве химических волокон.

Потребительский фактор учитывается при размещении прежде всего отраслей основной химии – производств азотных и фосфатных удобрений, а также узкоспециализированных предприятий, выпускающих лаки, краски, изделия из пластмасс и резины, фармацевтические товары.

Трудовой фактор влияет на размещение трудоемких отраслей химического комплекса, к которым прежде всего относится производство химических волокон, пластмасс.

В последние годы в классический алгоритм размещения химических производств включились еще два критерия. Первый из них – экологический, который до последнего времени учитывался недостаточно. Вместе с тем химическое производство является одним из основных загрязнителей окружающей среды (согласно оценке, отходы химических производств составляют почти 30 % объема загрязненных сточных вод обрабатывающей промышленности страны), и иногда в вопрос размещения химического объекта включается позиция негативно настроенного местного населения, априори не принимающего строительство химического объекта.

Появление другого критерия связано с образованием в стране районов предоставления выгодных условий ведения бизнеса. Это особые экономические зоны, территории опережающего развития, технопарки. Налоговые льготы, преференции в выделении земельных участков, объектов инфраструктуры и т.д. привлекательны как для малого, так и крупного бизнеса и являются особо важными аспектами размещения промышленных предприятий в районах нового освоения.

Химический комплекс России развивается по двум направлениям: производство химических веществ и химических продуктов (ОКВЭД 20) и производство резиновых и пластмассовых изделий (ОКВЭД 22), при этом по совокупности факторов, определяющих размещение химических объектов, концентрация предприятий и объемы отгрузок химической и нефтехимической продукции по регионам страны разительно различаются.

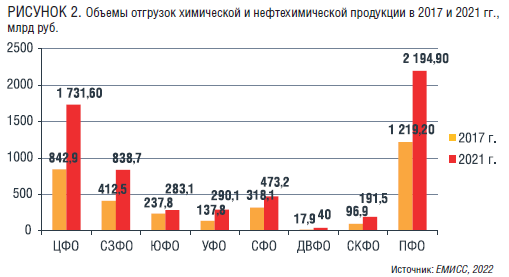

На рисунке 2 представлена динамика объемов отгрузок продукции химического комплекса по федеральным округам за последние 5 лет.

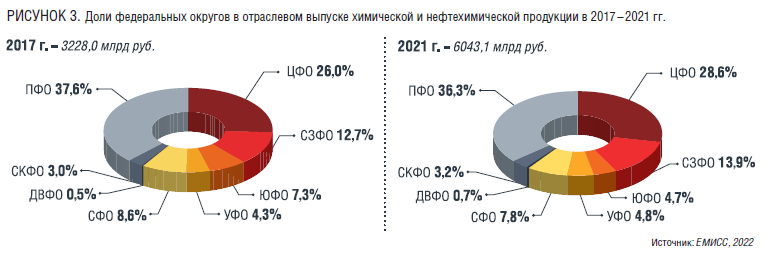

Из представленного очевидно, что основной потенциал химической промышленности России размещен в трех федеральных округах – Приволжском (ПФО), Центральном (ЦФО) и Северо-Западном (СЗФО): в сумме более 70 % отраслевого выпуска. При этом в 2017–2021 гг. в ЦФО производство химической и нефтехимической продукции развивалось более успешно относительно ПФО: темпы прироста отгрузок в стоимостном выражении составили 205,6 % и 180,0 % соответственно. Тем не менее основной вклад в производство химической и нефтехимической продукции до настоящего времени вносят предприятия ПФО (в 2021 году – 36,3 %, рисунок 3).

Во всех округах России основной продукцией химического комплекса являются крупнотоннажные продукты, однако в каждом из них просматривается профильность производства. Так, в ПФО и СКЗО предприятия более чем на 70 % ориентированы на выпуск пластмасс, синтетических каучуков, удобрений, неорганических и нефтехимических продуктов широкого спектра потребления. В ЦФО производятся минеральные удобрения, агрохимикаты, химические волокна, лакокрасочные материалы и, что особенно следует отметить, здесь высокая доля высокотехнологичной продукции, такой как изделия из пластмасс, товары бытовой химии (порядка 40 % стоимости региональных отгрузок). Высокая доля изделий из пластмасс также в Южном и Дальневосточном федеральных округах (порядка 30 % стоимости отгрузок), что можно рассматривать как успешное развитие мало- и среднетоннажной химии и региональной диверсификации производства химической продукции. Производство химической и нефтехимической продукции в СФО ориентировано прежде всего на выпуск полиолефинов и полимерных изделий. В СЗФО и УФО номенклатура химического комплекса представлена в широком ассортименте и, кроме крупнотоннажной продукции (минеральных удобрений, пластмасс, химических волокон, каустической соды), здесь выпускаются лаки, краски, товары бытовой химии, изделия из резины и пластмасс.

Далее посмотрим, как распределяются производства химической и нефтехимической продукции по субъектам федеральных округов.

Приволжский федеральный округ (ПФО)

Предпосылкой крупного сосредоточения химических производств в ПФО является мощная сырьевая база этого региона: примерно 8 % богатства недр России, из них 75 % приходится на углеводородное сырье. На территории округа имеются также уникальные запасы минерального сырья – калийных солей (около 82,6 % от всех разведанных ресурсов России), калийно-магниевых солей (77,6 %), крупные ресурсы фосфоритов (60 %).

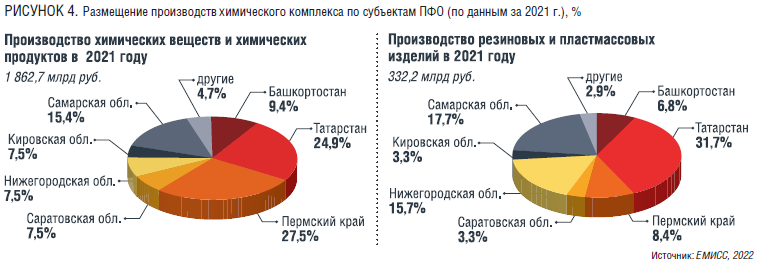

В 2021 году в ПФО было произведено продукции химического комплекса на сумму 2 194,9 млрд рублей (36,3 % отраслевого выпуска), из которых 1 862,7 млрд рублей, или 85 %, составило производство химических веществ и химических продуктов, то есть в данном регионе отраслевое производство ориентировано на выпуск крупнотоннажной продукции, что соответствует имеющемуся сырьевому ресурсу.

Структура размещения химических производств в ПФО по субъектам и видам экономической деятельности в 2021 году представлена на рисунке 4.

Из приведенного на рисунке 3 следует, что основными производителями химических веществ и химических продуктов в ПФО являются Пермский край и Республика Татарстан: в сумме более 52 % регионального производств данной продукции. В 2021 году эти два субъекта выработали химической и нефтехимической продукции на сумму 975,5 млрд рублей, что составило 22 % выпуска продукции химического комплекса по ОКВЭД 20.

Производство резиновых и пластмассовых изделий размещено во многих субъектах данного региона, но особенно следует выделить Республику Татарстан, доля которой в региональной выработке данной продукции в 2021 году составила почти 32 %. Успешность республики в производстве резиновых и пластмассовых изделий определяется наличием собственной сырьевой базы для их выработки – пластмасс и синтетических каучуков, а также разветвленной инновационной инфраструктурой.

В ПФО функционируют крупнейшие предприятия химического комплекса России, среди которых ПАО «Нижнекамскнефтехим», ПАО «Казаньоргсинтез», ООО «ГазпромНефтехим Салават», АО «Башкирская содовая компания», ПАО «Тольяттиазот», ПАО «Уралкалий», ПАО «Куйбышевазот», ПАО «Химпром», ООО Саратоворгсинтез», ООО «Тольяттикаучук», ООО «Галополимер Кирово-Чепецк», ООО «Усольский калийный комбинат» (ПАО «Еврохим») и др.

Важно отметить, что в ПФО размещены три индустриальных парка, в которых функционируют химические производства по выпуску мало- и среднетоннажной химической продукции. Первый из них – технополис «Химград» (г. Казань) – для бизнеса в сфере малой химии и переработки пластмасс. Здесь размещено производство разнообразных полимерных изделий (пленок, фитингов, упаковочных материалов, битумов и пр.), компонентов для нефтепромысловой химии, лабораторного оборудования.

Второй индустриальный парк – «Камские Поляны» (г. Камские Поляны, Республика Татарстан) – крупнейший в Российской Федерации производитель высококачественной стретч-пленки, мультифиламентных и пневмотекстурированных нитей (примерно 40 % общероссийского выпуска). Функционируют производства полипропиленовых мультифиламентных и пневмотекстурированных нитей для автомобильной, текстильной, строительной и других отраслей и стретч-пленки для упаковки.

Уникальной является особая экономическая зона промышленно-производственного типа (ОЭЗ ППТ) «Алабуга» (Елабужский район Татарстана), которая представляет большой интерес для развития бизнеса, в том числе в области химии и нефтехимии. В настоящее время среди резидентов парка производители ХСЗР, углеродных волокон, противотурбулентных присадок, клеев, полиуретановых пен, пленки ПВХ. Строится завод по выпуску NPK-удобрений.

Центральный федеральный округ (ЦФО)

Для размещения химического производства в ЦФО сырье не является основным фактором, поскольку в значительных объемах здесь имеются только фосфориты, что предопределяет производство фосфорсодержащей продукции и в первую очередь фосфорных удобрений. Используются фосфориты Курско-Щигровского бассейна, Егорьевского месторождения в Московской области и Полпинского месторождения в Брянской области. Важнейшими критериями, определяющими размещение химического производства в ЦФО, являются емкость потребительского рынка, обеспеченность энергетическими и водными ресурсами.

В 2021 году в ЦФО отгрузки продукции химического комплекса были на уровне 1 731,6 млрд рублей, что составило почти 30 % отраслевого выпуска. Обращает на себя внимание высокая компонента отгрузок резиновых и пластмассовых изделий – 745 млрд руб. (43 % региональной отгрузки продукции химического комплекса), то есть регион в значительной степени ориентирован на выпуск мало- и среднетоннажной продукции с высокой добавленной стоимостью.

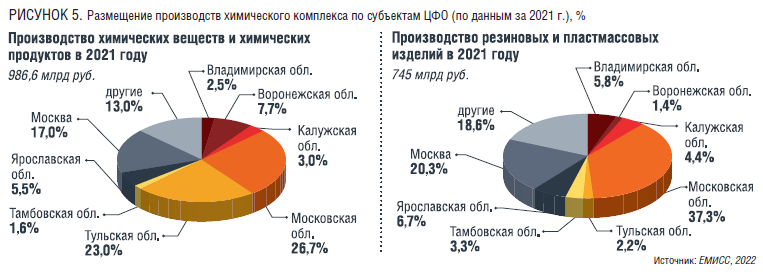

На рисунке 5 представлена структура размещения химических производств в ЦФО по субъектам и видам экономической деятельности.

Очевидно, что основные продуценты химических веществ и химических продуктов в ЦФО размещены в Московской и Тульской областях (более 50 % регионального производства) В 2021 году здесь выработано такой продукции на сумму около 490 млрд рублей, что составило 11 % отраслевого выпуска химических веществ и химических продуктов.

Производство резиновых и пластмассовых изделий в ЦФО сосредоточено главным образом в местах наибольшего спроса на данную продукцию – в Москве и Московской области, при этом в основном производятся изделия из пластмасс.

На территории ЦФО размещены предприятия крупнейших химических компаний – ПАО МХК «Еврохим», «Группа ФосАгро», целый ряд предприятий по выпуску химической и нефтехимической продукции в широком ассортименте – ПАО «Владимирский химический завод», АО «Пигмент», АО «Воронежсинтезкаучук», ООО «Русвинил», ОАО «Буйский химический завод», ООО ОХК «Щекиноазот», ООО «Курскхимволокно» и множество средних и малых предприятий, выпускающих резиновые и пластмассовые изделия, лакокрасочные материалы, товары бытовой химии

Северо-Западный федеральный округ (СЗФО)

Предпосылками для размещения химического производства в СЗФО являются близость к морским портам, обеспечивающим выход на рынки зарубежных стран, и газовое сырье, поступающее с полуострова Ямал.

В 2021 году в СЗФО выработано продукции химического комплекса на сумму 838,7 млрд руб., из них более 80 % (679 млрд руб.) приходилось на производство химических веществ и химических продуктов.

На рисунке 6 представлена структура размещения химических производств в СЗФО по субъектам и видам экономической деятельности.

Основные объемы крупнотоннажных химических веществ и химических продуктов в СЗФО вырабатывают предприятия Вологодской, Ленинградской и Новгородской областей, где размещены, в том числе, предприятия по производству минеральных удобрений, в значительной степени ориентированные на поставки продукции на экспорт.

Очевидно, что предприятия по производству резиновых и пластмассовых изделий в СЗФО сконцентрированы в Ленинградской области и в Санкт-Петербурге, то есть в районах высокого спроса на эту продукцию.

Важно отметить, что с 2015 года в морском торговом порту Усть-Луга Ленинградской области работает нефтепродуктовый терминал, который в сложившихся политических отношениях со странами Балтии позволил лидерам химического комплекса – ПАО «Акрон» и ПАО «Уралхим» – перевести грузопотоки своей продукции с портов недружественных сопредельных стран на отечественный терминал.

В СЗФО размещены предприятия таких крупных холдингов химического комплекса, как ПАО МХК «Еврохим» (Еврохим-Северо-Запад) и ПАО «Акрон», целый ряд компаний по выпуску изделий из пластмасс, лакокрасочных материалов, товаров бытовой химии (ОАО «Аэлита», ООО «Петрополимер», «Новобытхим», «Европласт» и др.).

Сибирский федеральный округ (СФО)

СФО занимает порядка 30 % территории Российской Федерации. Для развития химического производства здесь имеется собственное дешевое углеводородное сырье – уголь, нефть, газ. Наиболее крупными из разведанных газовых месторождений являются Ковыктинское в Иркутской области и Чаядинское в Якутии. Месторождения нефти и газа разрабатываются в Тюменской области.

Богатый сырьевой ресурс позволяет предприятиям округа производить широкую гамму химической и нефтехимической продукции. В 2021 году объем отгрузки такой продукции составил 473,2 млрд руб., из них более 70 % (336,2 млрд руб.) приходилось на продукты химического комплекса с кодом ОВЭД 20, то есть на крупнотоннажную продукцию с невысокой добавленной стоимостью.

Доля СФО в отгрузках продукции химического комплекса в настоящее время не превышает 8 %, но формирующаяся новая модель развития Сибири, сочетающая пространственный, ресурсный и человеческий потенциал, в перспективе определит курс на производство продукции более глубоких переделов сырья с получением высокоценовой продукции.

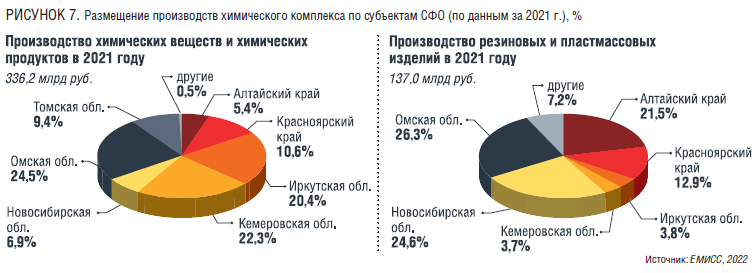

На рисунке 7 представлена структура размещения химических производств в СФО по субъектам и видам экономической деятельности.

В СФО активно проявляет себя крупнейший холдинг химического комплекса – СИБУР. В декабре 2020 года холдинг объединил два своих предприятия, «СИБУР Тобольск» и «ЗапСибНефтехим», в одно юридическое лицо – «ЗапСибНефтехим». Предприятие стало крупнейшим в России комплексом с полным циклом нефтехимического производства – от переработки широкой фракции легких углеводородов (ШФЛУ) до выпуска полимеров.

Проект нефтехимического комплекса «ЗапСибНефтехим» реализован на тобольской промышленной площадке СИБУРа в целях развития глубокой переработки побочных продуктов нефтегазодобычи Западной Сибири, в том числе попутного нефтяного газа.

В СФО работает ООО «Саянскхимпром», большой ряд заводов, среди которых завод «Алтайский химпром», Барнаульский химический завод, Алтайский комбинат химических волокон.

Южный федеральный округ (ЮФО)

ЮФО как административное образование сформировано в мае 2000 года, в 2014 году расширилось за счет включения Крыма и в целом ориентировано на выпуск сельскохозяйственной продукции, то есть химическая промышленность не является приоритетной. Вместе с тем здесь имеются большие запасы углеводородного сырья, являющиеся основой развития химического производства. Значительным сырьевым ресурсом обладают Волгоградская и Астраханская области, Краснодарский край, Ингушетия и Чеченская Республика. Крупнейшее газовое месторождение расположено в Астраханской области.

В 2021 году в ЮФО выработано химической и нефтехимической продукции на сумму 283,1 млрд рублей, что составило всего 5 % отраслевой отгрузки, но в регионе активно наращивается производство продукции с высокой добавленной стоимостью, прежде всего резиновых и пластмассовых изделий, доля которых в региональном выпуске продукции химического комплекса близка к 40 %.

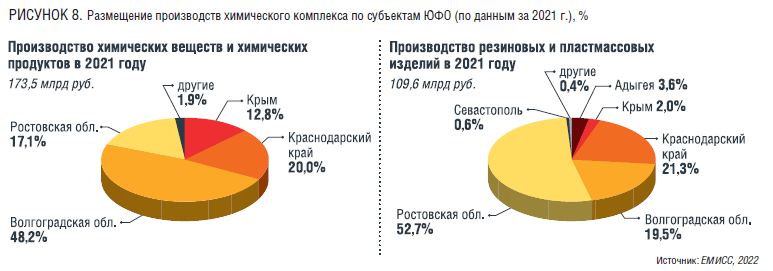

На рисунке 8 представлена структура размещения химических производств в ЮФО по субъектам и видам экономической деятельности.

Из приведенного следует, что основной производственный потенциал ЮФО по выпуску химической продукции сосредоточен в Волгоградской области (почти половина регионального производства продукции химического комплекса), где размещены такие предприятия, как АО «Каустик», ПАО «Волжский оргсинтез». В Краснодарском крае размещено предприятие компании «ЕвроХим» – ООО «ЕвроХим-Белореченские минудобрения». В производстве изделий из пластмасс и резины лидируют предприятия Ростовской области (более 50 % в 2021 г.)

Уральский федеральный округ (УФО)

Для развития химического производства в УФО имеются нефть, попутный нефтяной газ, минеральные соли, серный колчедан. В Ханты-Мансийском и Ямало-Ненецком автономных округах разведаны газовые месторождения.

В УФО в 2021 году отгрузка продукции химического комплекса была на уровне 290,1 млрд руб. что составило порядка 5 % отраслевой выработки химической и нефтехимической продукции. Почти 40 % отгрузки составили пластмассовые и резиновые изделия, то есть округ в значительной степени ориентирован на выпуск средне- и малотоннажной химической продукции.

На рисунке 9 представлена структура размещения химических производств в УФО по субъектам и видам экономической деятельности.

Из приведенного на рисунке 9 очевидно, что основной потенциал химического производства в УФО размещен в Свердловской, Тюменской и Челябинской областях, при этом в Свердловской области превалирует производство пластмассовых и резиновых изделий, в Тюменской области доминирует крупнотоннажное производство химических продуктов.

Среди химических предприятий УФО следует выделить АО «Уралхимпласт», АО «Березниковский содовый завод», ПАО «Уральский завод РТИ», ООО «Полипластик Урал», ООО «Уральский завод лакокрасочных изделий».

Северо-Кавказский федеральный округ

Ресурсно-сырьевая база Северо-Кавказского федерального округа – одна из самых богатых в стране. По мнению международных экспертов, по запасам углеводородного сырья район Каспийского бассейна в скором времени может выйти на третье место в мире по добыче энергоресурсов после Ближнего Востока и Сибири. Запасы нефти сосредоточены в Республике Ингушетия и в Чеченской Республике.

Вместе с тем природный ресурс СКФО до настоящего времени используется в недостаточной степени. В 2021 году здесь произведено химической и нефтехимической продукции на сумму 191,5 млрд руб., что составило немногим более 3 % отраслевой отгрузки. При этом более чем на 95 % производство химических веществ и химической продукции, а также резиновых и пластмассовых изделий сосредоточено в Ставропольском крае. Здесь размещены предприятия крупнейших российских компаний – АО «МХК «ЕвроХим» (ОАО «Невинномысский Азот») и ПАО «Лукойл» (ООО «Ставролен»). В г. Буйнакске работает ЗАО «Мушарака» – лидер по производству современных полимерных труб.

Дальневосточный федеральный округ (ДВФО)

ДВФО – самый крупный федеральный округ Российской Федерации (примерно 40 % территории страны), но до настоящего времени химическое производство в здесь не имеет масштабности: в 2021 году отгрузка продукция химического комплекса составила 40 млрд рублей, то есть всего 0,7 % отраслевой отгрузки. Химические производства размещены в Хабаровском и Приморском краях (примерно с одинаковым объемом). Выпускаются минеральные удобрения и продукция, обеспечивающая потребности местных добывающей и перерабатывающих отраслей (кислоты, смолы и др.)

Блиц-анализ размещения химического производства по федеральным округам Российской Федерации показал различия в мощи региональных структур химического комплекса и в степени их вклада в развитие отрасли.

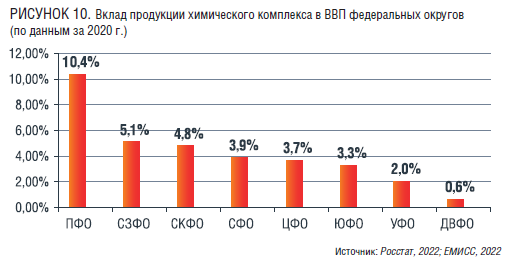

Возникает вопрос: каков вклад продукции химического комплекса в ВВП федеральных округов?

Рисунок 10, на котором представлены доли отгрузок продукции химического комплекса в ВВП федеральных округов, демонстрирует лидерство ПФО по вкладу химического производства в ВВП региона. И это объективно определяется наличием в данном округе всех факторов, способствующих размещению химических и нефтехимических производств.

В Сводной стратегии развития обрабатывающей промышленности Российской Федерации до 2024 года и на период до 2035 года (Распоряжение Правительства от 6 июня 2020 г. № 1512-р) приоритетными направлениями развития химического и нефтехимического комплекса являются: техническое перевооружение и модернизация действующих и создание новых экономически эффективных, ресурсо- и энергосберегающих и экологически безопасных химических и нефтехимических производств.

Во исполнение этой Стратегии во всех федеральных округах России ведется строительство целого ряда производств по выпуску широкого ассортимента химической и нефтехимической продукции, среди которых четыре мегапроекта. Их реализация должна существенно укрепить производственный и экспортный потенциал химического комплекса, изменить доли регионов в отгрузках химической и нефтехимической продукции и вклад химического производства в ВВП федеральных округов.

Площадками для размещения мегапроектов выбраны города двух федеральных округов – СЗФО и ДВФО – Усть-Луга (под г. Кингисеппом), Белогорск (Амурская обл.), Находка (Приморский край). Предпосылками для размещения мегапроектов химии и нефтехимии именно в этих районах являются геополитическое расположение (близость к глубоководным морским портам, обеспечивающим выход на рынки зарубежных стран) и возможность поступления сырьевого ресурса – этансодержащего природного газа: в СЗФО – с газовых месторождений Ямало-Ненецкого автономного округа, в ДВФО – с газовых месторождений Якутии. При этом для привлечения инвестиций в Усть-Луге и Находке созданы особые экономические зоны промышленно-производственного типа (ОЭЗ «Усть-Луга», ОЭЗ «Находка»), Белогорск получил статус территории опережающего развития.

Далее посмотрим, как реализуются эти мегапроекты в условиях санкционных ограничений.

Кластер проектов в Кингисеппе (Ленинградская область). Компания «ЕвроХим» до настоящего времени не включена в санкционные списки, поэтому в новых геополитических условиях работает в обычном режиме: в г. Кингисеппе ведет строительство завода по выпуску порядка 1,5 млн т карбамида (проект «ЕвроХим-Северо-Запад-2») и до 1,7 млн т метанола (проект «ЕвроХим-Северо-Запад-3»). Одновременно начато строительство в г. Усть-Луге терминала для отгрузки производимой продукции на экспорт.

Суммарные инвестиции в кингисеппский кластер оцениваются в 4,4 млрд долл., из них 10 % составят затраты на экологические технологии, превышающие действующие российские стандарты.

Проект «Балтийский газохимический комплекс» (БГК). Проект «Газпрома» и «Русгаздобычи» в г. Усть-Луге включает два завода. Первый – газоперерабатывающий завод мощностью 45 млрд кубометров в год для выпуска 13 млн тонн СПГ, 3,8 млн тонн этановой фракции и 2,4 млн тонн СУГ.

Второй – газохимический комплекс мощностью 3 млн тонн полимеров в год, при этом в основе продуктовой линейки три продуктовые группы полиэтилена – ПЭВП, ЛПЭН и МЛПЭНП (металлоценовый ПЭНП).

Общая стоимость проекта оценивается в 3 трлн рублей, из которых примерно поровну придется на газохимическую и газоперерабатывающую части.

Ввод в эксплуатацию первой очереди проекта намечен на лето 2024 года и часть оборудования уже поставлена. Однако в марте 2022 г. в связи с санкциями ЕС относительно российской экономики немецкая компания Linde, являющаяся одной из немногих компаний в мире, занимающихся оборудованием для крупнотоннажного производства СПГ, вышла из проекта и остановила поставки оборудования. Прекращение поставок уникального оборудования чревато закрытием проекта БГК, поскольку ряд производственных агрегатов, необходимых для газоперерабатывающего завода, пока заменить нечем.

Проект «Амурский газохимический комплекс (АГХК). Проект по выпуску 2,3 млн тонн полиэтилена и 400 тыс. тонн полипропилена в г. Белогорске. В финансировании проекта участвуют отечественные и иностранные компании, в том числе СИБУР и крупнейшая корпорация Китая – Sinopec. По предварительным расчетам, на строительство предприятия уйдет четыре года (ввод в 2024 году), а стоимость проекта исчисляется в 10–11 млрд долларов. Проект АГХК уникален по причине включения более 150 цифровых и автоматизированных решений, возможность круглосуточного дистанционного мониторинга и управления большинством технологических блоков, что делает его уникальным в мире.

К февралю 2022 года 1/3 необходимого оборудования была поставлена, но уход из России немецкой компании Linde, специализирующейся на поставках крупногабаритного тяжеловесового оборудования для газонефтехимических объектов, затормозил строительные работы. В сложившихся условиях СИБУР и Sinopec вынуждены пересмотреть стратегию развития проекта АГХК.

Проект по строительству Находкинского завода по производству минеральных удобрений (НЗМУ). Проект определяет выпуск 1,7 млн тонн метанола и 3 млн тонн карбамида, ориентированных в основном на поставки в Китай. Проект НЗМУ пробивался с большими трудностями, поскольку 12 лет местное население выступало против строительства химического производства по экологическим мотивам. Протестный процесс усугублялся неприятием строительства на вырубленной площадке жилых помещений для китайских рабочих. Однако НЗМУ доказал экологическую безопасность и работы по его реализации начаты. В августе 2022 года завод получил разрешение на строительство морского терминала для поставок продукции на экспорт.

Последний вопрос: какова роль региональных властей в реализации проектов в области химии и нефтехимии?

Региональные власти заинтересованы в размещении на своих территориях высокоприбыльных предприятий, каковыми в большинстве являются предприятия химического комплекса, и за счет разработанных региональных мер поддержки содействуют реализации инновационных проектов.

В условиях санкционных ограничений, введенных относительно российской экономики западными странами, пакет мер поддержки инновационных проектов существенно расширен. Со стороны региональных органов власти – это выделение земельных участков с льготной арендой, предоставление прямого финансирования (невозвратного, венчурного или долевого), субсидии разных видов, государственные гарантии, создание и поддержка промышленной инфраструктуры.