В процессе развития российской промышленности и мировых технологий сложность проектов значительно возросла, что привело к появлению новых видов деятельности в строительстве и усложнению требований к ним. Одним из наиболее динамично развивающихся перспективных направлений является инжиниринг. Как сегодня развивается этот сегмент?

Рынок инжиниринговых услуг зависит от решений, принимаемых на государственном и корпоративном уровне, о реализации проектов и внедрении обновленных норм и стандартов. Данный рынок услуг для нужд нефтепереработки в России еще находится в стадии становления в соответствии с уровнем аналогичных мировых рынков. В отличие от рынка сервисных услуг в добыче нефти и газа, он не признается экспертами полностью сформировавшимся, при этом обладает рядом уникальных особенностей, отличающих его от любых других сервисных рынков. Поэтому анализ и изучение подрядной среды имеет высокую степень актуальности именно в период растущей активности и изменения структуры рынка. Кроме того, инжиниринг как самостоятельный вид деятельности не закреплен законодательными актами, следовательно, существуют различные способы трактования термина и связанные с этим трудности при признании компании инжиниринговой. Исследование данной тематики также имеет фундаментальное значение для будущего развития российского инжиниринга как вида бизнеса, имеющего стратегическое значение для экономики страны.

Рассмотрим процесс создания стоимости в технологическом инжиниринге:

РИС. 1. Инжиниринговая деятельность в процессе создания промышленного объекта

В свою очередь характеристики и качество оказываемых услуг и выполняемых подрядными организациями работ напрямую влияют на результаты проектов. Любая ошибка и неточность на начальных этапах – оценки, создания концепции и проектирования – в дальнейшем приводят к сдвигам конечных сроков завершения, значительным увеличениям планового бюджета и необходимости внесения изменений в проект.

Для предотвращения действий, снижающих эффективность и рентабельность проектов, необходима координация работ подрядчиков и наличие налаженных процедур и каналов коммуникации с заказчиком и ключевыми участниками проекта.

Необходимость оказания инжиниринговых услуг в комплексе вытекает из особенностей данного рода деятельности и проблем, с которыми сталкиваются заказчики и подрядчики в процессе реализации проектов. В таблице 1 описаны основные мотивы привлечения компаний, оказывающих комплексные инжиниринговые услуги, необходимые действия со стороны инжиниринговых компаний и возможные положительные результаты от использования комплексного инжиниринга в проекте.

ТАБЛИЦА 1.

Значение комплексного инжиниринга для реализации проектов

|

Предпосылки (требования) |

Деятельность |

Результаты |

|

Единый центр ответственности («сквозная» технологическая ответственность) |

Участие со стадии проработки инвестиционного замысла и создания концепции, технико-коммерческого предложения, обоснования инвестиций |

Высвобождение у заказчика специалистов по УП, накопление знаний и компетенций у всех участников |

|

Оптимальный способ ведения работ (стоимость, сроки, качество проекта) |

Разработка и выдача технических заданий на проектирование, контроль |

Рост качества разработки проекта, предотвращение срыва сроков, превышения затрат |

|

Обмен опытом с заказчиками и другими подрядчиками)

|

Подготовка технической части тендерной документации на основное оборудование, выбор контрактора |

Снижение рисков у заказчика, затрат на проведение конкурсов и судебных издержек |

|

Оптимизация модели проекта, ее типизация |

Разработка раздела организации строительства, составление графика работ (иногда – бюджета проекта) |

Больше возможностей по управлению контрактным ценообразованием |

|

Повышение надежности, возможность выполнения сложных проектов |

Участие или организация управления проектом

|

Организация параллельного ведения части работ |

|

Эффективное сотрудничество с заказчиком и субподрядчиками |

Коммуникация с исполнителями, разработка предложений по повышению эффективности процесса реализации проекта |

Понимание целей у подрядчика, достижение проектных показателей |

В процессе развития промышленности Российской Федерации и технологий в мире сложность проектов значительно возросла, что привело к появлению новых видов деятельности в строительной сфере и требований к ним. Одним из наиболее динамично развивающихся перспективных направлений является инжиниринг. Комплексный инжиниринг охватывает все этапы инвестиционно-строительного проекта и является одним из наиболее привлекательных как для инвестора, так и исполнителя видов инжиниринга за рубежом. В России на данный момент такого рода подрядчиков практически не существует, у каждой инжиниринговой компании есть собственный спектр оказываемых услуг, так называемый «нишевой» инжиниринг.

Рынок инжиниринговых услуг для нефтегазового комплекса в значительной степени отличается от аналогичных рынков для других сфер промышленности. Проекты строительства нефтеперерабатывающих производств создали спрос на услуги ЕРС-компаний. В России сфера инжиниринговых услуг характеризуется рядом особенностей, которые чаще всего правильнее назвать «проблемами» и «задачами» по источнику возникновения, при этом были выделены общие и для заказчиков, и для подрядчиков-исполнителей сложности при оказании инжиниринговых услуг в зависимости от влияния на результат и сложности возникающих проблем

Перечисленные факторы определили текущее состояние рынка, в котором тем не менее нельзя не отметить наметившиеся положительные улучшения. Будущее инжинирингового/сервисного рынка зависит от большого количества взаимодополняющих условий, в первую очередь определяющихся состоянием запасов нефти и газа, мощностей по переработке и качеством продукции, в связи с чем необходимо принятие ряда мер, направленных на улучшение ситуации как на макро-, так и на микроуровне вплоть до методов работы. От их понимания зависят качество и эффективность принимаемых действий и мер для решения задач рынка.

Рынок инжиниринга в России по масштабам значительно уступает аналогичным рынкам зарубежных стран, тем не менее темпы роста превышают среднемировое значение практически в два раза. Для современного состояния рынка характерно присутствие относительно небольшого числа компаний, это означает неравномерное распределение долей на рынке, непрозрачность ценообразования, барьеры для входа на рынок новых компаний и трудности нахождения на нем малых независимых предприятий. При этом крупные игроки редко создают долгосрочные партнерства – сотрудничество в инжиниринговой сфере характерно для средних компаний, которые таким образом стремятся преодолеть недостатки «нишевой» направленности и повысить шансы на получение контрактов.

Основной тенденцией в последние 5 лет можно считать диверсификацию бизнеса. Если рассматривать организации на рынке с точки зрения принадлежности к крупным структурам, то в нефтепереработке доля дочерних и иных аффилированных компаний достигает 70 %.

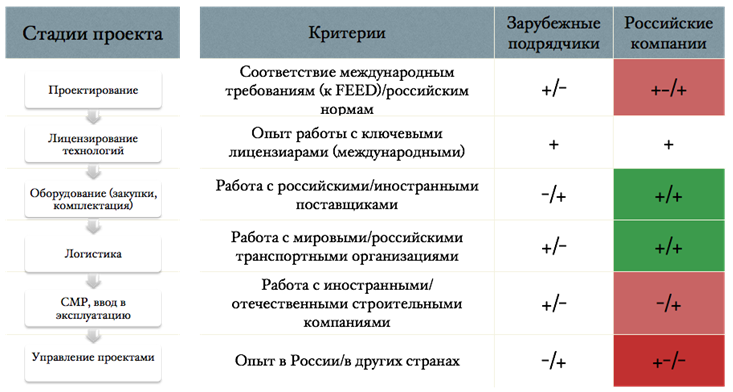

Основные недостатки как российских, так и зарубежных компаний, которые препятствуют созданию сбалансированного отечественного рынка инжиниринговых услуг, представлены в виде возможностей российских подрядчиков по повышению конкурентоспособности на каждом этапе проекта (+ означает полное соответствие критериям заказчиков, +- частичное, - полное отсутствие опыта по данной позиции).

ТАБЛИЦА 2.

Зоны роста российских инжиниринговых организаций

Опыт ведения инвестиционно-строительного и инжинирингового бизнеса в России и за рубежом подсказывает, что наиболее перспективным вариантом развитие было бы сотрудничество малых и средних независимых компаний с крупными подрядчиками, в т.ч. международными инжиниринговыми компаниями.

В дальнейшем компании планируют осуществить постепенный переход от бизнес-модели проектного института к инжиниринговой (ЕРС) компании, это может происходить следующими путями:

2) подрядчики СМР приобретают компетенции по Е и Р путем покупки (M&A) специализированных компаний, создавая группу компаний, в которой подрядчики принадлежат одной управляющей организации; С + Р + Е УК, в составе нее – ЕРС;

3) партнерство между любыми типами подрядчиков, при этом создание единых юридических лиц не обязательно; Е, Р, С, ЕРС -> консорциум/альянс.

ЕРС-подрядчик является генеральным подрядчиком, который выполняет все основные этапы проекта, принимает на себя риски до момента сдачи заказчику, иногда и включая эксплуатацию и гарантийное обслуживание, несет ответственность за действия привлекаемых им субподрядчиков, в т.ч. материальную.

Сфера применения ЕРС-контрактов включает практически все типовые проекты, стоимость которых может быть оценена с высокой долей точности, равно как и возможные риски и их влияние на результат; при отсутствии у заказчика опыта строительства таких объектов и собственной службы/команды по управлению проектами, развитой системы управления проектными рисками, а также при привлечении заемного финансирования в достаточном для обеспечения контракта объеме – кредитные организации поощряют проектное финансирование, если риски заемщика наиболее оптимизированы, как в случае с ЕРС; наличие накопленного опыта у подрядчика, который с высокой долей вероятности выполнит ключевые условия проекта.

Участие зарубежных ЕРС-подрядчиков в строительстве объектов в рамках проектов модернизации в России позволяет управлять и исполнять крупномасштабные проекты, используя различные схемы финансирования. Главным недостатком данных организаций является недостаток опыта работы в специфических условиях российского рынка.

Главное преимущество иностранных инжиниринговых компаний – доступ к финансированию под 2-3 % годовых с фиксированной разовой комиссией в 3-5 % от стоимости строительства, в то время как российские компании не располагают свободными финансовыми ресурсами. Отечественные компании же обладают большим количеством немонетизируемых преимуществ, таких как знание реалий российского рынка, применяемых норм и ограничений и др. Однако при принятии решения о выборе подрядчика финансовая составляющая имеет больший приоритет для заказчика в большинстве случаев.

Рынок строительства, проектирования и производства оборудования в нефтегазовой сфере имеет значительные масштабы и тенденции к росту, в частности в сфере нефтепереработки и нефтехимии, с учетом планов по модернизации и непрерывного процесса совершенствования технологий и ужесточения требований к качеству топлив, защите окружающей среды и надежности и т.д. Однако новым «игрокам» ввиду высокой концентрации конкуренции и неравномерного распределения мощностей как географически, так и технологически, выйти на российский рынок очень сложно.

Выводы:

Для решения большинства поставленных перед отраслью и рынком задач необходима координация усилий государства и крупнейших компаний. Также имеют значение внутренние факторы компаний, непосредственно влияющие на эффективность взаимодействия с контрагентами. Опыт ведения инвестиционно-строительного и инжинирингового бизнеса в России и за рубежом подсказывает важнейшие условия, соблюдение которых позволит достичь максимального роста эффективности организации, помимо уже описанных:

- постепенный переход к централизованной схеме оказания услуг – комплексному инжинирингу;

- включение в состав работ эксплуатационного инжиниринга (сквозная ответственность и обеспечение подрядчика работой после окончания инвестиционной фазы проекта – долгосрочное сотрудничество с заказчиком);

- наличие квалифицированных кадров определенных специальностей, в т.ч. способных провести качественный анализ рынка инжиниринговых услуг, окружения проекта, региональный продуктовый анализ, сотрудничество с ведущими образовательными учреждениями (открытие базовых кафедр по обучению персонала по совместным программам);

- доступ к современным техническим средствам (IT-технологии, системы проектирования, планирования и моделирования, обмена информацией и пр.);

- система оценки реализованных проектов и анализа ошибок, сохранение данных в архив;

- трансферт разработок;

- наличие налаженной сети связей с субподрядчиками/поставщиками;

- доступ к финансированию на льготных условиях (партнерство с финансовым институтом, поддержка государства и т.п.);

- наличие базового заказчика, обеспечивающего 40-50 % заказов как гарант стабильности деятельности.

Автор:

Екатерина Калиненко,