Деятельность морского транспорта наносит определенный вред окружающей среде. При сжигании судового топлива выделяется большое количество вредных веществ (оксиды серы и азота, оксид углерода), которые опасны как для здоровья человека, так и для окружающей среды.

Основными нормативными документами по ограничению вредных выбросов являются требования Международной конвенции MARPOL 73/78, Приложение VI «Правила предотвращения загрязнения воздушной среды с судов» морской межправительственной организации ИМО [1].

Конвенция действует в двух направлениях: ограничивает содержание в топливе соединений серы (SOx) и азота (NOx), а также устанавливает особые зоны контроля (ECA - Emission Control Area). В этих зонах, куда на сегодняшний день входят акватории Северного и Балтийского морей, пролив Ла-Манш, Карибское море и 200-мильные зоны США и Канады, к выбросам предъявляются еще более суровые требования. Ограничения MARPOL становятся жестче год от года, и если в 2010 году содержание серы не должно было превышать 1,0 % в особых зонах ECA и 4,5 % в других мировых акваториях, то в 2015 году требования к сере в зонах контроля ужесточились до уровня не более 0,1 %, а к 2020 году ожидается мировое ограничение по выбросам SOx на уровне 0,5 %.

Именно введенные и планируемые к введению ограничения по выбросам вредных веществ в атмосферу с морских судов стимулируют судовладельцев использовать сжиженный природный газ как судовое топливо. Вопросы экономической эффективности отходят на второй план, однако забывать о них не стоит.

В сферу научных интересов АО «ЦНИИМФ» входит, в частности, проблема продвижения и использования сжиженного природного газа (СПГ) на водном транспорте. При решении данной проблемы возникает довольно много вопросов, что объясняется следующим. Вопрос стоимости СПГ как бункеровочного топлива является довольно принципиальным в сложившейся на рынке ситуации, однако, он не часто выносится на дискуссию профессионального сообщества. Каковы же предпосылки сложившейся ситуации? Как и любой другой рынок товаров и услуг, рынок бункеровки СПГ имеет потребителей, поставщиков и, как это часто бывает, посредников (продавцов). У каждого из этих субъектов, естественно, имеются свои определенные интересы, часто конкурирующие по отношению друг к другу. Попробуем разобраться в проблематике вопроса.

Первые участники рынка – потребители, судоходные компании, в связи с возникшими ограничениями [1], имеют несколько альтернатив, вопрос выбора одной из которых остается открытым: использовать ли ультранизкосернистый мазут (ULSFO), низкосернистые дистилляты (MGO), судовое топливо (IFO) с установленными на судах скрубберами или сменить рынок транспортных услуг. На данный момент, у судовладельцев сложились следующие представления о каждом из названных вариантов соблюдения требований к судовому топливу. MGO – проверенный на практике вид судового топлива с неприемлемо, в некоторых случаях, высокой ценой. Использование скрубберов хоть и позволяет достигнуть необходимого уровня концентрации загрязняющих веществ в выхлопах, его экономическая эффективность не может быть достигнута в виду большого размера инвестиций (около 2 млн евро [3]) и высоких эксплуатационных расходов. Кроме того возникают сложности с хранением на судне значительных запасов раствора каустической соды и сдачей на берег серной кислоты слабой концентрации.

Совсем иначе сложилась ситуация в использовании ULSFO: простота перехода для судов с двигателями на MDO, экономическая выгода по сравнению с MGO (20$ – 50$ за тонну), наличие опыта перехода на данный вид топлива – все это способствовало формированию его доли на рынке судовых топлив РФ на уровне 15% [3]. Однако такому успеху ULSFO у судовладельцев могла послужить их паника в ответ на внезапно введенные экологические ограничения [1], вследствие чего спрос на ULSFO оказался переоцененным, а низкая стоимость на него относительно MGO только усилила его рыночную позицию.

Это топливо, ставшее решением «серной» проблемы, относится к так называемым видам «гибридных» судовых топлив, сочетающих в себе свойства как мазута, так и дистиллятов, при этом полностью соответствующих требованиям MARPOL по содержанию серы до 0,1 %. Ключевое преимущество гибридных топлив — умеренная цена, позволяющая сократить затраты на функционирование судов в ECA.

Смена рынка транспортных услуг для судовладельцев имеет ряд серьезных недостатков: помимо роста издержек от перехода с имеющихся отлаженных логистических маршрутов с ограничениями в пользу маршрутов без них, существуют также издержки альтернативных возможностей от использования маршрутов с экологическими ограничениями (сравнение СМП и Суэцкого канала [5]) и перспектива введения ограничений к судовому топливу по всему миру с 2020 г. [1].

Поэтому большинство судовладельцев в качестве решения проблемы изначально прибегли к использованию двух видов топлива в зависимости от местонахождения судна: светлого в зонах ЕСА и темного за их пределами. Такой сценарий целесообразен как с экономической, так и с технической точки зрения [3]. Но необходимости проработки вариантов с универсальными топливами, удовлетворяющими требованиям MARPOL, он не отменяет.

Таким решением может стать СПГ: топливная экономия во время эксплуатации судов [5], соответствие экологическим ограничениям, в целом, должны покрыть расходы на глубокое обновление или постройку новых судов в долгосрочной перспективе. Открытым остается вопрос ценового преимущества.

Не менее важные участники рынка бункеровки – поставщики, нефтегазовые компании, не располагают точной информацией по объемам рынка сбыта СПГ и его перспективах. Как видно, такой подход не позволяет оценить величину удельной себестоимости готовой продукции. Компаниям приходится идти на определенный риск, организовывая производства СПГ. Следует отметить, что в России реализации СПГ как бункеровочного топлива будет является в большинстве случаев второстепенным видом деятельности. Основа – это продажа малотоннажных партий СПГ на рынках Европы.

Не стоит поставщикам забывать и о наиболее привлекательных для перевозки и бункеровки СПГ маршрутах, например, Северном морском пути [5]. Имеющиеся тенденции к популяризации данного маршрута на международной арене могут послужить основой для создания инфраструктуры, в т.ч. хранилищ СПГ для нужд различных потребителей. Все это, включая преимущества арктических условий для снижении энергозатрат на создание и эксплуатацию необходимых мощностей [5], делает СПГ как бункеровочное топливо более перспективным и конкурентоспособным на данном рынке.

Последние, но не по значимости, участники рынка – бункеровочные компании, являются своего рода «заложниками» ситуации. Они зависят от решения судовладельцев по выбору топлива или смены рынка, а также от решения нефтегазовых компаний, которые должны будут представить им закупочную цену на СПГ. В этой ситуации, когда потребители не могут определиться с выбором альтернативного вида топлива из-за неустановленной на него цены, а производители – с ценой на него из-за неопределенного объема рынка сбыта, опять возникает дилемма. Ее решение – это ответ на вопрос: какова цена? Ответ, в свою очередь, может быть получен только при активном участии посредников – бункеровочных компаний. По нашему мнению, именно они могут стать основными участниками процесса продвижения СПГ на водном транспорте.

Для определения стоимости СПГ следует рассмотреть цепочку его производства и реализации как бункеровочного топлива (рис. 1).

Рис. 1 – Цепочка производства и реализации СПГ

Множество существующих логистических схем доставки СПГ до потребителей на водном транспорте дает широкий выбор возможностей для всех субъектов рассматриваемого рынка. Это могут быть как заводы СПГ различной мощности и удаленности [4], различные промежуточные виды транспорта (трубопроводный, автомобильный, железнодорожный), так и различные варианты бункеровки (у причала, в порту, на рейде, с машины, с судна). Подобное приводит к увеличению допустимого ценового коридора сжиженного природного газа как бункеровочного топлива. Существует несколько вариантов определения цены товара или услуги на новом рынке сбыта (таблица 1).

Таблица 1 - Методы ценообразования товара на новом рынке сбыта

|

Название метода |

Содержание |

|

Полных издержек, или издержек плюс |

К полной сумме затрат (постоянных и переменных) добавляют определенную сумму, соответствующую норме прибыли |

|

Рентабельности инвестиций |

К суммарным затратам на единицу продукции добавляется сумма процентов за кредит или заданный уровень рентабельности инвестиций |

|

Маркетинговых оценок |

Определение цены с учетом конкурентов, по которой покупатель определенно покупает товар; цены ориентированы на повышение конкурентоспособности товара, а не на полное покрытия затрат |

В нашем случае возможно использование только комбинированного подхода к определению цены, учитывающего инвестиционную и рыночную составляющие. Поскольку имеются альтернативы вариантов бункеровки, должны присутствовать и определенные ограничения по цене СПГ, которые помогут нам разобраться в ее структуре.

Итак, предположим, что один из вариантов – поставка газа по трубопроводу на малотоннажный завод по сжижению газа мощностью 1-1,5 млн т СПГ в год (данный вариант в настоящее время в России является наиболее перспективным [2]). Также, для бункеровки потребуются морской терминал с сетью трубопроводов и резервуаров для хранения и судно-бункеровщик. Все расходы по постройке и введению этих объектов в эксплуатацию будут формировать цену на СПГ как бункеровочное топливо: стоимость исходного сырья, сжижения и транспортировки до рынка сбыта.

Первый этап определения интересующей нас цены – выявление самой стоимости природного газа. По данным справочника Газпрома за 2016 г. [11], цена на газ для потребителей в России составляет 57 долл. за 1000 куб. метров или 78,8 долл. за тонну (без учета сжижения). Для сравнения, стоимость СПГ в различных странах мира на данный момент составляет 230-270 долл., в США – 120-130 долл. [8]. Таким образом, преимущество отечественных производителей СПГ-топлива перед европейскими производителями в низкой стоимости исходного сырья. Американскому СПГ еще необходимо добраться до европейских портов и прибавить в цене.

Второй этап – определение расходов по сжижению газа: постройка завода по сжижению и терминала для отгрузки СПГ на бункеровщик. По данным зарубежных аналитических периодических изданий [12], стоимость сжижения газа в зависимости от объема производства колеблется от 2 до 4 долл. за mmBtu (млн британских тепловых единиц) или 110 до 200 долл. за тонну. В таблице 2 приведена информация о стоимости производства СПГ в зависимости от объема его производства.

Таблица 2 – Стоимость производства СПГ в зависимости от объема его производства

|

Объем производства |

Стоимость производства СПГ |

|

|

долл./mmBtu |

долл./ т СПГ |

|

|

Среднетоннажный |

2,25 |

111,6 |

|

Малотоннажный |

2,80 |

138,3 |

По оценке специалистов АО «ЦНИИМФ», для завода СПГ КС «Портовая» при сроке окупаемости производства в 10 лет и операционных затратах не более 5% от капитальных, стоимость сжижения составить порядка 140 долл. за тонну (таблица 3). Далее, необходимо рассмотреть расходы по терминалу отгрузки СПГ на бункеровщик. Здесь ситуация может быть совершенно различная в зависимости от того, входит ли его строительство в капитальные затраты по строительству завода СПГ или это отдельный проект. Учитывая данные, рассмотренные в [5, 7], АО «ЦНИИМФ» оценивает расходы на перевалку СПГ на начальных этапах в 50 долл. за тонну.

Таблица 3 – Оценка стоимости сжижения газа в зависимости от объема его производства

|

Заводы |

Мощность, млн т СПГ |

Стоимость, |

Удельный капитальные затраты |

|

|

млн долл./год |

долл./т |

|||

|

Газпром КС "Портовая" |

1,5 |

2 117 |

211,7 |

141,1 |

|

"Криогаз-Высоцк" |

0,66 |

900 |

90 |

136,4 |

|

Ямал СПГ |

16,5 |

27 000 |

2700 |

163,6 |

Третий и последний этап – определение стоимости бункеровки: постройка судно-бункеровщика, оценка себестоимости перевозки СПГ до потребителя. По данным АО «ЦНИИМФ» [10], себестоимость перевозки СПГ бункеровщиком 3-5 тыс. куб. метров составит порядка 20-25 долл./т. Удельные капитальные затраты при годовом объеме бункеровки 130 тыс. тонн (2 судна в сутки) будут находиться в пределах 22-30 долл./т. Таким образом, стоимость самого процесса бункеровки оценивается в 50-55 долл./т. Однако на начальных этапах работы судна при небольших объемах бункеровки эта сумма может доходить до 100 долл./т. [10]. Результаты расчетов наглядно представлены на рисунке 2, а ценовой коридор, в соответствии с результатами расчетов, на рисунке 3.

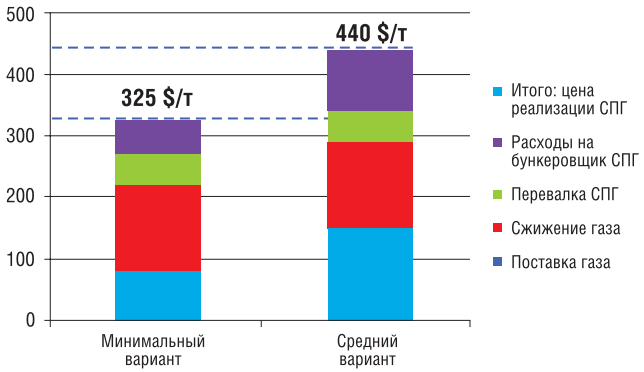

Рис. 2 – Минимальный и средний варианты реализации СПГ

как бункеровочного топлива, долл / т.

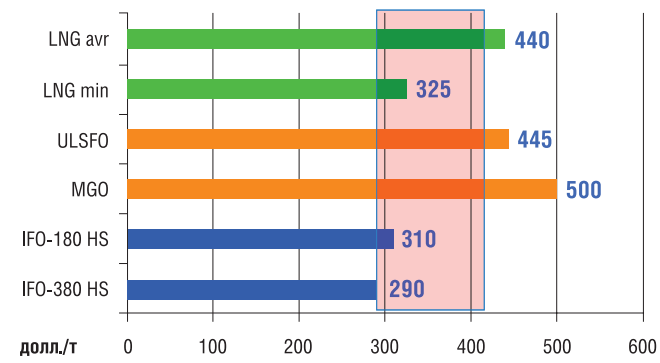

Рис. 3 – Ценовой коридор реализации СПГ на рынке бункеровочного топлива, долл./ т.

Таким образом, минимальному (пессимистическому) варианту цена СПГ как бункеровочного топлива оценивается в 325 долл./т. При среднем варианте, когда цена исходного газа для бункеровки будет выше, а объемы бункеровки будут незначительны, цена СПГ как бункеровочного топлива определяется на уровне 440 долл./т.

Не стоит забывать и о том, что бункеровочный рынок СПГ имеет серьезных конкурентов. Их цены в среднем составляют на MGO – 500 долл./т., на ультранизкосернистое топливо – 445 долл./т., на IFO с применением скруббера на борту судна – в смежном ценовом диапазоне.

Таким образом, конкурентная цена СПГ как бункеровочного топлива должна находиться в пределах 350-400 долл./т. Для этого необходимо, чтобы судовладелец выполнил экономическую оценку инвестиций в переоборудование и принял соответствующие управленческие решения, нефтяные компании обеспечили непрерывные поставки ресурса при определенных ценах и уровнях спроса, а бункеровочные компании поддерживали связь между данными субъектами для обеспечения успешного функционирования рынка судового топлива нового поколения. Иными словами, достижение конкурентной цены возможно только при согласованной позиции всех участников процесса на рынке бункеровочного топлива.

Список источников

-

МАРПОЛ 73/78. Приложение VI (пересмотренное) к Конвенции «Правила предотвращения загрязнения воздушной среды с судов». URL: http://docs.cntd.ru/document/499014496

-

Аметистова Л.Е., Книжников А.Ю. Экологические аспекты СПГ-проектов в арктических условиях/Л.Е. Аметистова, А.Ю. Книжников // Всемирный фонд дикой природы (WWF), Москва, 2016 г., 48 с.

-

Казиева А., Скорына А. Топливные перспективы / А. Казиева, А. Скорына // Сибирская нефть. 2016. №137

-

Копцева Е.П., Карпенко А.А. Перспективы перевода судов морского и речного транспорта на альтернативные виды топлива//Журнал «Транспортное дело России» №3 (130) – 2017.

-

Климентьев А.Ю., Книжников А.Ю., Григорьев А.Ю. Преспективы и возможности использования СПГ для бункеровки в арктических регионах России /А.Ю. Климентьев, А.Ю. Книжников, А.Ю. Григорьев // Всемирный фонд дикой природы (WWF), Москва, 2017 г., 60с.

-

Материалы конференции «СПГ-флот и СПГ-бункеровка в России» 25.10.2017.

-

Материалы VI Международной выставки «Транспорт России».

-

Мельникова С., Трошина Н. Среднесрочные перспективы вхождения новых СПГ-производств на ключевые рынки в условиях низкой ценовой конъюнктуры /С. Мельникова, Н. Трошина // Энергетическая политика. 2016. №3.

-

Ценовой бюллетень «ПОРТНЬЮС». Мониторинг индикативных цен на бункеровочное топливо, реализуемое в портах России на 12 октября 2017 г.

-

Шерстнева И.В., Буянов А.С., Морейнис Ф.А. Эвакуация СПГ морским транспортом на приемные терминалы: Отчет о НИР АО «ЦНИИМФ». 2017 г.

-

Справочник «Газпром в цифрах 2012 – 2016 гг.» [Электронный ресурс]. Режим доступа URL: www.gazprom.ru/f/posts/75/972935/gazprom-in-figures-2012-2016-ru.pdf

-

LNG Outlook 2017: Surplus or balance? LNG Business Revi