Факторы развития

Одним из значимых трендов развития экономики России в 2015 году, по мнению большинства экспертного сообщества, является снижение цен на нефть. Этот фактор развития возведен в культ. Однако в структуре ВВП по видам экономической деятельности добыча нефти и газа занимает всего лишь 8,8%. Остальные 91,2% ВВП в 2015 году созданы за счет других видов экономической деятельности.

Безусловно, валютная выручка за счет экспорта обеспечивается в основном нефтью и газом.

На наш взгляд, дестабилизирующее влияние на развитие российской экономики в большей степени, чем цена на нефть, оказали девальвация рубля и повышение ключевой ставки.

Девальвация рубля в 2015 году относительно 2014 года приблизительно на 60% и рост ключевой ставки до 17% с постепенным ее снижением до 11% привели к:

-

сужению спроса,

-

снижению доходов населения,

-

инфляции издержек производства,

-

повышению цен,

-

повышению процентов кредитования,

-

сокращению денежной массы.

В условиях экономических санкций, снижения цен на нефть, девальвации рубля и высоких процентов заимствования финансовых средств изменились правила игры на промышленных рынках России.

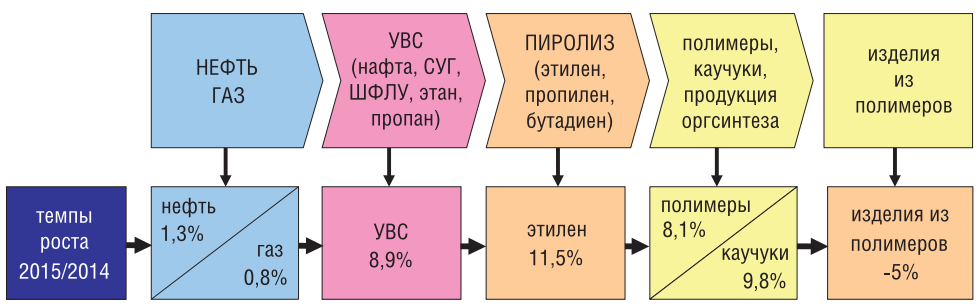

Несмотря на то, что российская экономика находится под влиянием дестабилизирующих факторов как на макро-, так и на микроуровне, темпы роста химической индустрии в 2015 году относительно 2014 года составили 6,3% при падении промышленности в целом на 3,4% и ВВП на 3,7%.

При этом производство пластмасс и синтетических смол выросло на 8,1%.

Осуществление экономического рывка требует изменения экономической парадигмы от эфемерных «структурных реформ» с жесткой денежно-кредитной политикой и как следствие сокращением производства и обнищанием населения к социально-рыночной, мобилизованной на развитие производства за счет смягчения денежно-кредитной политики и обеспечения финансовыми ресурсами производственного сектора и как следствие увеличения доходов населения и роста спроса на промышленную продукцию.

Самое главное для развития газонефтехимии не просто использовать сырье, а заниматься его глубокой переработкой. Подвижки в этом направлении есть и они заложены в «План развития нефте- и газохимии России на период до 2030 года» (далее План 2030).

Президент России В.В. Путин на совещании по развитию нефтегазохимии в Тобольске в 2013 году заявил: «Необходимо создать стимулы для того, чтобы не гнать сырье за рубеж, а перерабатывать его здесь в России».

В План 2030 заложена идеология развития рынков и производства нефтегазохимической продукции по технологической цепочке от нефти и газа до конечной продукции с высокой добавленной стоимостью (полимеры, каучуки и изделия из них), т.е. уход от сырьевой модели развития.

На схеме (рис. 1) представлена нефтегазохимическая цепочка от сырья до конечной продукции.

Рост нефтегазохимии в 2015 году по отношению к 2014 году по всей технологической цепочке происходил на фоне спада всех отраслей промышленности, которые не зависят от цены на нефть, а именно: строительство -7%, транспортные средства -8,5%, производство машин и оборудования -11,1%, электронное оборудование -7,9%, металлургия -6,5%.

Спад в отраслях промышленности повлиял на снижение производства изделий из пластмасс на -5%, являющегося драйвером спроса на полимеры.

Полимерный бизнес на взлете

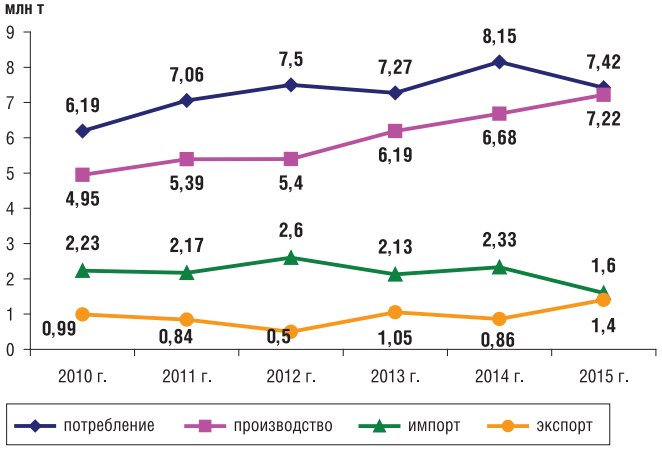

Российский рынок пластмасс до 2014 года характеризовался восходящим трендом как по спросу ,так и по предложению. В 2015 году спрос на пластмассы и синтетические смолы снизился на 9%. Однако их производство выросло на 8,1%. Спрос на пластмассы и синтетические смолы в России в 2015 году составил 7,42 млн.т по сравнению с 8,15 млн.т в 2014 году.

Производство полимеров в 2015 году составляло 7,22 млн.т.

На диаграмме (рис. 2) рассмотрена динамика развития рынка пластмасс и синтетических смол в 2010-2015 годы.

Из диаграммы очевидно, что в 2015 году произошло снижение импорта на 31,3% и рост экспорта на 62,7%. Однако в 2015 году в российском полимерном бизнесе по-прежнему сохраняется отрицательное внешнеторговое сальдо между экспортом и импортом (-0,2 млн. тонн).

Лидирующие позиции на рынке полимеров занимают крупнотоннажные базовые полимеры: полиэтилен (ПЭ), полипропилен (ПП), поливинилхлорид (ПВХ), полистирол (ПС), полиэтилентерефталат (ПЭТФ).

Доля крупнотоннажных полимеров в производстве синтетических смол и пластмасс достигла в 2015 году около 65%.

Тренды развития отраслей, потребляющих крупнотоннажные пластмассы, с учетом кризисного состояния экономики России в 2015 году показали, что ведущими сегментами потребления являются тара и упаковка, а также строительство.

В России в 2015 году потреблялось около 50 кг/чел пластмасс и синтетических смол на душу населения, спрос по-прежнему опережал предложение (на 2,8%).

Однако, импортозависимость на рынке крупнотоннажных полимеров в 2014-2015 годах снизилась за счет ввода новых мощностей.

Согласно «Плану развития газо- и нефтехимии России на период до 2030 года» в 2013 голу введены мощности по производству полипропилена 500 тыс.тонн/год (ПАО «СИБУР Холдинг» - ООО «Тобольск-Полимер») и 210 тыс.тонн/год (Группа компаний «Титан» - ООО «Полиом»); по производству вспенивающегося полистирола 100 тыс.тонн/год (ПАО «СИБУР Холдинг» - ЗАО «Сибур-Химпром», г. Пермь); а также расширение мощности по производству полистирола общего назначения с 150 до 250 тыс.тонн/год и ввод новой мощности по производству АБС-пластиков 60 тыс.тонн/год (ПАО «Нижнекамскнефтехим»). В ОАО «ПОЛИЭФ» осуществлена модернизация и расширение мощности с 120 до 210 тыс.тонн/год по производству полиэтилентерефталата. В ПАО «СИБУР Холдинг» - ООО «Русвинил», г. Кстово в 2014 году введена новая мощность 330 тыс.тонн/год по производству поливинилхлорида.

Ввод новых мощностей по производству полимеров позволил увеличить предложение российских материалов на внутреннем рынке, сократить дефицит и, соответственно, импорт отдельных полимеров (ПП, ПВХ).

В кризисный 2015 год благодаря освоению указанных выше мощностей, произошел существенный (8,1%) рост производства полимеров по сравнению со спадом в других отраслях промышленности. 2015 год наглядно показал, что целевое регулирование развития отрасли (План 2030) является более эффективным нежели традиционное «рынок все отрегулирует».

В таблице 1 представлены основные продуценты крупнотоннажных полимеров в 2015 году.

Таблица 1. Ведущие продуценты крупнотоннажных полимеров в 2015 году

Ведущими продуцентами крупнотоннажных полимеров являются ПАО «СИБУР Холдинг» и ГК «ТАИФ». Лидирующие позиции на рынке занимают полиолефины (ПЭ и ПП) 61,3%.

Рывок в будущее

Кризисные 2014-2015 годы не изменили стратегических намерений предприятий, а лишь скорректировали планы развития на основе макро- и микроэкономических критериев развития экономики.

В перспективе до 2030 года согласно стратегическим планам предприятий, которые заявлены в «План развития газо- и нефтехимии России на период до 2030 года», сохранится восходящий тренд развития полимеров. Так, прогнозируется увеличение мощностей по производству крупнотоннажных полимеров в 2,7 раза по сравнению с 2015 годом.

«План 2030» нацелен на структурные преобразования в нефтегазохимии, заключающиеся в уходе от сырьевой модели развития и в переходе на выпуск высокотехнологичной высококачественной продукции высоких переделов с высокой добавленной стоимостью.

Такой подход ориентирован на организационную перестройку компаний-производителей нефтегазохимической продукции с их ориентацией на внутренний рынок с целью импортозамещения и выход на внешние рынки за счет повышения конкурентоспособности.

Активные изменения на рынке полимерной продукции в прогнозируемый период скажутся на интенсивном росте спроса на базовые мономеры, в частности на этилен и пропилен.

Дефицит мономеров, в особенности этилена, является самым узким звеном в развитии газонефтехимии. Дальнейшее развитие невозможно без интенсивного создания мощностей пиролиза.

В соответствии с «Планом 2030» ведущие нефтегазохимические компании дали свои обновленные предложения по строительству новых пиролизных установок и модернизации с расширением действующих.

В таблице 2 представлены ключевые инвестиционные проекты по созданию установок пиролиза.

Таблица 2. Ключевые инвестиционные проекты по созданию установок пиролиза

В случае реализации инвестиционных проектов по созданию пиролизных мощностей прогнозируется увеличение мощностей производства крупнотоннажных полимеров в 2030 году относительно 2015 года в 2,7 раза. При этом рынки полиэтилена, полипропилена и полиэтилентерефталата станут профицитными. Это говорит о том, что если разработать механизм привлечения инвестиций в конкретные проекты по доступным кредитным ставкам, то страна будет развиваться в правильном направлении, независимо от цены на нефть.

Санкции, введенные против России, делают изменение российской экономической модели абсолютно необходимым, чтобы у растущих предприятий была возможность развиваться и при этом не зависеть от иностранных финансов.

Ситуацию, сложившуюся в мировой нефтяной отрасли можно и нужно использовать как стимул для внутреннего рывка, т.е. осуществлять глубокую переработку углеводородного сырья в России, а именно: создание новых пиролизных мощностей и линейки нефтегазохимической продукции, включая полимеры.

Отказ нефтегазохимии от реализации инвестиционных проектов, заложенных в «План 2030», грозит нашей стране на века остаться сырьевым придатком мировых экономик, диктующих цены на наши природные ресурсы, со слаборазвитой собственной промышленностью и бедным населением.