После падения экономических показателей ведущих мировых компаний в 2020 году с возвращением цен на нефть и объема операций к докризисному уровню в 2021 году, все их основные показатели выросли. Для скорейшего восстановления, компаниями были предприняты значительные меры по сокращению расходов: снижены расходы на геологоразведку, продан ряд низкомаржинальных, либо убыточных в условиях низких цен на нефть активов, либо активов, прибыль от которых планировалось получить в долгосрочной перспективе, многие компании сократили число работников. Инвестиции в новые проекты резко сократились, причем выбирались либо наиболее удобно расположенные в логистическом плане активы, либо наиболее маржинальные. С уверенностью можно сказать, что предпринятые отраслью меры послужили мощным побудительным стимулом для проведения оценки экономической целесообразности как отдельных проектов, так и целых регионов деятельности. Компании, рассматриваемые в данной работе, на 31.12.2021 владели 25,3 % мировых запасов газа, 22,3 % запасов нефти и в рассматриваемом периоде обеспечили 37,8 % общемировой добычи газа и 47,4 % добычи жидких углеводородов.

Ресурсное состояние нефтегазовой отрасли

В данной работе было выполнено сравнение наиболее крупных публичных мировых нефтегазовых компаний (11 крупнейших зарубежных и 4 отечественных нефтегазовых компаний) по основным показателям деятельности. Это такие компании, как: ExxonMobil, Chevron, ConocoPhillips, Shell, BP, TotalEnergies, Equinor, Eni, PetroChina, Sinopec, Saudi Aramco, ПАО «НК «Роснефть», ПАО «ЛУКОЙЛ», ПАО «НОВАТЭК», ПАО «Газпром». В совокупности данные компании владеют значительной долей запасов УВС и являются лидерами в его добыче.

Отчетность анализируемых компаний [1-25] различается по полноте предоставляемой информации, например, российские компании отчетность за 2021 год предоставили в сокращенной форме, значительно сокращен объем информации по объемам выполненных геологоразведочных работ, площадям лицензионных участков и т.п. Каждая компания в своей отчетности использует свое собственное деление стран мира на регионы. Как правило выделяются США, прочие страны Америки (иногда с разделением на Северную и Южную), Европа, Африка (некоторые компании в своей отчетности разделяют Африку на Северную и Тропическую, некоторые объединяют страны северной Африки и Ближнего Востока), Азия и Австралазия (иногда рассматриваются совместно). Некоторые компании (в частности китайские PetroChina и Sinopec Corp.) в отчетности выделяют добычу на проектах, реализуемых в Китае, а добычу по всем зарубежным проектам дают суммарно, без разбивки на отдельные страны/регионы.

В настоящей работе принято укрупненное деление регионов, выделяются Азия и Океания как единый регион, Европа, Америка и Африка.

Добыча

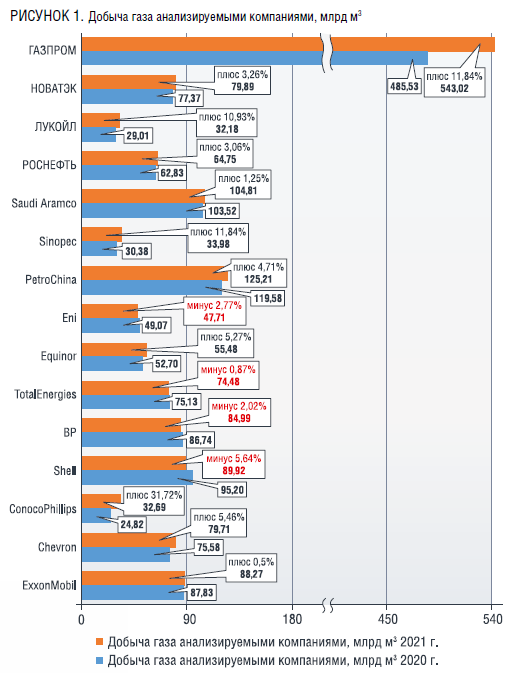

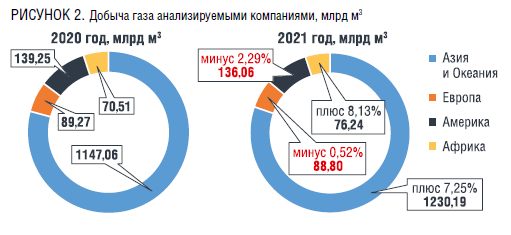

Согласно данным [1-25] общий объем добычи газа анализируемыми компаниями в 2021 году составил 1 566,38 млрд куб. м, что на 5,57% меньше показателя 2020 года и почти соответствует докризисному уровню 2019 года. Заметно снизилась добыча газа у трех компаний (Shell, ВР и Eni, на 5,64; 2,02 и 2,77% соответственно), добыча же большинства остальных компаний выросла. Наибольший прирост в процентном отношении произошел у ConocoPhillips, которая после приобретения ряда активов нарастила добычу газа на 31,72%, на 11,84% выросла добыча ПАО «Газпром» (которое также получило наибольший прирост в абсолютных цифрах: добыча по сравнению с 2020 годом выросла на 57,49 млрд куб. м) и Sinopec Corp. (рисунок 1) [1-25]. Отметим, что в 2021 году в Европе и на Американском континенте сокращение добычи газа продолжилось, а Африке и Азии же отмечено увеличение добычи (рисунок 2), при этом основная доля прироста добычи газа в Азии получена за счет ПАО «Газпром» [1-25].

Необходимо учитывать, что некоторые компании, особенно китайские PetroChina и Sinopec Corp., а также российские компании в 2021 году не раскрывают в отчетности подробную информацию о регионах, где ведется деятельность по добыче УВС. При невозможности локализовать добытые объемы, они учитывались при рассчете суммарной добычи компании.

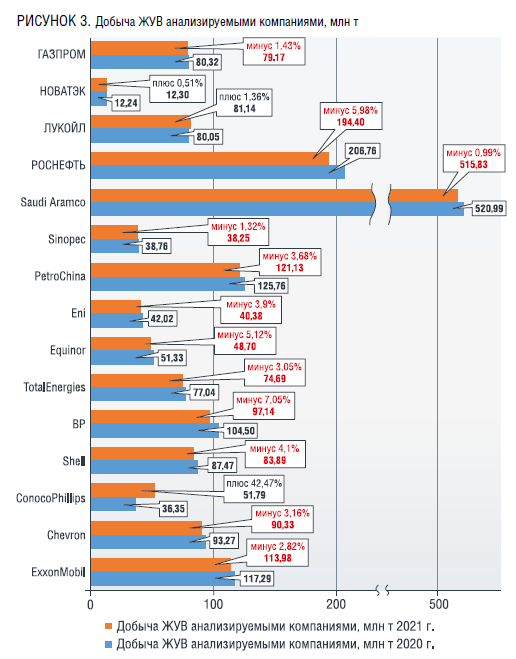

Общий объем добычи ЖУВ (включая нефть, синтетическую нефть, широкая фракция легких углеводородов, газовый конденсат и битумы) анализируемыми компаниями в 2021 году составил 1 660,20 млн т, что на 1,43% ниже показателя 2020 года (1 684,20 млн т). Наибольшее увеличение добычи, причем как в процентном, так и в абсолютном отношении пришлось на долю ConocoPhillips, добыча которой выросла на 15,44 млн т, что составляет 42,47% от показателя 2020 года. Наибольшее снижение добычи по итогам 2021 года произошло у ПАО «НК «Роснефть», что связано с продажей ряда низкомаржинальных активов в РФ. По большинству же остальных компаний, добыча изменилась незначительно, в пределах 5-6% [1-25] (рисунок 3).

Если же рассматривать по регионам, то добыча ЖУВ в 2021 году продолжила снижаться в Африке (основное сокращение пришлось на долю TotalEnergies и ExxonMobil), на территории Азии и Океании (в основном связано с сокращением добычи Saudi Aramco и ПАО «НК «Роснефть») и на территории Европы (рисунок 4). При этом самый большое снижение в процентном отношении наблюдается в Африке, а в абсолютных единицах – на территории Азии и Океании [1-25].

Запасы

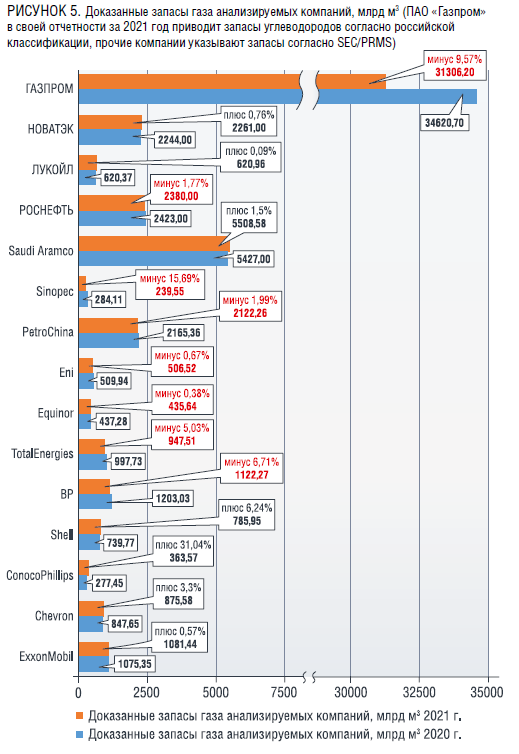

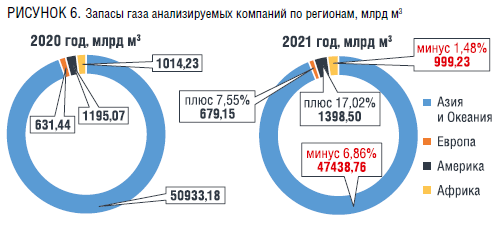

Общий объем запасов газа анализируемых компаний в 2021 году снизился на 6,15% по сравнению с запасами 2020 года [1-25]. Наиболее заметно снизились запасы ПАО «Газпром» – это снижение вызвано переоценкой запасов Тамбейского НКГМ. Заметно сократились запасы ВР, и TotalEnergies. При этом увеличились запасы ConocoPhillips, Saudi Aramco и Shell. Снижение запасов у многих компаний обусловлено уменьшением объема выполненных в 2020-2021 гг. геологоразведочных работ, что привело к снижению прироста запасов по результатам геологоразведочных работ, который не скомпенсировал объемы добычи (рисунок 5).

Запасы газа значительно сократились в Азии (за счет сокращения запасов ПАО «Газпром» снижение составило практически 3,5 трлн куб. м, 6,88%). Запасы газа в Америке и Европе выросли на 48 и 203 млрд куб. м, соответственно, преимущественно за счет открытий на шельфе, а запасы на Африканском континенте снизились на 15 млрд куб.м (рисунок 6).

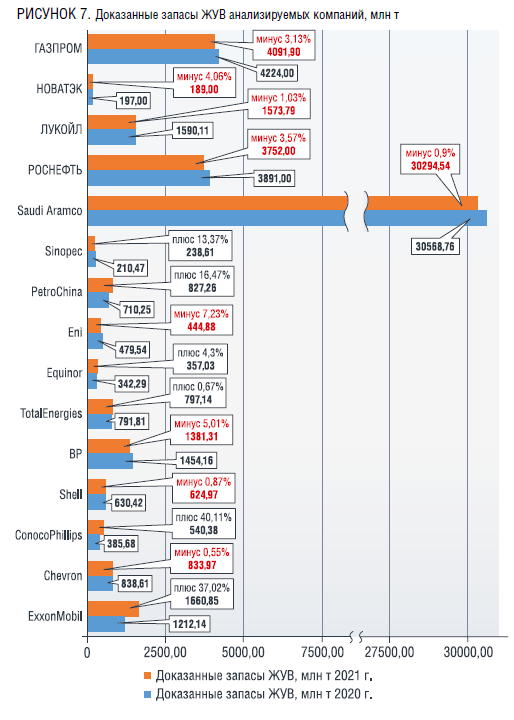

В 2021 году суммарные запасы ЖУВ анализируемых компаний изменились незначительно (прирост составил примерно 78 млн т – 0,16%).

Например, ExxonMobil увеличила запасы на 449 млн т в первую очередь за счет переоценки запасов битумов в Канаде, ConocoPhillips прирастила запасы на больше чем 40% (154,7 млн т), за счет приобретения новых активов, переоценки и проведения геологоразведочных работ, а PetroChina получила прирост запасов на 117,1 млн т (16,5% от общих запасов) по результатам переоценки, геологоразведочных работ и применения методов интенсификации добычи. В тоже время значительно снизились запасы Saudi Aramco (на 274 млн т), поскольку прирост по результатам геологоразведочных работ не перекрыл уровень добычи. Кроме этого на 139 млн т уменьшились запасы ПАО «НК «Роснефть», преимущественно за счет продажи ряда активов, а запасы ЖУВ ПАО «Газпром» сократились на 133 млн т, преимущественно за счет переоценки запасов Тамбейского НГКМ [1-25] (рисунок 7).

,

,

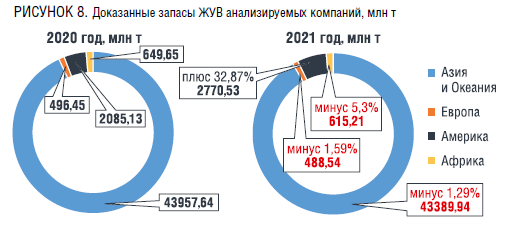

Существеннее всего запасы изменились в Америке, в первую очередь за счет переоценки запасов битумов при росте цен на нефть и за счет открытий на Южноамериканском шельфе. Прирост составил почти 700 млн т, запасы региона выросли практически на 33%. Запасы Азиатско-Тихоокеанского региона, Европы и Африки изменились не так значительно [1-25] (рисунок 8).

Стоимостной эквивалент ресурсного состояния нефтегазовой отрасли

Добыча и запасы должны быть монитизированы. Для того, чтобы оценить это было проведено сопоставление стоимости добычных активов и прибыли анализируемых компаний по направлению «Разведка и добыча».

Добычные активы

В целом по анализируемым компаниям [1-25], стоимость добычных активов (куда, как правило входят стоимость аренды земли, сооружений, приобретения и аренды оборудования, задействованного в добыче) выросла незначительно, чуть больше чем на 2% (таблица 1).

Закономерность прироста/снижения по компаниям проста: снижение произошло у компаний, которые заметно сократили операции на отдельных проектах, либо в целых странах. И это снижение не было скомпенсировано за счет начала новых проектов.

Именно этим обусловлено снижение добычных активов у ExxonMobil, Shell, Eni, Chevron Corporation и TotalEnergies. Рост стоимости добычных активов отмечен у компаний, которые в 2021 году приступили к реализации новых проектов, либо приобрели доли в уже реализуемых проектах по добыче. Наиболее заметное увеличение добычных активов произошло у ConocoPhillips – за счет приобретения новых активов в США прирост к показателю 2020 года составил 53,6% - 23,3 млрд долл. США.

Прибыль

После обвального снижения прибылей на фоне общего спада отрасли в 2020 году, результаты 2021 года выглядят блестящими. Если в 2020 году суммарная прибыль анализируемых компаний составила 69,65 млрд долл. США, причем 8 компаний показали убыток, то суммарная прибыль 2021 году увеличилась более чем в 5 раз и составила 359,8 млрд долл. США. Данные по прибыли анализируемых компаний [1-25] показаны в таблице 2.

Прибыль показали все компании, наибольший прирост в абсолютных цифрах получила Saudi Aramco, чья прибыль выросла на 89,8 млрд долл. США (на 81,5% от уровня 2020 года). Наибольший прирост в процентном соотношении показали Equinor (после убытка примерно в 4 млрд долл США по результатам 2020 года, в 2021 году компания получила прибыль около 32 млрд долл США, прирост – более 900%), ConocoPhillips (прирост 751%) и Chevron (прирост 750%).

Тенденции развития нефтегазовой отрасли в разрезе региональной привязки

Несмотря на рост основных экономических показателей у большинства крупных игроков нефтегазового сектора [1-25], говорить о полном восстановлении отрасли преждевременно. Многие компании сконцентрировали свои усилия на проектах с наименьшим сроком реализации, сдвинув остальные проекты «вправо» (в качестве примера можно привести Equinor которая сдвинула срок ввода в разработку проекта Njord future с 2021 на 2022 г.). Ряд добычных проектов, приостановленных в 2020 г., до сих пор не возобновлены. Многие компании приняли решения по изменению приоритетных регионов деятельности, например Shell продала свои активы по добыче сланцевой нефти бассейна Permian в США ConocoPhillips и серьезно пересмотрела свои активы в Египте, продав доли в большинстве сухопутных участков и приобретя доли в шельфовых проектах

Южная Америка

Гайана (проект Stabroek), Суринам, Бразилия (бассейн Campos) и Тринидад и Тобаго продолжают оставаться странами, на шельфе которых ведутся наиболее интенсивные работы по поиску новых и вводу в разработку уже открытых месторождений. Деятельность на сухопутной части континента ориентирована больше на доразведку уже открытых месторождений и поиску решений по разработке месторождений с ТРИЗ (в частности, формация Vaca Muerte). Освоение сланцевых коллекторов осложнено экологическими ограничениями на применение ГРП, что привело к приостановке работ компании ConocoPhillips в Колумбии.

Наиболее крупным из реализуемых проектов является проект Stabroek, оператором которого является ExxonMobil. На шельфовом участке площадью свыше 26,8 тыс. кв. км ведется добыча на двух проектах (Liza Destiny и Liza Unity, уровень добычи 17 млн т/год), до конца 2025 г. будут введены в разработку месторождения Payara и Yellowtail, которые позволят довести общую добычу до 40 млн т/год. На участке продолжаются активные геологоразведочные работы, только в 2022 г. были успешно испытаны 7 скважин, количество открытых на участке месторождений доведено до 28. Суммарные запасы по оценкам декабря 2021 г. превышали 1,3 млрд т н.э. [26], а с учетом открытий лета 2022 г., они приблизились 1,5 млрд т н.э.

Скорее всего, общие запасы блока будут продолжать увеличиваться в ближайшие годы, кроме того, стоит ожидать активизации геологоразведочных работ на близлежащих участках [27] Исследование Rystad Energy [28] показывает, что 6-этапная разработка морских нефтяных месторождений Гайаны приведет к постепенному увеличению добычи, достигнув 60 млн т/год к 2028-2029 гг. с последующим увеличением до 70 млн т/год, что сделает Гайану вторым по величине производителем нефти в регионе после Бразилии.

В Бразилии высокоперспективным регионом является бассейн Santos, где реализуется несколько проектов: консорциум в составе Equinor (40%, оператор проекта), ExxonMobil (40%) и Petrogal Brasil (20%) продолжает подготовку к разработке месторождения Bacalhau в подсолевых отложениях, ряд проектов (блок Libra, месторождение Lapa и блок Iara) реализует TotalEnergies. Кроме того, CNPE – Национальный совет по энергетической политике Бразилии – в 2021 году утвердил список из 92 шельфовых участков общей площадью более 54 тыс. кв. км в морских осадочных бассейнах Potiguar, Campos, Santos и Pelotas, предложенных для продажи в рамках отложенного из-за пандемии 17-го раунда торгов [29]. Однако, результаты торгов, прошедших в октябре 2021 г., оказались разочаровывающими: было продано только 5 участков, при суммарной стартовой стоимости участков в 101 млн долл. США, сумма продажи составила 6,7 млн долл. США [30].

В Венесуэле деятельность зарубежных компаний осложнена многочисленными санкциями, наложенными на страну, многие проекты приостановлены до смягчения условий деятельности.

Африканский континент

Несмотря на то, что страны Африканского континента продолжают оставаться перспективными в нефтегазовом отношении, многие крупные нефтегазовые компании значительно сократили свое присутствие в этом регионе. Достаточно стабильными регионами работ являются Северная Африка (Египет, Алжир, Тунис и их шельф, в 2021-2022 гг. наблюдается восстановление нефтедобычи в Ливии, однако до достижения показателей довоенного 2010 г. еще далеко), западное побережье (в районе Гвинейского залива, дельты реки Нигер и ниже, включая воды Анголы) и шельф Мозамбика где реализуется крупный проект по строительству крупнейшего в мире плавучего СПГ-завода Rovuma.

Большинство крупных недропользователей сворачивает деятельность на сухопутных участках, поскольку постоянный саботаж со стороны незаконных формирований и акты терроризма делают добычу на сухопутных участках высокорискованной. К числу наиболее сложных регионов относится Нигерия, где в 2021 г. на объекте Shell в результате террористической атаки погибло 7 человек. В 2021 г. ExxonMobil прекратило деятельность в Мавритании, Гане, планируется выход из проекта в Чаде и шельфовых проектов в Нигерии. Shell вышел из большинства проектов в континентальном Египте, продолжает работы на шельфе Нигерии и планирует выйти из проектов в Тунисе. Многие компании в 2020-2022 гг. пересмотрели портфель своих проектов в регионе отказавшись от проектов с большими сроками реализации и требующих значительных затрат.

Причина такой осторожности крупных нефтегазовых компаний в том, что разведка газа и нефти, в особенности на шельфе, требует значительных инвестиций, показатели успешности разведки – низкие, высок риск террористических атак и прочих форс-мажорных ситуаций.

Еще одной причиной отказа ряда крупных компаний от реализации проектов на Африканском континенте в том, что Великобритания и другие страны «Большой семерки» (G7) планируют в будущем прекратить международную государственную поддержку новых проектов по ископаемым ресурсам, стимулируя тем самым переход на возобновляемые источники энергии. Такой энергетический переход не окажет существенного влияния на добычу углеводородов «традиционных» добывающих странах, где уже существует вся необходимая инфраструктура. Реализация же масштабных проектов с нуля потребует значительных первоначальных инвестиций, которые из-за длительного периода окупаемости и возросшей волатильности спроса на рынке углеводородов переходят в разряд рискованных [31]. На фоне государственных бюджетных ограничений правительства и национальные африканские нефтегазовые компании вряд ли смогут самостоятельно финансировать разведку и добычу в неразвитом регионе. В связи с этим интересы анализируемых компаний в отношении африканского континента разнонаправлены. Наиболее приоритетными проектами на континенте являлись проекты по добыче газа и СПГ-проекты, в т.ч. проект Coral FLNG на шельфе Мозамбика и Rovuma (сухопутный СПГ-завод), как проекты с наибольшей степенью завершенности [32].

Высока вероятность того, что в регион в значительном количестве придут более мелкие компании, кроме того стоит ожидать усиления присутствия компаний из Китая.

Азия и АТР

Азиатский регион в 2021 г. оставался достаточно стабильным, к основным тенденциям можно отнести все большую ориентированность стран-производителей газа на СПГ-проекты. С учетом событий 2022 г., повлекших за собой ограничения на экспорт российского УВС, рост цен на СПГ и, в меньшей степени, на нефть, крупные производители региона смогут значительно нарастить свои прибыли, расширить действующие проекты.

Темп открытий в регионе в 2021 г. значительно снизился, если в 2020 г. большинство крупных открытий были сделаны на месторождениях Китая и России, то в 2021 г. результаты геологоразведочных работ были гораздо скромнее. Однако китайские нефтегазовые компании раскрывают информацию не так подробно, как западные участники рынка, поэтому истинный объем открытий на территории Китая может быть более значительным.

Активно ведется освоение месторождений Австралии, где реализуется значительное количество СПГ-проектов и Юго-Восточной Азии, где УВС, добываемые преимущественно на шельфовых месторождениях, потребляются на внутреннем рынке и активно экспортируются.

Необходимо отметить, что для Китая, Австралии и, в меньшей степени России характерно все большее внимание к такому виду углеводородов, как метан угольных пластов, проекты по добыче которого реализуются и, скорее всего, будут развиваться и в дальнейшем.

Северная Америка

Североамериканский регион в 2020-2021 гг. оставался достаточно стабильным. Основной объем геологоразведочных работ приходится на проекты в Мексиканском заливе, ведутся работы и в континентальных бассейнах, включая сланцевые толщи. Крупных сухопутных открытий в 2021 г. не зафиксировано.

Европа

Основным трендом европейской энергетики является постепенное наращивание в энергетическом балансе доли возобновляемых источников энергии и переход на «зеленую энергетику». Разработка месторождений и проведение геологоразведочных работ все больше смещаются в шельфовые районы, преимущественно Норвежское, Северное и Баренцево моря. Добыча на месторождении Гренинген в Голландии окончательно прекращена из-за многочисленных землетрясений. Перспективным для ввода в разработку и проведения дальнейших геологоразведочных работ районом является шельф Средиземного моря, где открыты крупные месторождения Афродита, Тамар, Левиафан и др.

Выводы

В технологическом плане в 2021 году, как и годом ранее, значительных технологических прорывов не произошло: компании нефтегазовой отрасли продолжили внедрение цифровых технологий, включая построение цифровых двойников месторождений и оборудования, все большее внимание компании обращают на технологии и оборудование для освоения морских, в том числе глубоководных месторождений, включая подводные добычные комплексы.

Всеобщим трендом можно считать все большее внимание к возобновляемым источникам энергии, практически все крупные компании нефтегазовой отрасли, в той или иной мере внедряют такие технологии. Ряд компаний выделили работу в области возобновляемых источников энергии в отдельные научные подразделения, некоторые компании (в частности – Equinor) создали для этого вида работ отдельные операционные сегменты.

Постепенное снижение доли относительно легкоизвлекаемых и неглубокозалегающих запасов углеводородов приводит к тому, что для добычи углеводородов компании вынуждены применять все более сложное оборудование и технические решения: с каждым годов растет объем выполняемых работ по стимулированию нефте- и газоотдачи, включая технологию ГРП, все больше усложняется конструкция скважин (все больше скважин бурится со значительным отходом от вертикали, растет количество многозабойных скважин и скважин, построенных по технологии «Fishbone»).

Растет внимание компаний к реализации СПГ-проектов, которые в настоящий момент являются высокодоходным видом бизнеса. Ряд компаний выделили реализацию комплексных СПГ-проектов из сегмента Upstream в отдельный операционный сегмент.

Активно внедрялись технологии и практики, связанные с минимизацией ущерба, наносимого окружающей среде: снижение объемов сжигания попутного нефтяного газа, повторное использование воды при проведении ГРП. Растет доля научных бюджетов компаний, выделяемых на технологии по улавливанию и хранению углерода.

Сейчас нефтегазовая отрасль находится на пороге больших перемен: постепенное снижение и ухудшение качества запасов традиционных регионов добычи вместе с достаточно высоким уровнем цен на углеводороды дают возможность переориентации на новые регионы и внедрения новых технологий, однако геополитическая нестабильность и вполне понятное желание ведущих компаний к минимизации расходов служат мощным фактором, сдерживающим развитие отрасли.