Малотоннажный СПГ в России: современное состояние

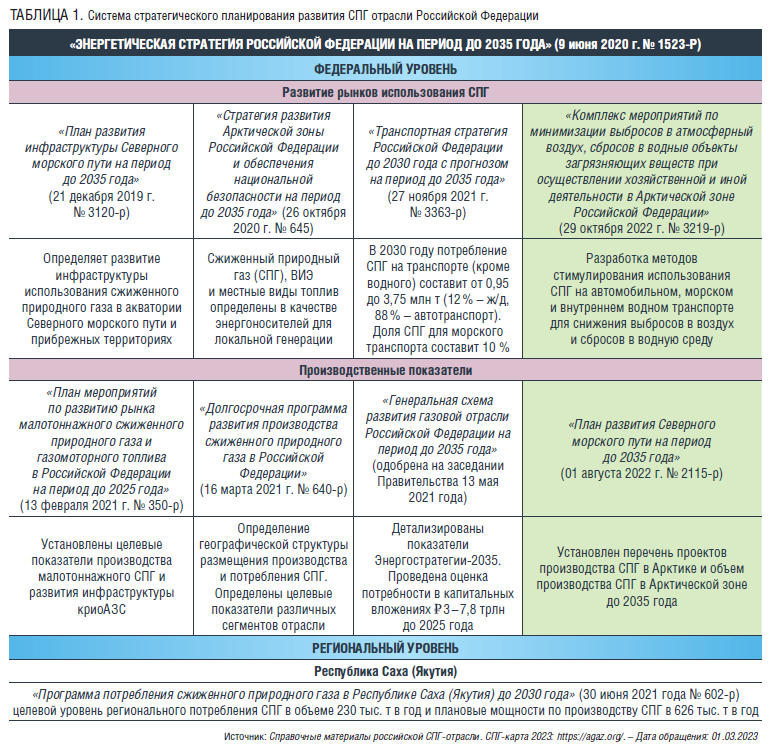

СПГ-отрасль России в последние годы стала самостоятельной и важной частью газовой отрасли. Получили развитие все сегменты СПГ-отрасли, включая малотоннажные проекты, ориентирующиеся на внутренний рынок и отдельные экспортные ниши, среднетоннажные проекты, имеющие различные целевые рынки, и крупнотоннажные проекты мирового уровня. В течение 2020–2021 года российская СПГ-отрасль получила систему стратегического целеполагания развития (таблица 1). При этом определены не только целевые уровни производства СПГ, но и особое внимание уделено расширению использования СПГ на транспорте и для газификации регионов России.

Использование природного газа в качестве энергоносителя и моторного топлива выступает в качестве одного из элементов повышения уровня экологического благосостояния в регионах Российской Федерации.

Реализация проектов малотоннажного СПГ осуществляется по различным моделям, в рамках которых инициаторы создают целую сеть заводов, используют региональные особенности, на рынок готовятся выйти интегрированные малотоннажные СПГ-проекты, включающие добычу природного газа. Значительный нераскрытый потенциал имеется в производстве СПГ с применением попутного нефтяного газа.

Основным документом государственного планирования в области малотоннажного СПГ является «План мероприятий по развитию рынка малотоннажного сжиженного природного газа и газомоторного топлива в Российской Федерации на период до 2025 года», утвержденный Распоряжением Правительства Российской Федерации от 13 февраля 2021 г. № 350-р.

Приказом Минэнерго России от 15 октября 2021 года № 1090 определены категории малотоннажного производства СПГ, как в области производства (до 20 т/ч), так и в области потребления СПГ (хранение до 1 500 тонн СПГ).

При этом какой-либо официальной классификации для средне- и крупнотоннажных СПГ-проектов нет.

Классификация СПГ-проектов по размеру проекта основывается на нескольких показателях, описывающих объем производства, целевые рынки и способы распределения СПГ с производства к потребителю.

Наличие значительных запасов природного газа, развитая газотранспортная система обеспечивают значительный потенциал малотоннажного СПГ в России.

Для реализации данного потенциала потребуются существенные институциональные изменения и смена приоритетов от поставок трубопроводного газа к созданию условий для развития газопотребляющих мощностей в России.

Российские технологические решения в области МТСПГ имеют достаточно высокий уровень технологической зрелости, однако предстоит большая работа для их внедрения в сегменте мощности более 5 т/ч.

Различные технологические решения производства СПГ с объемом производства до 20 т/ч требует дополнительной градации технологий малотоннажного СПГ (таблица 2).

Предлагается следующая градация в зависимости от установленной мощности.

Мощности малотоннажных производств СПГ в России стабильно растут, и имеющиеся планы по использованию СПГ в качестве газомоторного топлива и для автономной газификации позволяют России стать одним из мировых лидеров по развитию сектора малотоннажного СПГ.

Российские технологии производства СПГ в малотоннажном сегменте сохраняют свои позиции на национальном рынке. Российская компания АО «Криогаз» в 2022 году приступила к реализации малотоннажного проекта в Кемерово с использованием цикла на смесевых хладагентах собственной разработки.

Увеличение мощности единичной линии установки по сжижению потребует значительных усилий от российских разработчиков технологий сжижения газа с целью предложения владельцам проектов технологий с производительностью до 20 т/ч.

Существенный толчок в развитии МТСПГ в России дает использование СПГ в качестве газомоторного топлива. В данной ситуации следует отметить высокий уровень синхронизации действий по созданию транспортных коридоров, на которых возможно заправиться СПГ, и производителей техники на СПГ.

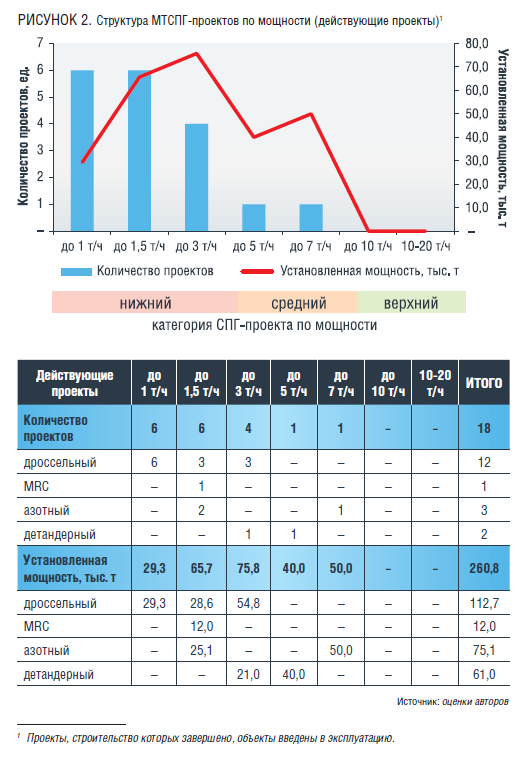

Действующая структура малотоннажных производств СПГ характеризуется преобладающим количеством установок, построенных с использованием дроссельной технологии (12 единиц), три установки используют азотный цикл, две – детандерный и одна – смесевой цикл (рисунок 2).

Двенадцать установок имеют установленную мощность до 1,5 т/ч (12,7 тыс. т/год) включительно. Четыре завода имеют мощность до 3 т/ч и по одному в сегменте производства до 5 т/ч и 7 т/ч.

Преобладание заводов в нижнем сегменте мощностей малотоннажного СПГ обуславливалось неразвитостью внутреннего рынка и эволюцией технологий производства малотоннажного СПГ в России и в мире.

Высокая доступность природного газа в России и наличие широкого выбора технологий сжижения, предлагаемых отечественными и зарубежными компаниями, позволяют при наличии подготовленного участка реализовать малотоннажный проект производства СПГ в течение одного года.

Однако уровень развития внутреннего рынка СПГ находится только в начале своего развития. В этой связи в условиях ограниченного спроса на СПГ большинство проектов на стадии замысла имели в качестве якорного рынка сбыта продажу заранее определенному потребителю. В качестве таких потребителей выступают:

- экспорт (АО «Криогаз», Ленинградская область, Калининград);

- объекты изолированной генерации электрической энергии (ООО «СПГ», Якутск);

- газификация населенных пунктов (ООО «Газпром СПГ технологии», Канюсята, ООО ПСК «Сахалин», Сахалин, ООО Газпром трансгаз Екатеринбург», Екатеринбург);

- ГМТ для замещения дизельного топлива в рамках группы компаний (ООО «Сибирь-Энерго», Новокузнецк, «Русская медная компания», Томинский ГОК, ООО «Газпром гелий сервис», Владивосток).

Якорный потребитель обеспечивает достаточный уровень загрузки, а дополнительные объемы могут быть проданы на рынке. При этом в проектах АО «Криогаз» таким дополнительным рынком выступает внутренний рынок, а для проектов ООО «Сибирь-Энерго», ООО «СПГ» дополнительными рынками стали Монголия и Китай.

Общее число таких проектов, имеющих определенного якорного потребителя, составляет 15 единиц, а их установленная мощность превышает 200 тыс. т (рисунок 3).

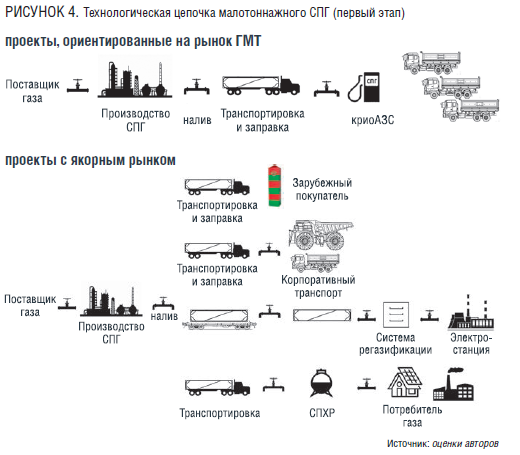

В таком случае цепочка стоимости включает в себя одного производителя и одного или несколько крупных потребителей (рисунок 4). Ценообразование в таком случае осуществляется либо с прямой или косвенной привязкой к субституту, в качестве которого выступает дизельное топливо, либо цена определяется по сложившимся условиям на экспортных рынках. В случае газификации населенных пунктов или поставке газа для генерации тепловой энергии для населения, цена на регазифицированный СПГ регулируется государством и устанавливается на уровне сетевого газа.

При этом четыре действующие установки (ООО «Газпром ГМТ», Москва, ПАО «НОВАТЭК», Магнитогорск, ООО «Газпром СПГ технологии», Татарстан и «ТопГаз», Татарстан) с общей установленной мощностью около 70 тыс. т не имеют якорного покупателя и ориентированы на продажу СПГ в сегменте газомоторного топлива.

Цепочка стоимости таких проектов включает собственные криоАЗС, а цена устанавливается в привязке к стоимости дизельного топлива, т.к. СПГ в таких проектах приобретается множеством владельцев грузовиков и общественного транспорта.

По мере развития рынка количество производителей СПГ будет расти, как и увеличится потребление СПГ в различных сегментах, в т.ч. экспорт, газомоторное топливо, газоснабжение промышленных предприятий.

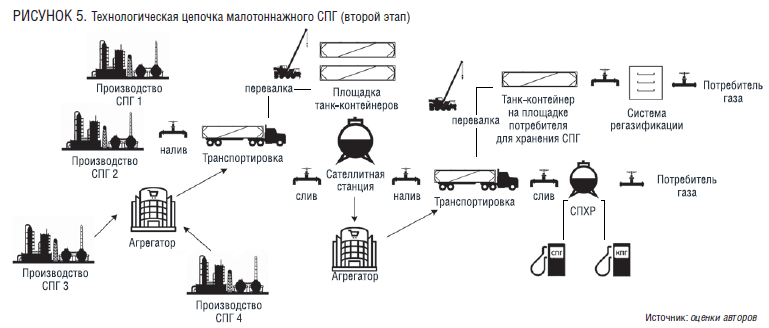

При высокой степени зрелости рынка следует ожидать появления терминалов-накопителей, площадок хранения цистерн-контейнеров, деятельности независимых компаний по транспортировке СПГ, а также агрегаторов рынка, которые будут обеспечивать балансировку рынка за счет покупки СПГ у заводов, что обеспечит эффективную утилизацию производственных мощностей и дополнительную надежность поставки СПГ для покупателя (рисунок 5).

Основные показатели производства СПГ

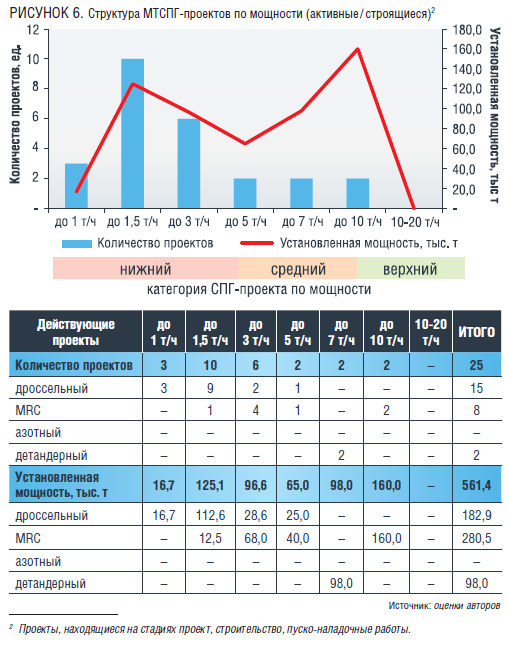

Общее количество проектов в активной стадии увеличилось до 25 единиц (14 единиц в 2021 году), а их установленная мощность достигла 561 тыс. т (рост с 311 тыс. т в 2021 году).

Наибольшее количество проектов имеют установленную мощность 1,5 т/ч и 3 т/ч, но при этом растет количество проектов с установленной мощностью от 5 т/ч и более. Таким образом, однозначно следует отметить тенденцию увеличения единичной мощности установки МТСПГ. В активной стадии отсутствуют проекты МТСПГ с установленной мощностью более 10 т/ч (рисунок 6).

Существенно изменился список компаний, технологические решения которых используются в проектах на активной стадии и в категории заявленных к реализации проектов. Наиболее востребованными технологическими решениями становятся циклы сжижения с применением азотного цикла и цикла смесевого хладагента.

Компания «Газхолодтехника» выделяется в качестве поставщика технологических решений для проектов в стадии реализации. Это было обусловлено сотрудничеством компании с ООО «Газпром СПГ технологии». В настоящее время перспективы продолжения взаимодействия между этими компаниями не ясны, что привело к смене поставщика технологий и оборудования для нужд ООО «Газпром СПГ технологии». Например, для двух новых проектов в Белгородской и Тульской областях «Газпром СПГ технологии» использует оборудование и технологию компании ООО «НТЛ», а для проекта в Томской области – ПАО «Криогенмаш».

Следует отметить расширение перечня компаний, разрабатывающих собственные технологии сжижения. Например, проект производства СПГ компании «АртМетанГрупп», которая на собственной АГНКС возводит СПГ модуль производительностью 400 кг/час.

С ростом проектов и их единичной мощности в условиях отсутствия готовых технологических решений и производителей российского оборудования увеличивается доля проектов, на которых выбор технологии еще не осуществлен (категория «прочие»).

Общее заявленное количество СПГ-проектов в 2022 году снизилось до 42 единиц (48 проектов в 2021 году), но при этом их установленная мощность увеличилась до 1751 тыс. т (1 460 тыс. т) (рисунок 7).

Структура заявленных проектов подтверждает рост единичной мощности установки МТСПГ. В составе заявленных проектов наиболее популярной мощностью остается 1,5 т/ч, но количество проектов с объемом производства в 5 т/ч, т.е. в среднем и верхнем сегменте мощностей, уже составляет подавляющее большинство. В перечне заявленных проектов сразу пять проектов имеют установленную мощность более 10 т/ч.

Первой системной оценкой развития сети малотоннажных установок в России была работа «ВНИИГаз», в которой рассматривалось строительство СПГ-мощностей в связке с трубопроводной системой и ГРС.

Однако подход с опорой на ГРС имеет целый ряд недостатков.

Во-первых, сильная зависимость от режима потребления газа, вызванного сезонностью потребления сетевого газа. Значительная разница между потреблением сетевого газа зимой и летом приводит к тому, что для обеспечения максимальной загрузки оборудования мощность сжижения будет приближена к летним уровням, т.е. в полном объеме потенциал перепада давления на ГРС не используется.

Во-вторых, ГРС расположены в районах с развитой системой газоснабжения и газораспределения. Таким образом, высокий уровень газификации сетевым газом ограничивает рынок сбыта для СПГ. Именно это лежит в основе того, что программой малотоннажного СПГ первоначально занималась компания «Газпром ГМТ». Т.е. СПГ нацеливался на рынок моторных топлив, на котором СПГ не конкурирует с сетевым газом, но при этом возникает конкуренция с КПГ.

В-третьих, подобный подход ограничивает географические зоны развития МТСПГ и не позволяет использовать доступные и, может быть, лучшие условия для производства СПГ вне ГРС.

В-четвертых, для использования детандеров на ГРС необходимо проводить подготовку и осушку всего потока газа для ожижения только части потока. Это приводит к дополнительным существенным капитальным затратам.

Данный план развития МТСПГ не был реализован и построение действующих производств в России, включая проекты ПАО «Газпром», осуществляется по собственным моделям.

При развитии МТСПГ-проектов можно выделить несколько типовых моделей:

Модель 1: Построение сетей установок МТСПГ.

Модель 2: Расширение действующих центров производства и использование региональных особенностей.

Модель 3: Интегрированные проекты.

Модель 4: Проекты с участием промышленных партнеров.

На практике в рамках одной компании возможна реализация нескольких моделей, а модель реализации проекта не оказывает ключевого влияния на рынки продаж МТСПГ.

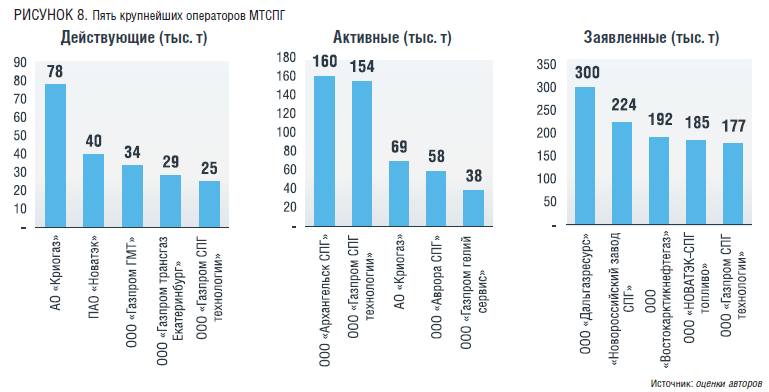

Среди основных владельцев проектов производства СПГ выделяются несколько компаний. В зависимости от категории проектов выделены пятерки крупнейших владельцев действующих, активных и заявленных проектов (рисунок 8).

Наибольшая совокупная мощность действующих производств принадлежит пионеру российской СПГ-отрасли – компании «Криогаз». Благодаря единственному заводу в Магнитогорске, но с достаточно высокой установленной мощностью «НОВАТЭК» находится на второй позиции.

Амбициозная программа ООО «Газпром СПГ технологии» и системное взаимодействие с региональными властями выводят ООО «Газпром СПГ технологии» на второе место среди компаний, имеющих проекты в стадии реализации. АО «Криогаз» сохраняет высокую активность по вводу мощностей в новых регионах и расширению производства СПГ на уже действующих производственных площадках.

Среди заявленных проектов наибольший объем производства планирует компания ООО «Дальгазресурс». Данный объем производства обеспечивается несколькими очередями на основе линий производительностью 6 т/ч и с опорой на собственное месторождение газа в Хабаровском крае. В состав крупных проектов входит проект в Новороссийске с производством СПГ на побережье Черного моря и поставкой СПГ на экспорт.

Сетевая модель заключается в построении нескольких производств СПГ, объединенных определенным замыслом. Построение сети может быть в отдельном географическом районе, на основе объектов газовой инфраструктуры или с ориентацией на конкретный рынок сбыта.

Можно выделить пять компаний, которые реализуют стратегию создания сетей производств СПГ (таблица 3). В настоящее время данная модель реализована компанией АО «Криогаз», производства которой расположены на северо-западе страны и были ориентированы в первую очередь для поставки СПГ на экспорт. Сетевую модель с опорой на среднетоннажный проект в Высоцке создает ПАО «НОВАТЭК». Целевым рынком выступает сегмент ГМТ. В развитие данной модели компания планирует завершить строительство двух малотоннажных заводов в центральной части страны и малотоннажного СПГ-завода в Тульской области с установленной мощностью почти 15 т/ч.

Компания ООО «Газпром гелий сервис» при построении сетевой модели также ориентируется на рынок ГМТ с построением транспортных коридоров на Дальнем Востоке и между Астраханью и Санкт-Петербургом в европейской части страны.

На востоке страны компания ООО «Аврора СПГ» применяет проверенный подход к созданию сети заводов, во многом использующий опыт АО «Криогаз», с относительно компактным размещением производств, использование возможностей поставки СПГ на внутренний рынок и экспорт при коротких логистических плечах.

Сегмент МТСПГ позволяет производить СПГ высокого качества, сопоставимого с СПГ с крупнотоннажного производства. При этом размер капитальных вложений в установки сжижения достаточно низкий для газоперерабатывающей отрасли. Это является особенностью отрасли и открывает большие возможности для вхождения широкого круга инвесторов и заинтересованных лиц.

За исключением завода во Владивостоке компании «Газпром гелий сервис», все малотоннажные заводы в России в азиатской части принадлежат инвесторам не из нефтегазовой отрасли (группа частных инвесторов в Новокузнецке, ассоциация строителей АЯМ, частный инвестор и Корпорация развития Сахалина в Южно-Сахалинске).

В Восточной Сибири располагаются месторождения с общими запасами более 2 трлн м3. Практически половина этих запасов принадлежит независимым компаниям, которые не имеют возможности поставки газа в газопроводы. Наличие значительных месторождений газа без доступа к сетевой газотранспортной инфраструктуре подталкивает их владельцев к поиску решений монетизации через СПГ или газохимию.

В западной части страны, помимо нефтяных компаний, владельцами МТСПГ-установок являются компании по добыче твердых полезных ископаемых и предприятия, вовлеченные в развитие газомоторной инфраструктуры.

Компания ООО «Сибирь-энерго» имеет одну установку по сжижению, построенную на китайском оборудовании для смесевого цикла ожижения. Якорным потребителем СПГ выступает карьерная техника на угольном разрезе. Фактически компания реализует проект замещения дизельного топлива внутри корпоративной группы. Поставка СПГ осуществляется автомобильным транспортом. В качестве дополнительного рынка выступают Монголия и Китай.

В феврале 2022 года ООО «Сибирь-Энерго» впервые поставила малотоннажный СПГ из России в Китай по железной дороге и прорабатывает возможности мультимодальной поставки СПГ через морские порты.

В 2022 году в рамках группы компаний, включающей ООО «Сибирь-Энерго», началась проработка строительства двух очередей по производству СПГ мощностью 4 и 10 т/ч с целью обеспечения всего парка горной техники СПГ при работе в газодизельном режиме, а также для поставки СПГ на экспорт.

Проект производства СПГ в Якутии реализован с целью обеспечения изолированных центров генерации электрической энергии на Амуро-Якутской железной дороге. Данный проект является примером топливообеспечения изолированных потребителей.

Для транспортировки применяются цистерны-контейнеры, которые перевозятся по железной дороге. Поставки автомобильным транспортом не предусматриваются. Отгрузка производится в цистерны производства различных компаний. Часть цистерн применяется в качестве емкостей хранения перед регазификацией и поставкой потребителю.

Наиболее крупные потребители находятся на железнодорожных станциях Чульбас и Нерюнгри.

Компания производила СПГ, который поставлялся в Монголию в 2019–2021 годах. В настоящее время регулярные отгрузки производятся в Китай с максимальной месячной поставкой 600–800 тонн.

Дополнительным потребителем СПГ, производимого компанией, стала газовая заправка криоАЗС/КПГ в Благовещенске. Объемы поставок пока незначительны (один контейнер в два месяца).

СПГ проекты, использующие возможности собственной сырьевой базы, пока не реализованы в Российской Федерации.

Однако такие проекты на уровне замысла имеются:

- проект Чегдомын на базе Буреинского участка недр в Хабаровском крае;

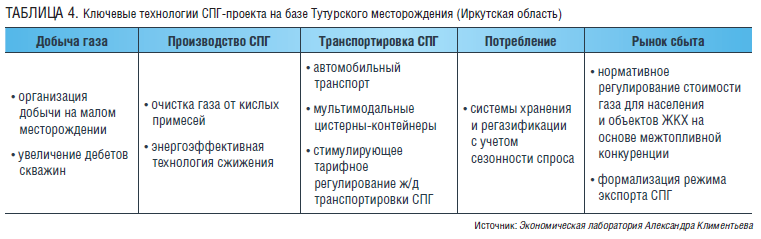

- проект в Иркутской области на основе Тутурского месторождения природного газа.

Тутурский лицензионный участок расположен в южной части Среднесибирского плоскогорья на территории Жигаловского и частично Качугского районов Иркутской области. Общие запасы природного газа составляют около 7 млрд м3, газового конденсата – 154 тыс. т.

В настоящее время в связи с ограничением доступа к газопроводу «Сила Сибири», наиболее рациональным вариантом для данного проекта является производство сжиженного природного газа (таблица 4).

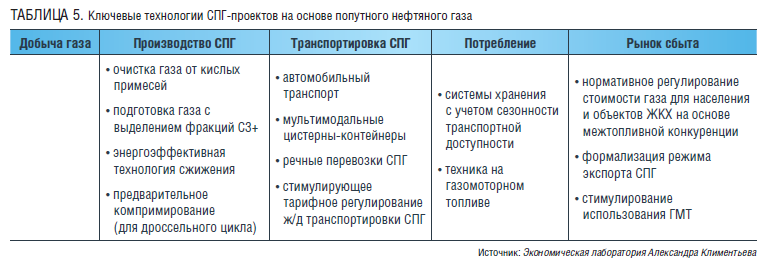

Проекты на основе утилизации попутного нефтяного газа

Добыча попутного нефтяного газа в России до 2021 года стабильно росла, что было связано с ростом добычи нефти. В январе–ноябре 2022 года в связи с ограничением поставок нефти на экспорт добыча попутного нефтяного газа снизилась на 1,5 % – до 90,4 млрд м3. Несмотря на это, актуальность утилизации ПНГ сохранилась.

Достаточно большое количество проектов МТСПГ прорабатывалось с использованием попутного нефтяного газа. Производство СПГ позволяет обеспечить рост уровня утилизации ПНГ и монетизировать газ, создавая дополнительный денежный поток для нефтяных компаний.

Географическое расположение нефтяного месторождения будет определять производственную цепочку, которая может включать в себя разнообразные рынки сбыта, такие как автономная газификация, использование СПГ в качестве газомоторного топлива, поставки на экспорт.

Для попутного нефтяного газа характерны высокие содержания тяжелых фракций углеводородов, а также повышенные концентрации углекислого газа. Поэтому компонентный состав ПНГ требует тщательной подготовки газа перед сжижением с очисткой от примесей, которые не позволяют производить СПГ, соответствующий марки «Б» для применения СПГ в качестве газомоторного топлива (таблица 5).

Для использования ПНГ в качестве сырья для производства СПГ необходима адаптация технологий очистки и фракционирования сырьевого газа, разработка схем поставки СПГ с удаленных месторождений, стимулирование локальных и региональных рынков сбыта.

Высокий потенциал малотоннажного СПГ в России не вызывает сомнений. Несколько лет назад крупные государственные корпорации предприняли усилия для реализации малотоннажных проектов с использованием оборудования собственного производства.

Наличие собственных производственных мощностей, значительный административный ресурс и финансовые возможности государственных корпораций позволяли надеяться на успешную реализацию нескольких проектов.

Однако в практической стадии реализации нет проектов с участием промышленного партнера.

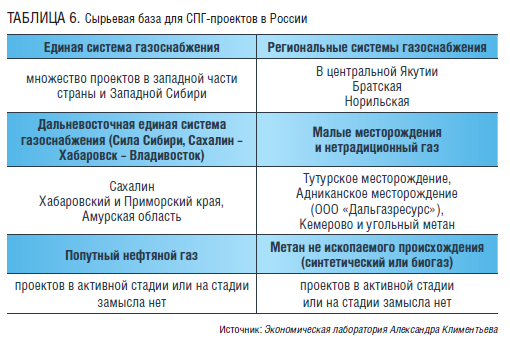

Потенциальная сырьевая база проектов СПГ

Технологии производства малотоннажного СПГ позволяют использовать разнообразную сырьевую базу.

В России действующие проекты используют природный газ, поставляемый из Единой системы газоснабжения, Дальневосточной единой системы газоснабжения (ДЕСГ) и из региональных систем газоснабжения в изолированных районах.

Перспективными районами производства СПГ являются малые месторождения и месторождения нетрадиционного газа, а также попутного нефтяного газа. Особенностью таких проектов является необходимость дополнительных инвестиций в объекты подготовки газа перед сжижением. При этом существенное преимущество таких проектов заключаются в гарантированных поставках газа по договорной цене, которая может быть существенно ниже регулируемой цены.

В Китае и странах Евросоюза реализованы проекты, которые используют в качестве сырья газ не ископаемого происхождения, например синтетический метан и биогаз.

На начало 2023 года в Российской Федерации не были зафиксированы проекты с применением нетрадиционного или искусственного газа.