В конце 2024 г. истекает договор о транзите российского газа в Европу через территорию Украины[U1] . В данной статье предпринята попытка предположить, смогут ли стороны заключить новый контракт и нужен ли он, кроме того, даются предположения о возможных структурных изменениях мирового газового рынка после 2027 г., а также дается прогноз по развитию альтернативных путей монетизации российского газа, включая развитие СПГ- и газохимических производств на территории РФ.

В работе используются коэффициенты перевода: для конвертации из СПГ в млн тонн в млрд м3 природного газа используется коэффициент 0,735 [1], а для перевода из ТВт*ч в млрд м3 природного газа используется коэффициент 0,1 [1]. Также применены инструменты корреляционного анализа с использованием шкалы: 0 нет вязи, 0–0,3 слабая связь, 0,3–07 средняя связь, 0,7–1 сильная связь.

Основные показатели рынка ЕС в 2021–2024 гг.

Процесс снижения зависимости от российского газа был запущен задолго до текущего кризиса и нашел свое отражение в национальных программах энергоперехода, в которых в каждой из 27 стран присутствует раздел «энергетическая независимость». Таким образом, основные технологические приоритеты развития европейской энергетики были заданы при написании национальных программ еще в 2017–2019 гг., а инициатива REPowerEU [2] лишь ускорила внедрение и развитие новых технологий в долгосрочной перспективе и вызвала рост потребления «грязных» энергоресурсов в краткосрочной перспективе. Так, в октябре 2023 г. в Германии был одобрен ввод в эксплуатацию резервных электростанций, работающих на буром угле, отмечается что данный шаг был сделан чтобы заменить дефицитный природный газ зимой 2023–2024 гг. и избежать дефицита [3].

В марте 2022 г. Еврокомиссия, оценивая результаты первого квартала, заявила о возможности сокращения импорта российского газа до конца 2022 г. на 2/3 и о полном отказе от него после 2023 г. Тем не менее, по состоянию на 01.01.2024 г., страны ЕС продолжают импортировать российский газ в достаточно большом объеме. Так, поставки трубопроводного газа (без учета СПГ) из РФ в январе 2024 года составили 11,28 % (2,66 млрд м3) от общего импорта газа в ЕС. Реализация REPowerEU позволит к 2030 г. сократить поставки газа из РФ, а с учетом диверсификации маршрутов поставок газа страны ЕС смогли бы отказаться от 184 млрд м3 м/год природного газа, что с запасом перекрывает российские объемы поставок.

Однако за 2022–2023 гг. совокупный импорт газа в страны ЕС упал на 46,42 млрд м3 (рисунок №1), а совокупные выпавшие объемы трубопроводного газа из РФ на 01.01.2024 г. составляют 124,1 млрд м3 (общий объем поставок из РФ в 2021 г. составлял 153 млрд м3), поэтому можно утверждать, что к началу 2024 г. основные претенденты на замещение российского газа Норвегия, Азербайджан и Алжир не смогли резко увеличить поставки газа в ЕС (рисунок 2).

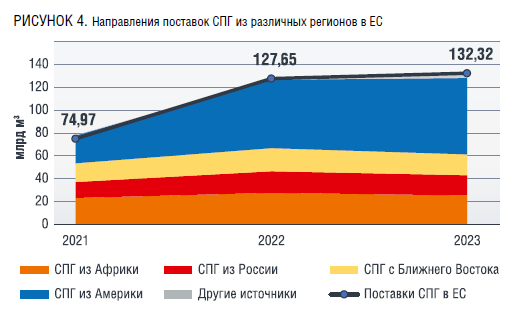

Значительно увеличились (в 4,5 раза) поставки газа в ЕС из Великобритании, но в абсолютных значениях поставки выросли с 4 до 17,95 млрд м3 в год, что смогло скомпенсировать только 11,20 % от выбывших объемов. В основном потребность ЕС в природном газе была закрыта посредством поставок СПГ. Так, поставки в 2023 г. относительно 2021 г. увеличились с 74,97 до 132,32 млрд м3, т.е. на 41,64 % (рисунок 2). Также необходимо отметить, что в январе 2024 г. данный вид поставок составляет 40,68 % (9,536 млрд м3) от суммарных поставок газа, которые составили 23,44 млрд м3.

Текущее состояние рынка СПГ и прогноз на ближне- и среднесрочную перспективу

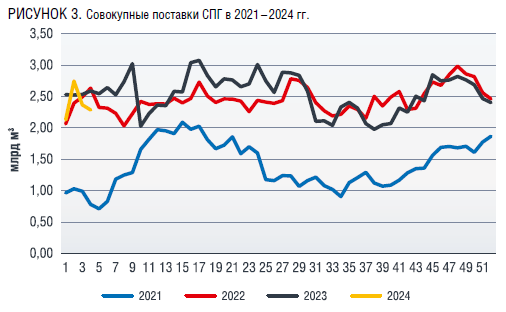

Как показывают данные 2024 г., замещение российского газа с помощью СПГ в значительной степени достигло своего предела (рисунок 3) – за последние несколько месяцев объем СПГ, привозимый на рынок ЕС, не увеличился, также за два года почти не увеличились поставки из Алжира, Норвегии и Азербайджана (рисунок 1). Резкого роста объема поставок СПГ следует ожидать после 2025 г., когда будут введены новые мощности по сжижению и регазификации газа.

Совокупному росту поставок СПГ в Европу в 2022 г. способствовало сокращение импорта в другие регионы, в основном в Азию, где поставки снизились на 8 %, до 252 млн тонн (342,86 млрд м3), относительно 2021 г. Сокращение китайского импорта СПГ на 20 % (с 79,3 млн тонн в 2021 г. до 63,3 млн тонн.) объясняется ростом трубопроводных поставок, ростом добычи на территории КНР и снижением внутреннего спроса, связанного с пандемией [4]. Другие же азиатские страны, такие как Индия, Пакистан и Бангладеш, столкнулись с нехваткой газа из-за отсутствия импорта по газопроводам, снижения внутренней добычи и высоких цен на СПГ. Так, импорт СПГ в Индию упал на 5,44 млрд м3 (-17 %), в Пакистан на 1,77 млрд м3 (-16 %) и в Бангладеш 0,95 (13,1 %) млрд м3 Ценовая нестабильность не позволила начать поставки СПГ на Филиппины и во Вьетнам [5].

Единственной страной, значительно увеличившей поставки газа в 2021–2023 гг. (рисунок 4), является США (на текущий момент 69 % СПГ из США транспортируется в Европу, 24 % в Азию, 6 % в др. страны континентальной Америки) [5]. Объем экспортируемого из Америки (США, Тринидад и Тобаго) в ЕС СПГ вырос почти в три раза с 24,33 до 66,87 млрд м3 (что позволило скомпенсировать 34,2 % выбывших объемов трубопроводного газа из РФ). Рост производства получен за счет ввода шестой очереди СПГ-завода Sabine Pass и началу работы СПГ-завода Calcasieu Pass [5]. Интересным фактом является то, что США резко нарастили поставки в Европу в январе 2022 г. (в 1,76 раза относительно декабря 2021 г. – с 2,55 до 4,51 млрд м3), т.е. до начала февральских событий. По данным Wall Street Journal, это было связано c попытками ЕС и Вашингтона найти альтернативу топливу из России. Для этого представители администрации президента США Д. Байдена провели переговоры с чиновниками по всему миру о перенаправлении купленного СПГ в Европу [6].

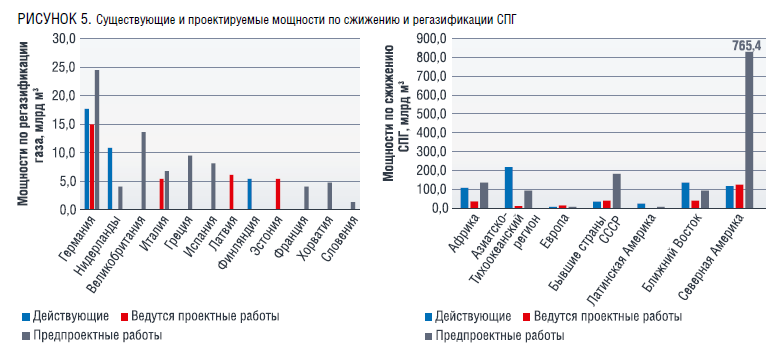

При составлении прогнозов следует учитывать и то, что до 2025 г. на рынке не появится новых объемов СПГ (рисунок 5). В целом в конце 2023 г. по всему миру в предпроектном состоянии находятся заводы по сжижению СПГ общей мощностью 997,1 млн тонн в год (что в два раза превышает значение действующих мощностей на конец 2022 г. – 476,5 млн тонн), причем 333 млн тонн (~453,06 млрд м3) приходятся на США (33 % от объема новых мощностей), 229,6 млн тонн (~312,38 млрд м3) на Канаду (23 % от объема новых мощностей) и 137 млн тонн (~186,39 млрд м3) на РФ (~14 % от объема новых мощностей), предусматриваются предпроектные работы в Катаре [7]. Особенно актуальным вопрос ввода новых мощностей в США стал после 27.01.2024 г., когда администрация президента США приостановила рассмотрение новых лицензий на экспорт сжиженного природного газа [8], однако данное решение не повлияет на 10 уже одобренных проектов, в также не коснется уже имеющихся контрактов. Можно предположить, что это политический ход в рамках предвыборной гонки, поэтому одобрение новых лицензий на экспорт СПГ из США возобновится только после выборов президента в ноябре 2024 г. [9]

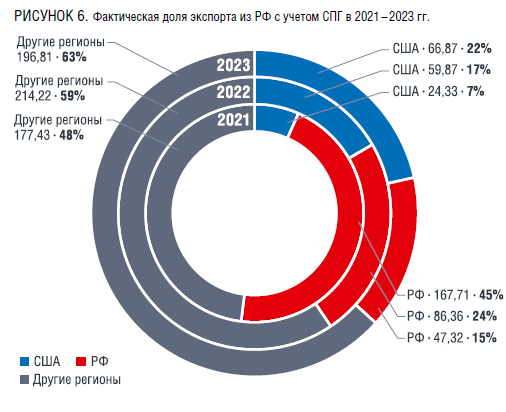

На рисунке 6 показан импорт газа в ЕС с учетом российского СПГ и трубопроводных поставок из РФ [10]. Так, в 2021 г. Россия поставляла на рынок ЕС около 45 % потребляемого природного газа, поставки из Америки (США, Тринидад и Тобаго) составляли 7 %, а все остальные страны в совокупности отправляли 48 %. На конец 2023 г. доля РФ составляет 15 % (совокупный объем поставок составил 47,32 млрд м3), доля Америки (США, Тринидад и Тобаго) составляет 22 % (66,87 млрд м3), а все остальные страны поставляют 63 %. [BV1] Дальнейшее снижение импорта из России теперь может быть обеспечено только за счет сокращения спроса на газ в ЕС. В целом для полной компенсации российского импорта потребуется общее сокращение спроса на газ примерно еще на 15 % по сравнению со средним спросом в 2019–2021 гг. [11]

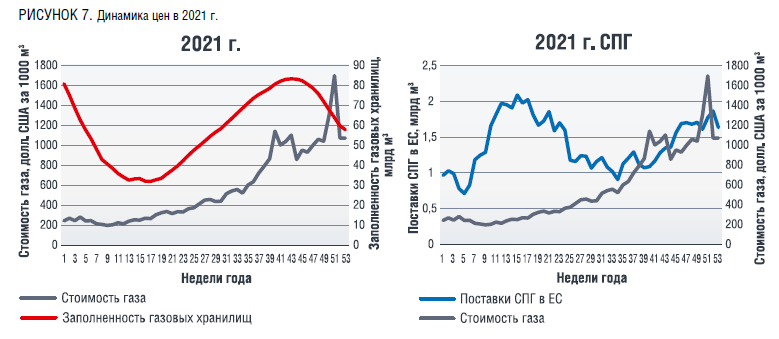

Изменения в структуре рынка, вызванные увеличением объемов поставки СПГ и отказом от трубопроводного транспорта, значительно отразились на динамике ценообразования газа на европейском рынке. Так, до 2021 г. стоимость газа напрямую зависела от наполненности газовых хранилищ в ЕС и имела сезонный характер, это объясняется тем, что существовали долгосрочные контракты на поставку газа. Поставки СПГ не оказывали существенного влияния на стоимость газа, рост цен в основном приходился на начало и конец года, когда хранилища газа пустели (рисунок 7)

На рубеже 2020–2021 гг. средняя стоимость газа составляла 141,27 долл. США за м3 газа и 274,51 долл. США за м3 газа, что соответствует средним допандемийным значениям. Однако после событий 2022 г. Европа ускорила национальные проекты по «энергетической независимости», которые заключаются в диверсификации потоков энергоресурсов, а также в отказе от российского газа. Одним из основных направлений диверсификации энергоресурсов являлось увеличение доли СПГ в общем объеме поставок газа, однако это решение привело к увеличению стоимости газа в 2023 г. относительно уровня 2018–2019 гг. и первой половины 2021 г. Помимо этого, во второй половине 2023 г. стала явно прослеживаться связь между стоимостью газа и объемом импорта СПГ – корреляция составила R = 0,712 в последней четверти 2023 г. (рисунок 8), что позволяет сделать вывод об устойчивой зависимости между показателями.

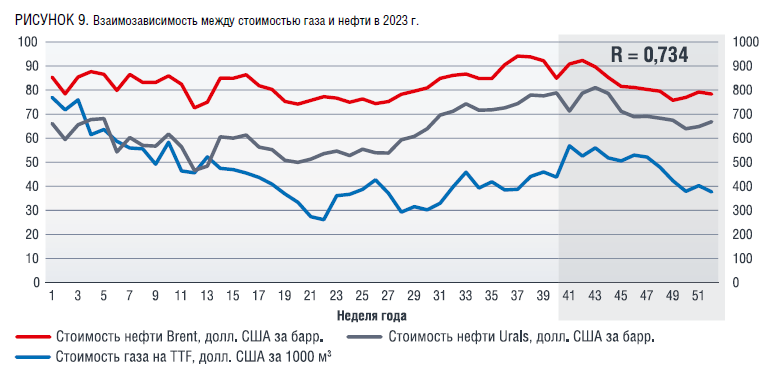

В результате увеличения доли СПГ стоимость газа в 2023 г. выросла в 3,26 раза относительно второй половины 2020 г. и в 1,68 раза относительно первой половины 2021 г. (с 141,27 и 274,51 до 460,07 долл. США), примечательным также является то, что динамика цен на газ на TTF во второй половине 2023 г. повторяет поведение динамики цен на нефть – корреляция составила 0,734 в последней четверти 2023 г. (рисунок 9), хотя на текущий момент газ не привязан к стоимости нефти. Этот факт говорит о нормализации рынка, а также о потенциальной возможности стран-участниц ОПЕК влиять на цены на газ в ЕС

Несмотря на то что цены газа на TTF снизились в 2023 г. относительно 2022 г., они все еще в 2,7 раза выше среднегодового показателя 2019 г. (168,88 долл. США за 1000 м3), и в 1,7 раза выше показателя 2018 г. (270,55 долл. США за 1000 м3). Высокие цены на энергоносители в Европе обусловлены чрезвычайно жестким балансом спроса и предложения на СПГ-рынках. Объем импорта СПГ максимален в текущих условиях, рост поставок может осуществляться только за счет перенаправления объемов с других рынков, что приводит к росту цен. Рост объема поставок и последующие снижение цен возможны только после постройки новых мощностей.

Потребление газа в ЕС

До тех пор, пока в ЕС не будет перестроена энергетическая система и не закончится строительство новых мощностей по приему СПГ, цены на газ будут сохранятся на достаточно высоком уровне и тенденция сокращения спроса на газ сохранится. Это снижение привело к снижению выработки электроэнергии с помощью газа и уменьшению потребления газа в промышленном секторе.

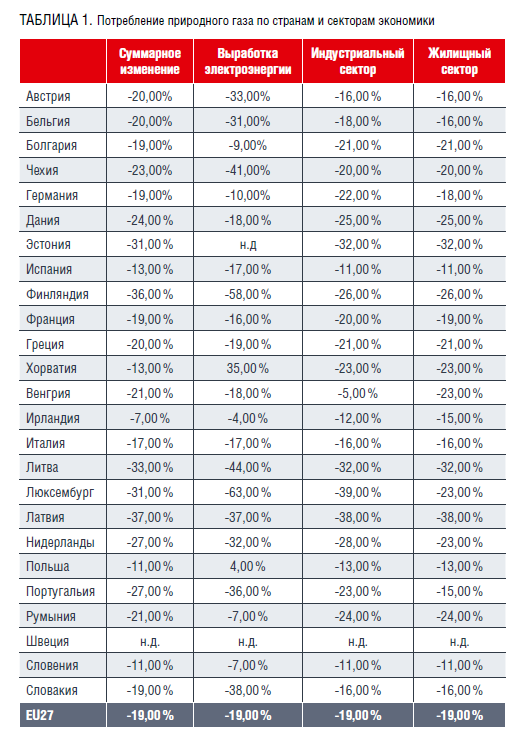

Так, за период с января по ноябрь 2023 г. потребление природного газа по странам и секторам экономики значительно изменилось относительно средних значений 2019–2021 гг. (таблица 1).

Как видно из таблицы 1 – поставленные ЕК цели по снижению потребления на 15 % были выполнены, однако если в жилищном секторе и в секторе выработки электроэнергии газ можно заменить на другие источники энергии (ВИЭ, уголь и др.), то с промышленным сектором все значительно сложнее, так как газ является сырьем для производства значительной номенклатуры газохимических товаров, а также он используется в процессах, где необходимы высокие температуры, которые невозможно достичь другими энергоносителями. Высокие цены на газ оказали существенное влияние на сектора промышленности ЕС:

· Тяжелая промышленность (единственный производитель алюминия в Словакии компания Slovaco закрыла свои заводы после 70 лет работы; компания Ferroglobe, крупнейший западный производитель ферросплавов, сообщает в годовом финансовом отчете о снижении выручки на 36 %; Tata Steel закрывает производство в Великобритании).

· Газохимия (Lanxess (Германия) продает завод по производству полиуретана, Indorama Ventures останавливает производство ПЭТ в Португалии, Ineos – производство ПЭТ в Бельгии, Trinseo – производство стирола в Нидерландах, Celanese – производство нейлоновых материалов в Германии, Sabic – производство поликарбоната. Упала прибыль компаний BASF, Celanese, Chemours, Covestro, Dow, DuPont, Eastman Chemical, Huntsman, Lanxess, LyondellBasell Industries, Solvay, Trinseo).

· Газопереработка (в феврале 2023 года BASF объявила о том, что к концу 2024 года закроет в Германии заводы по производству аммиака, а также капролактама и толуилендиизоцианата; норвежская Yara сократила производства аммиака, а ее выручка упала на 35 %; CF закрывает завод по производству аммиака в Великобритании).

· Стекольная промышленность (производство Cerva Bohemia в Чехии полностью закрылось после 230 лет работы).

На фоне сокращения производства появляются заявления от высокопоставленных лиц. Так, министр финансов Германии К. Линднер сделал заявление о том, что Германия более «не конкурентоспособна», а Reuters заявляет о том, что в 2024 г. ВВП Германии уменьшится на 0,5 % от текущего значения из-за бюджетного кризиса [12].

Перспективы российского экспорта СПГ в ЕС

Для того чтобы уровень промышленного производства ЕС вернулся к докризисным показателям, необходимо снижение цен на газ, а единственный имеющийся резерв – неиспользуемые возможности российского трубопроводного экспорта на европейском направлении. Однако с учетом принятых стратегических программ данный резерв вряд ли будет использоваться, и ставка будет делаться на СПГ-рынок. Поэтому, пока рынок СПГ не станет менее «напряженным», страны ЕС будут закупать российский СПГ. Тем не менее в текущей геополитической ситуации ЕС ставит перед собой задачу полностью отказаться от импорта российского ископаемого топлива к 2027 г. Экспорт российского СПГ может быть осложнен следующими факторами:

1) Ограничение доступа к Европейским портам и на фрахт судов;

2) Логистические ограничения – недоступность СМП в зимние месяцы приводит к необходимости газа [BV1] в Азию вокруг Европы, а этот маршрут может быть осложнен ограничениями на проход судов (как пример – перекрытие Суэцкого канала из соображений безопасности);

3) Создание механизмов, ограничивающих и регламентирующих торговлю российским СПГ (по аналогии с механизмами, примененными для ограничения торговли российском нефтью).

С целью реализации поставленной задачи в марте 2023 г. ЕС заявил, что приступил к разработке механизма, который позволит странам-членам блокировать импорт российского СПГ [13].

Предполагается, что этот координационный механизм обеспечит возможность расторжения долгосрочных контрактов, а также позволит распределять объемы в наиболее нуждающиеся регионы. Скорее всего, данный механизм будет реализован с помощью предоставления странам ЕС разрешения блокировать российские компании при бронировании инфраструктуры для импорта СПГ [14]. Данное решение особенно важно, так как на текущий момент наибольшая доля российского СПГ импортируется через испанские порты, а остальные объемы в основном принимают порты Бельгии, Нидерландов и Франции. Перевалка через эти порты связана с особенностями торговых маршрутов, по которому должен следовать российский СПГ-перевозчик.

В летние месяцы суда следуют на восток, однако зимой, когда спрос на СПГ обычно выше, проход через Северный морской путь затруднен. Перевозчикам при поставках СПГ в Азию приходится отправляться по значительно более длинному маршруту через Суэцкий канал, что приводит к более высоким затратам. Этот маршрут также предполагает перевалку через терминалы в ЕС, в первую очередь Зебрюгге в Бельгии (рисунок 10) и французский терминал Монтуар-де-Бретань. Эти маршруты важны для поступления газа с Ямальских месторождений на мировые рынки, особенно в зимние месяцы.

Помимо координационного механизма, ЕС может рассмотреть возможность введения временного налога или ограничения цен на грузы, использующие такие перевалочные комплексы. Данная стратегия может быть расширена до полного ограничения торговли российским СПГ с третьими странами (аналогично санкциям на морские перевозки нефти). Это возможно, так как страны ЕС и G7 могут повлиять на доступность газовозов, а также могут влиять на страхование морских перевозок.

После 2027 г. весьма вероятен сценарий, по которому ЕС будет закупать СПГ у США и Катара, а «освободившийся» российский газ отправится в страны АТР. Однако переориентация на другие рынки, в том числе Юго-Восточной Азии, потребует времени и, возможно, дисконта к цене.

Перспективы транзитных поставок в ЕС через Украину после 2024 г.

После двух лет с выхода программы RepowerEU Европа продолжает работать над проектом отказа от российского природного газа, несмотря на снижение конкурентоспособности промышленности и других факторов, что подтверждается заявлением европейского комиссара К. Симсон по вопросам энергетики: «ЕС не заинтересован в продлении украинского газа из РФ»[BV1] . В то же время США пытаются забрать как можно большую часть газового рынка Европы. Поэтому существует вероятность, что США введут санкции против «Газпрома» и Украина будет ссылаться на необходимость им следовать, либо сам Киев введет санкции против «Газпрома» и заявит, что больше не может иметь дело с российской компанией. Транзит газа может быть продлен после 2024 г. только если заинтересованные страны (Словакия, Австрия, Италия и Венгрия – текущий объем транзита 42 млн м3 в сутки) будут арендовать мощности украинской ГТС. Однако по состоянию на январь 2024 г. украинская сторона не получала официальных запросов по транспортировке природного газа в 2025 г. от словацкой стороны, несмотря на январское заявление премьер-министра Словакии Р. Фицо, о достижении предварительной договоренности о продолжении транзита газа из РФ через территорию Украины.

Изменения в российском рынке газа

Существует вероятность, что после 2024 г. России будет необходимо рассматривать новые маршруты поставок газа, который ранее перекачивался через Украину. Данный вопрос становится еще более актуальным, так как в период 2022–2023 гг. добыча газа в РФ стабильно снижалась. Так, в 2022 г. сокращение добычи составило 12 %, до 671 млрд м3 газа, а по заявлению вице-премьера Александра Новака по итогам 2023 г. добыча сократилась еще на 5,5 %, до 636,7 млрд м3 [15].

Существующий тренд на снижение экспортных поставок вынуждает перейти к увеличению внутреннего потребления газовых ресурсов, направляя продукты газодобывающих предприятий на газохимические и нефтехимические мощности, а также ускорить газификацию отдаленных регионов РФ. Необходимо расширение производства продуктов газохимии, повышение объемов извлечения ценных компонентов из газа и увеличение производства продуктов более глубокой степени переработки, а также увеличение загрузки перерабатывающих мощностей. В ближайшем будущем намечается создание новых производств по переработке газа. Так, стратегическими приоритетами ПАО «Газпром» в области переработки в ближайшей перспективе являются:

- создание новых газоперерабатывающих мощностей для освоения ресурсов Восточной Сибири и Дальнего Востока;

- переработка и транспортировка перспективных объемов жидкого углеводородного сырья месторождений Западной Сибири, полуострова Ямал и прилегающего континентального шельфа Карского моря;

- переработка этансодержащего газа месторождений Западной Сибири;

- наращивание производства СПГ [16].

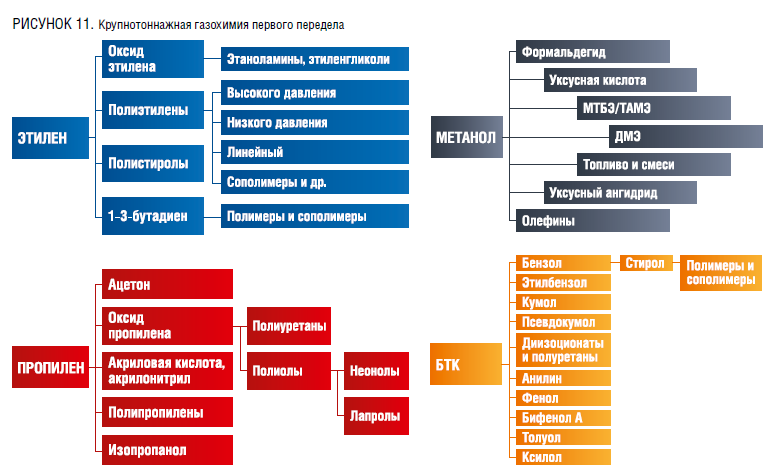

Развитие проектов газпереработки (в первую очередь СПГ), газохимии (метана, этана и пропана) (рисунок 11) с учетом ограничений в доступности ведущих западных лицензиаров потребует развития отечественных технологий и оборудования

Так, в частности, для крупнотоннажных СПГ-проектов потребуется разработка отечественного компрессорного оборудования высокой мощности, жидкостных турбодетандеров.

В отношении проектов по производству метанола потребуется разработка оборудования блока получения синтез-газа, катализаторов, аммиака – высокопроизводительного компрессора водорода, катализаторов и сорбентов, карбамида – разработка и внедрение высокопроизводительного компрессора.

В проектах производства этилена потребуется разработка технологии получения этилена методом пиролиза с соответствующим оборудованием, пропилена – разработка катализаторов, реакторов.

В связи с возможными выпадающими объемами производства малотоннажной химии в ЕС особенно перспективными выглядят проекты по мало- и среднетоннажной химии (третий и дальнейшие переделы), обладающие высокой добавленной стоимостью, из продукции аммиака и этилена.

Для ускорения развития газохимии можно перенимать положительный опыт зарубежных стран. Так, в ОАЭ при использовании недр на основе концессионных контрактов по достижении объемов добычи в 100 тыс. барр. в день концессионер должен предусмотреть возможность налаживания одного из следующих производств: 1) производство метанола на экспорт, 2) производство и экспорт сжиженного нефтяного газа, 3) производство азотных удобрений, 4) десульфуризация (очищение от серы) нефти, 5) производство и экспорт сжиженного природного газа [17].

Газовая отрасль стала неотъемлемой частью мировой экономики ввиду того, что газ используется как в бытовых вопросах, так и в промышленности и промышленном производстве[BV1] .

Заключение

Структурные изменения газового рынка Европы привели к изменениям в мировой экономике. На фоне снижения поставок газа на рынок в ЕС потребление сократилось на 19 %, а также на фоне роста цен снизилась рентабельность производства. Главным бенефициаром сложившейся ситуации являются США, так как для них открывается возможность продавать газ на европейский рынок по высоким ценам. Тем не менее в сложившейся парадигме мы можем рассмотреть некоторые варианты развития.

Европейский рынок

Замещение российского газа с помощью СПГ до 2025 г. в значительной степени достигло своего предела. Дальнейшее снижение импорта из России теперь может быть обеспечено только за счет сокращения спроса на газ в ЕС. Несмотря на масштабные глобальные инвестиции в производство СПГ, большая часть новых мощностей будет введена не ранее 2025 г. После нормализации цен на газ в 2023 г. можно сделать предположение, что Европа преодолела газовый кризис, но оказалась в новой реальности с новыми проблемами:

· Наличие необходимой инфраструктуры без соответствующих долгосрочных обязательств не будет гарантировать безопасность поставок.. Так как Европа будет находиться в постоянной борьбе за поставки СПГ с другими потребителями СПГ [18];

· Цены на газ и на нефть как основные энергоресурсы будут более тесно связаны.

Сценарии развития энергетического рынка

Вероятный для Европы:

· Энергоемкие промышленные потребители, особенно в отраслях с непрерывным циклом производства, продолжат сворачивать свое присутствие в Европе, отдавая предпочтение регионам с более доступными поставками энергоносителей;

· Европа продолжит потреблять значительное количество химической продукции (красок, смол и др.), производимой нефтехимическими заводами, но из-за высоких цен на энергоносители будет происходить постепенное замещение местного производства импортным;

· Ценовая конъюнктура рынка будет находиться в хрупком состоянии, политические заявления и действия различных стран будут оказывать влияние на цены энергоносителей;

· Увеличение доли американского СПГ будет продвигаться не только за счет рыночных механизмов, но и с помощью административного ресурса;

· Контракт на транзит российского газа по газотранспортной системе Украины после 2024 г. вряд ли будет продлен;

· Дальнейшая перестройка европейского рынка требует значительных средств. Только для достижения целей плана REPowerEU требуются дополнительные инвестиции в размере 210 млрд евро в период до 2027 г. [19], а ввиду того, что Европа будет больше полагается на ВИЭ, то ей придется иметь дело с перебоями в производстве электроэнергии;

· Большинство редкоземельных металлов, необходимых для ВИЭ, добываются на территории Китая, поэтому, уходя от одной зависимости, Европа может попасть в другую;

· Европейские производители солнечных панелей будут продолжать закрывать предприятия и сокращать персонал, так как не в состоянии конкурировать с китайскими компаниями. (примером служит германская компания Solarwatt GmbH, которая уже сократила 10 % персонала и может перенести производство за границу).

Оптимистичный для Европы:

· Производителям и покупателям газа нужен «здоровый рынок» и «здоровый спрос» [20], в связи с этим существует вероятность возобновления долгосрочных контрактов на поставки трубопроводного природного газа;

· Ввиду диверсификации поставок страны ЕС будут в менее уязвимом положении, так как новая система трансфера СПГ и газопроводы смогут удовлетворить спрос на топливо во многих странах и обеспечить энергетическую безопасность ЕС в случае внезапного прекращения поставок топлива;

· Реализация всех мер в реализации рамочных программ позволит отказаться от использования газа в объеме 184 млрд м3/год, а это значит, что оставшегося импорта будет более чем достаточно для снабжения газом Европы в будущем, кроме того низкая себестоимость энергии ВИЭ позволит снизить затраты на электроэнергию, что даст конкурентные преимущества;

· Переход на возобновляемую энергетику позволит снизить экологические риски.

Энергетический рынок РФ

Хотя экономическое бремя санкций и разрыв связей с ЕС будут вредить перспективам роста российской экономики в среднесрочной и долгосрочной перспективе, добавляясь к другим негативным факторам, они не являются смертельными. Россия избежала макроэкономической и финансовой дестабилизации (чему способствовали высокие цены на УВ), минимизировала потери производства и сохранила ресурсы. Также, как и Европа, Россия оказалась в новых условиях, которые влекут за собой новые возможности и риски:

· Россия создала независимую платежную систему, активно занялась вопросами технологической независимости;

· Происходит развитие торговых отношений с глобальным Югом и Востоком;

· Будут развиваться собственные мощности по перевалке через внутренние порты, включая Мурманск;

· Развиваются проекты газпереработки (в первую очередь СПГ), газохимии (метана, этана и пропана).

Сценарии развития

Вероятный для РФ:

· России необходимо подготовиться к прекращению поставок СПГ в ЕС после 2027 г., а также к невозможности перевалки через порты Испании, Бельгии, Нидерландов и Франции. Как показывает практика последних лет, Россия, скорее всего, сможет перенаправить значительную часть поставок СПГ на новые рынки. В краткосрочной перспективе могут возникнуть трудности с поиском новых покупателей, особенно в зимние месяцы, в зависимости от ситуации с перевалкой в Европе. В конечном итоге на грузы СПГ найдутся новые покупатели, как это было показано на примере изменений в российской торговле нефтью. Однако введение предельных цен на доступ к перевалочным мощностям, судам и страхованию грузов, контролируемым ЕС или странами G7, увеличит трудности для России при изменении маршрута;Ошибка! Закладка не определена.

· После 2024 г. перед Россией может встать вопрос – куда перенаправлять дополнительные выбывшие объемы, которые сейчас транспортируются через Украину. Необходимо отметить, что договор на поставки российского газа с Казахстаном и соглашение по поводу строительства еще одной ветки газопровода в Китай не подписаны и поэтому существует вероятность, что Китай и потребители Средней Азии будут требовать дополнительный дисконт на поставляемое топливо.

Оптимистичный для РФ:

· Ввиду того, что на начало 2024 г. Азия продолжает оставаться крупнейшим СПГ-рынком (65 % от общей доли импортируемого СПГ в мире), необходимо прорабатывать возможность поставок газа в такие страны, как Пакистан и Бангладеш и др., которые ощутили недопоставку СПГ из-за высоких цен. Так как замещение только этих объемов (6 млн тонн в год, т.е. ~8,16 млрд м3), позволит увеличить экспорт СПГ из РФ на 18 % по сравнению с уровнем 2022 г., когда экспорт из РФ составлял 33 млн тонн (44,90 млрд м3);

· Если в 2024 г. США (основной импортер СПГ в Европу) не зарекомендуют себя как надежный поставщик СПГ, то страны ЕС будут больше импортировать СПГ из РФ. Тем более, что существует пример увеличения импорта во время санкций – Франция в 2023 г. увеличила импорт СПГ из РФ на 41 %;

· В случае отслеживания изменений в газохимической отрасли в Европе, РФ может отслеживать выбывающие мощности по производству газохимии и заполнять их собственным производством (третий и дальнейшие переделы аммиака и этилена), так как данный товар будет значительно более конкурентоспособным.

Литература

1. Approximate conversion factors, Statistical Review of World Energy https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-review-2022-approximate-conversion-factors.pdf.

2. REPowerEU Affordable, secure and sustainable energy for Europe https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/european-green-deal/repowereu-affordable-secure-and-sustainable-energy-europe_en.

3. Germany approves bringing coal-fired power plants back online this winter https://www.reuters.com/business/energy/germany-approves-bringing-coal-fired-power-plants-back-online-this-winter-2023-10-04/.

4. China’s reduced LNG appetite eased Europe gas crisis https://www.reuters.com/markets/commodities/chinas-reduced-lng-appetite-eased-europe-gas-crisis-kemp-2023-02-14/.

5. The LNG industry GIIGNL Annual Report https://giignl.org/wp-content/uploads/2023/07/GIIGNL-2023-Annual-Report-July20.pdf.

6. США второй месяц подряд удерживают звание крупнейшего экспортера СПГ в Европу https://neftegaz.ru/news/spg-szhizhennyy-prirodnyy-gaz/723587-ssha-vtoroy-mesyats-podryad-uderzhivayut-zvanie-krupneyshego-eksportera-spg-v-evropu/?ysclid=lsskz3x77t77069439.

7. IGU 2023 world LNG report https://safety4sea.com/wp-content/uploads/2023/07/IGU-World-LNG-Report_2023_07.pdf.

8. Biden Freezes Licenses to Export Gas, Imperiling Projects https://www.bloomberg.com/news/articles/2024-01-26/biden-freezes-approvals-to-export-gas-imperiling-major-projects.

9. Д. Байден приостановил выдачу новых лицензий на экспорт СПГ https://neftegaz.ru/news/spg-szhizhennyy-prirodnyy-gaz/814671-d-bayden-priostanovil-vydachu-novykh-litsenziy-na-eksport-spg/?ysclid=lsk2dstefp686724808.

10. European natural gas imports https://www.bruegel.org/dataset/european-natural-gas-imports.

11. European Union demand reduction needs to cope with Russian gas cuts https://www.bruegel.org/2022/07/european-union-demand-reduction-needs-to-cope-with-russian-gas-cuts.

12. German GDP to contract 0.5% in 2024 due to budget crisis – IW https://www.tradingview.com/news/reuters.com,2023:newsml_L1N3D80KJ:0-german-gdp-to-contract-0-5-in-2024-due-to-budget-crisis-iw/.

13. EU Aims to Give Members Option to Block Russian LNG Imports https://www.bloomberg.com/news/articles/2023-03-28/eu-aims-to-give-members-option-to-block-russian-lng-imports.

14. Revision of the EU Gas Regulation In “A European Green Deal” https://www.europarl.europa.eu/legislative-train/theme-a-european-green-deal/file-revised-regulatory-framework-for-competitive-decarbonised-gas-markets-2.

15. Газ сжался https://www.kommersant.ru/doc/6467610.

16. Проблемы российской газовой отрасли https://magazine.neftegaz.ru/articles/rynok/798477-problemy-rossiyskoy-gazovoy-otrasli/.

17. Международный опыт регулирования недропользования https://articlekz.com/article/7504?ysclid=lsiouarq12599860994.

18. Кризис кончился? Газ в Европе потерял свое прежнее значение для производства энергии https://neftegaz.ru/news/finance/813457-krizis-konchilsya-gaz-v-evrope-poteryal-svoe-prezhnee-znachenie-dlya-proizvodstva-energii/?ysclid=lroyiz3gv52353434.

19. План на 300 млрд евро. ЕК представила доработанный план отказа от российских угля, нефти и газа https://neftegaz.ru/news/gosreg/737832-plan-na-300-mlrd-evro-ek-predstavila-dorabotannyy-plan-otkaza-ot-rossiyskikh-uglya-nefti-i-gaza/?ysclid=lroyesqpzk775398621.

20. Катар спрогнозировал дефицит газа в 2025-2030 гг. https://www.interfax.ru/world/944799?ysclid=lsk3cf4x33628314431.