Теория и практика внедрения цифровых решений в нефтедобывающей отрасли

Локальное внедрение цифровых продуктов началось еще в начале 90-х годов, особенно в сегменте геологоразведки. В 2006 г. Shell представила первый концепт технологии умного месторождения на шельфе Брунея.

По прошествии 10 лет цифровые решения все глубже проникают в бизнес-процессы нефтегазовых компаний, отрасль активно сотрудничает с ИТ-компаниями и создает собственные центры компетенций в этом направлении.

Такой процесс – следствие новой технологической революции, так называемой «Индустрии 4.0», непосредственной частью которой является цифровизация промышленности. В нефтедобыче она предполагает развитие и внедрение решений по следующим ключевым технологическим направлениям:

- Большие данные (BigData, включая искусственный интеллект и машинное обучение) – инструменты и методы организации, хранения, обработки, работы и осуществления вычислений с огромными ассивами данных.

- Промышленный интернет вещей (IoT) – система объединенных компьютерных сетей и подключенных физических объектов (вещей) со встроенными датчиками и ПО для сбора и обмена данными, с возможностью удаленного контроля и управления в автоматизированном режиме.

- Роботы и дроны, помогающие автоматизировать процессы, выполнять опасные работы, а также проводить визуальное или «тактильное» исследование труднодоступных объектов, например оборудования для подводной добычи.

- Цифровые двойники – модель месторождения, скважины, оборудования или элементов инфраструктуры, которая позволяет тестировать и предсказывать эффекты применения тех или иных опций / решений, а также визуализировать полученные результаты в удобном для пользователя виде. Часто объединяется с инструментами дополненной реальности.

- Умные материалы – класс различных по агрегатному состоянию материалов, которые сохраняют или приобретают заданные физико-химические характеристики при изменении внешних условий, вплоть до экстремальных.

- 3D-печать, используемая в добыче для прототипирования проектов разработки и схем обустройства месторождения, а также для создания новых комплектующих для датчиков и контроллеров, насосов и прочего негабаритного оборудования.

- Распределенный реестр (блокчейн) – это децентрализованное приложение общего пользования, которое позволяет вести учет и обеспечивает высокий уровень безопасности системы.

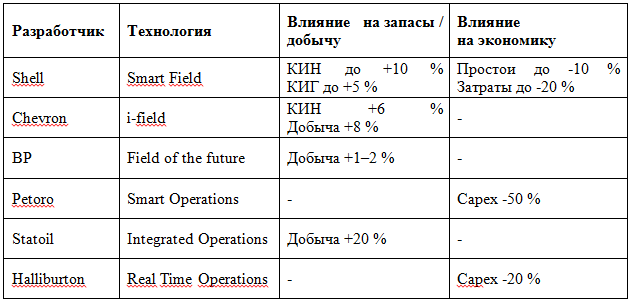

С точки зрения потенциальной экономической выгоды для нефтедобывающей отрасли наиболее перспективны большие данные, интернет вещей и цифровые двойники. Такие решения часто комбинируются, в результате чего получается «интеллектуальное» месторождение. На сегодняшний день существует огромное количество различных продуктов по созданию таких умных месторождений, предоставляющих возможность повысить коэффициент извлечения на 5–10 % и снизить затраты (таблица 1).

ТАБЛИЦА 1. Эффективность различных технологий интеллектуального месторождения

По данным компаний

Помимо интеллектуальных месторождений, внедрение интернета вещей (IoT) и больших данных широко используется для оптимизации работы действующего фонда скважин или сопровождения нового бурения.

Другим важным направлением внедрения цифровых решений является геологоразведка и интерпретация данных, потому что именно на данном этапе отрасль сталкивается с самыми большими рисками. Увеличение эффективности поиска и оценки не только даст положительный эффект для добычи, но и повлечет пересмотр уровня риска и приемлемой нормы доходности.

Влияние цифровых технологий на рынок нефти

Цифровые технологии могут принести значительную потенциальную выгоду отрасли. Например, пионер по внедрению интеллектуальных решений, компания ВР оценила эффект как увеличение своей операционной выгоды на 2–4 %.

Важно понимать, что цифровые технологии по большей части это ИТ-решения. Без них разведка и добыча ресурсов не остановится, но они позволяют значительно повысить эффективность производственных процессов в компании за счет оптимизации и анализа данных. Поэтому рассматривать эффект цифровизации без оценки перспектив общего технологического развития отрасли нельзя.

Комбинация развития цифровых решений и производственных технологий и есть цифровая трансформация отрасли. Ее последствием, которое уже можно увидеть на реально внедряемых кейсах, во-первых, станет увеличение технически извлекаемых запасов. Во-вторых, удешевление стоимости новой добычи. В итоге кривая предложения нефти должна измениться. BP в обновленном обзоре Technology Outlook 2018 г. прогнозирует прирост технически извлекаемых запасов нефти более чем на 1 трлн барр к 2050 г. и среднее снижение себестоимости на 30 %. Последствия такого сдвига могут быть колоссальными для отрасли.

Это в свою очередь повлечет снижение цен на нефть. Например, если предположить, что к 2030–2035 гг. произойдет 30 % из ожидаемого ВР прироста технически извлекаемых запасов и 30 % от прогнозируемого снижения затрат, то точка безубыточности замыкающего поставщика при глобальном спросе на нефть в 100–115 млн барр/сут будет находиться в диапазоне 40–50 долл/барр к 2035 г. Это в свою очередь не только выдавит часть поставщиков с рынка, но и увеличит межтопливную конкуренцию, в т.ч. с ВИЭ.

Уровень цифровизации нефтегазовой отрасли пока ниже, чем у лидеров трансформации – банков, телекомов и ИТ-компаний, но инвестиции все же осуществляются активно. По данным консалтинговой компании CB Insight, объем сделок по финансированию различных стартапов крупнейшими мировыми компаниями отрасли в 2016–2017 гг. был максимальным, несмотря на снижение цен на нефть. Причем доля инвестиций в проекты по цифровизации находится на уровне 25-40 % в зависимости от стратегии компании. Поэтому такой сценарий вовсе не является фантастическим. А значит российским компаниям также необходимо активно работать в этом направлении, а государству помогать цифровой трансформации отрасли для сохранения ее конкурентоспособности на международных рынках.

Цифровые приоритеты российских компаний

В России внедрение цифровых технологий в нефтегазовую отрасль началось с приходом в страну пионеров внедрения цифровых технологий Shell и ВР. Первый проект по оснащению всего фонда скважин системами удаленного мониторинга и управления «Умное месторождение» был реализован на Салымской группе месторождений в 2008 г. По прошествии 10 лет в России насчитывается порядка 43 таких проектов, включая пять газовых. Их суммарная добыча в 2017 году составила порядка 140 млн т, или 27 % от общей добычи нефти в стране (таблица 2). Такая значительная доля прежде всего связана с тем, что цифровые решения применяются на многих крупнейших проектах в России.

ТАБЛИЦА 2. Интеллектуальные месторождения России

| Компания | Проекты, шт. | Доля в добыче, % | Доля в запасах, % |

| Роснефть | 16 | 36 % | 33 % |

| ЛУКОЙЛ | 13 | 16 % | 10 % |

| Газпром нефть | 8 | 45 % | 32 % |

| Татнефть | 1 | 53 % | 28 % |

| Всего | 43 | 27 % | 21 % |

По данным Минприроды России

Однако по общему уровню цифровой зрелости российские компании немного отстают от крупнейших международных партнеров. Так, Роснефть оценивает текущий уровень внедрения цифровых решений в своем блоке разведки и добычи как низкий, относя большую часть направлений к начальным стадиям: концепция, оценка, ТЭО[i]. Наиболее продвинутые по уровню цифровой трансформации блока разведки и добычи иностранные компании сейчас тестируют пилотные проекты. В России на аналогичном этапе находятся Газпром нефть и Татнефть. При этом российские ВИНК понимают важность цифровой трансформации и ее возможный эффект для отрасли, поэтому обозначают умные технологии как одно из ключевых направлений своих стратегий и инвестируют в их внедрение.

Интерес российских мейджоров к внедрению цифровых решений во многом обусловлен кардинальными изменениями в структуре добычи нефти в стране. Стремительное падение показателей на месторождениях традиционных регионов вынуждает компании активно осваивать новые территории и трудноизвлекаемые запасы, которым для достижения рентабельности даются значительные налоговые преференции. В 2017 году доля льготируемой по НДПИ нефти в общей добыче выросла до 44 % и в дальнейшем доля будет только расти.

Потенциал прироста извлекаемых запасов нефти в России за счет цифровой трансформации отрасли

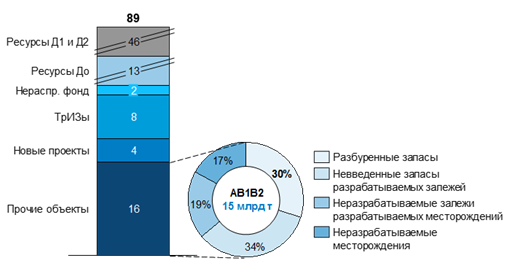

Российская ресурсная база обладает огромным потенциалом, который при развитии прорывных технологий позволит ей сохранить лидирующие позиции на мировом нефтяном рынке. Её структура состоит из текущих извлекаемых запасов, перспективных и прогнозных ресурсов (рисунок 1).

На данный момент текущие извлекаемые запасы нефти России (АВ1В2 + С1С2) оцениваются в 30 млрд т. На ТрИЗ приходится около 27 % общего объема, еще 19 % запасы (С1+С2) разведываемых месторождений. Перспективные ресурсы нефти (До) России составляют порядка 13 млрд т. Прогнозные ресурсы (Д1, Д2), по последним оценкам, на 2015 г. составляют 46 млрд т.

РИС. 1. Структура запасов и перспективных ресурсов нефти России, млрд т

По данным Минприроды России

При оценке цифровой трансформации необходимо учитывать ее различное влияние на каждую категорию запасов и ресурсов. Например, для новых крупных проектов на суше и континентальном шельфе эффект будет минимальным, ввиду того что такие месторождения уже «интеллектуальные» и влияние цифровых технологий здесь учтено.

Для уже разбуренных запасов произойдет снижение простоев оборудования и издержек. В мировой практике такие нововведения увеличивают дебит скважин на 2 % и уменьшают потери при добыче с 5 до 2,5 %. Цифровые технологии, повышающие рентабельность, также позволят ввести в разработку часть неразрабатываемых из-за экономической нецелесообразности залежей действующих месторождений. Таким образом, технологическое развитие снизит темп падения добычи действующих активов в России и себестоимость добычи.

Эффект для ТРиЗ зависит от наличия промышленных технологий разработки. Решения для разработки низкопроницаемых коллекторов, тюменской свиты и высоковязкой нефти уже опробованы в США и сейчас необходимо адаптировать их под российские особенности. Ускорить процесс адаптации и снизить издержки помогут цифровые решения. В результате проектный КИН таких активов увеличится с текущего уровня 25–30 % до среднего по России 36 %, а темпы отбора от НИЗ вырастут до среднероссийских 3–3,5 % с текущих 1–1,5 %.

Промышленных технологий разработки сланцевых формаций (баженовская свита и пр.) на данный момент не существует. По оценкам экспертов, КИН таких активов составляет менее 2 %, и достижение проектного уровня при нынешних темпах отбора маловероятно. Цифровые решения в этом случае будут стимулировать процесс создания технологий разработки.

В применении к разведываемым месторождениям, средний коэффициент подтверждения запасов которых составляет около 50 % (С1+С2) и менее 30 %, где бурение еще не проводилось, – С3.

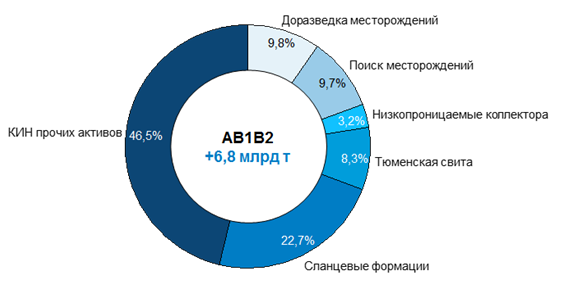

В результате за счет увеличения проектного КИН и роста коэффициента подтверждения запасов при цифровой трансформации отрасли потенциальный дополнительный прирост извлекаемых запасов нефти категорий АВ1 в России составит до 7 млрд т, 40 % которого будет приходиться именно на ТрИЗ (рисунок 2). А затраты на добычу и бурение снизятся на 5-15 % в среднем по стране.

РИС. 2. Структура дополнительного прироста извлекаемых запасов нефти по категориям при цифровой трансформации нефтедобывающей отрасли

По оценкам ВЫГОН Консалтинг

Технологические сценарии добычи нефти в России

В зависимости от уровня технологического развития отрасли, мы сравнили прогнозные объемы добычи нефти в России для 4-х сценариев:

- Минимальный сценарий предполагает незначительный прирост добычи на 0,1–0,5 % в год до 2024–2025 гг. с последующим сокращением объемов ниже 480 млн к 2035 г. по причине отсутствия положительного тренда развития технологий с точки зрения как повышения экономической эффективности, так и роста технически извлекаемых объемов. Внедрение цифровых решений в нем произойдет на небольшом количестве крупных проектов и сохранится экономическая неэффективность половины неразрабатываемых запасов России.

- Status Quo – подразумевает сохранение текущего уровня цифрового развития в добывающем секторе, за счет которого произойдет переоценка экономики части ТрИЗов и неразрабатываемых месторождений. Уровень добычи к 2035 году в нем составляет 525 млн т.

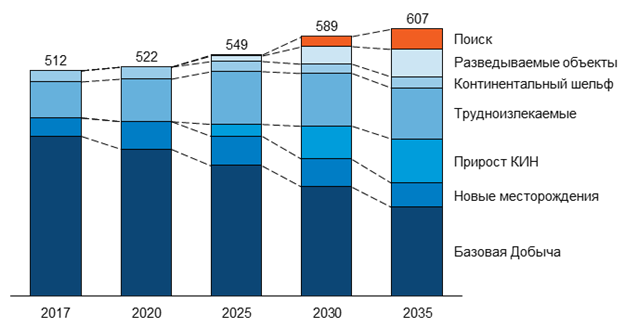

- Максимальный потенциал – это цифровая трансформация отрасли без каких-либо финансовых, инфраструктурных и прочих ограничений. Он предполагает уровень добычи нефти в России 717 млн т к 2035 году за счет ввода в разработку большей части из потенциального прироста запасов в 7 млрд т.

- «Цифровая трансформация» – сценарий учитывает различные финансовые и инфраструктурные ограничения и предполагает уровень добычи в 607 млн т к 2035 году. В нем сохраняется экономическая неэффективность части прироста технологических запасов (рисунок 3).

РИС. 3. Прогноз добычи нефти в ограниченном сценарии (без газового конденсата), млн

По оценкам ВЫГОН Консалтинг

Влияние цифровизации на отрасль и бюджет

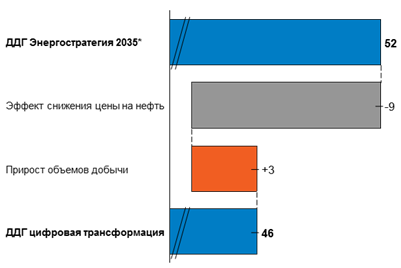

С точки зрений компаний и государства важна не добыча нефти, а экономический эффект от нее. В настоящее время дисконтированные доходы государства по большей части состоят из выплат НДПИ и экспортной пошлины, которые сильно зависят от котировок на нефть. Их особенность состоит в том, что при росте цены государство изымает большую долю в виде налогов. Поэтому возможное падение нефтяных котировок из-за глобальной цифровой трансформации сократит объем поступлений на 18 %, или на 9,4 трлн руб. в реальном выражении за 2018-2035 гг. по сравнению с оптимистическим сценарием Проекта Энергостратегии РФ. Компенсировать 35 %, или 3 трлн руб. от выпадающих реальных доходов государства, позволит прирост объемов добычи нефти в сценарии «цифровая трансформация» (4).

РИС. 4. Факторный анализ накопленного дисконтированного дохода государства (ДДГ)* в реальном выражении за 2018-2035 гг., трлн руб.

По оценкам ВЫГОН Консалтинг

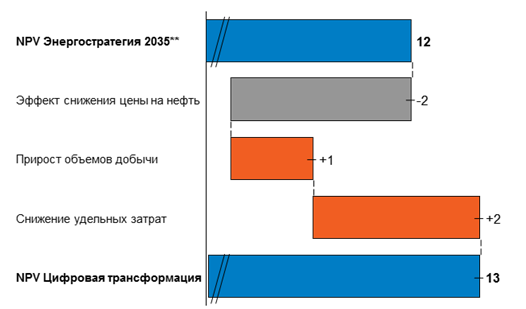

Отраслевой эффект будет более значительным, хотя снижение цен на нефть со 100 долл/барр при сохраняющихся объемах также окажет негативный эффект, -19 %, или 2,4 трлн руб. в реальном выражении от общего чистого приведенного дохода отрасли (NPV). Половину потенциально недополученной выгоды сможет покрыть прирост объемов добычи. Но основной положительный эффект для отрасли произойдет через сокращение операционных и капитальных затрат. Это принесет компаниям дополнительные 2,2 трлн руб. NPV, что полностью покроет выпадающие доходы от падения цен на нефть в 2018-2035 гг.

РИС. 5. Факторный анализ чистой приведенной стоимости нефтедобывающей отрасли (NPV) в реальном выражении за 2018-2035 гг., трлн руб.

По оценкам ВЫГОН Консалтинг

Программа цифровая экономика – инструмент создания общих инструментов

Потенциальный значительный эффект от цифровой трансформации отрасли для бюджета и отрасли требует создания благоприятных инвестиционных условий, в том числе в виде государственного регулирования и стимулирования. Сначала для активного внедрения новых технологий необходимо создать определенную «среду», к которой относятся:

- Обеспечение информационной и кибербезопасности для сохранности информации;

- Создание нормативно-правовой базы для новых технологий, особенно в части стандартизации и технического регламента;

- Развитие базы для формирования новой системы образования кадров, умеющих работать с новыми технологиями;

- Формирование инфраструктуры для новых технология (ЦОД, беспроводные сети нового поколения и т.д.).

Все эти элементы необходимо развивать для цифровой трансформации не только нефтегазовой отрасли, но и всей российской экономики. Поэтому по аналогии с международной практикой для развития «среды» распоряжением правительства РФ № 1632-р от 28 июля 2017 г. была утверждена программа «Цифровая экономика Российской Федерации». В ее рамках создаются дорожные карты и задачи, которые необходимо реализовать для достижения заявленных планов по цифровой трансформации России.

Ключевым преимуществом новой программы является системный подход к решению проблем, а не стимулирование отдельных направлений или технологий. Однако у нее нет цели конкретизировать определенные меры для того или иного сектора промышленности, что является существенным недостатком. Учитывая важность нефтегазовой отрасли для доходов бюджета и российской экономики в целом не стимулировать и не учитывать специфику ее цифровой трансформации нельзя.

Так, например, поступило правительство Норвегии. В 2001 г. был дан старт технологической стратегии нефтегазовой отрасли страны (Oil and Gas in the 21st Century). Среди ключевых приоритетов программы обозначены повышение энергоэффективности, снижение объемов выбросов углекислого газа, защита окружающей среды, развитие технологий и цифровизации отрасли.

Смена парадигмы государственного стимулирования для цифровой трансформации нефтедобывающей отрасли

Нефтедобывающая отрасль России и так проявляет значительный интерес к цифровым технологиям из-за растущей конкуренции на мировом энергетическом рынке. Поэтому компании взаимодействуют со всеми крупнейшими поставщиками умных решений. Но тут возникает одна из ключевых проблем – высокая зависимость от импортных поставщиков в данной сфере.

Во-первых, это вопрос безопасности отрасли, учитывая действие санкций. По оценке Союза разработчиков программного обеспечения и информационных технологий ТЭК, уровень импортозависимости в части ПО и АСУТП в России по разным сегментам варьируется в пределах 80–98 %. Аналогично высокий уровень сохраняется только для шельфового оборудования.

Причем неприятные прецеденты уже случались. Так, в начале 2018 г. одна из крупнейших иностранных компаний Oracle предупредила российских партнеров о прекращении предоставления услуг и технологий для глубоководной и арктической шельфовой разведки, добычи или сланцевых проектов. Под эти правила попали Газпром, Газпром нефть, Роснефть, ЛУКОЙЛ и Сургутнефтегаз, то есть все крупнейшие игроки сектора. Специализация Oracle – это системы управления базами данных и управления ресурсами предприятия (ERP). Ее решения широко применяются российскими нефтегазовыми компаниями. СУБД Oracle Database используются в продуктах ERP других компаний, например, лидера направления SAP.

Во-вторых, импортозамещение предполагает не закрытие границ для зарубежных технологий, а вопрос создания отечественной альтернативы. Это должно увеличить конкуренцию в сегменте поставок цифровых решений, а значит – снизить их стоимость и способствовать ускорению цикла разработки новых технологий.

Однако сама система создания новых технологий, в том числе и цифровых, в нефтегазовой отрасли России сейчас имеет ряд структурных проблем, к решению которых также надо подходить системно. Это означает, что условия должны быть созданы по всей цепочке разработки инноваций, а не на отдельных ее блоках.

Всего выделяют четыре ключевых этапа:

- Научно-исследовательские работы (НИР);

- Опытно-конструкторские работы (ОКР);

- Опытно-промышленные испытания (ОПИ);

- Производство.

Цель НИР в контексте создания технологии – сформировать теоретическое видение развития инновационной идеи, провести фундаментальные и прикладные исследования для формулирования технического задания для этапа ОКР. На этапе ОКР создается опытный образец для его дальнейшего испытания. Ключевой целью ОПИ является начальная коммерциализация технологии за счет повышения ее технологических параметров. На этапе «Производство» достигается пик коммерческой эффективности технологии за счет постоянного процесса ее оптимизации и эффекта масштаба. Все звенья цепочки взаимосвязаны. При отсутствии возможности отработки технологий снижается интерес компаний к исследованиям, а у стартапов к поиску новых идей. Значительные льготы на стадии коммерциализации технологии не эффективны, если отсутствует система поддержки на стадии формирования концепции, идеи и создания прототипа.

Сейчас в России основное стимулирование в нефтедобывающей отрасли происходит через предоставление значительных налоговых льгот по НДПИ. То есть стимулируется непосредственно добыча, а не технологии. Однако, если нет промышленных решений по разработке тех или иных запасов, их освоения происходить не будет. Как это, например, происходит с Баженовской свитой, добыча которой уже стабильна на протяжении 10 лет – 500 тыс. т, или 0,1 % от общего объема в стране, при ресурсном потенциале от 10 млрд т по разным оценкам.

Исходя из мировой практики, для успеха на каждом из этапов необходимо создание определенных условий. Результативность НИР зависит от наличия бюджетного финансирования исследований, эффективных налоговых стимулов по НИОКР для бизнеса, развития платформ для взаимодействия науки и бизнеса, поддержки университетов. Для стадии ОКР важно наличие развитого рынка венчурного капитала и законодательства по интеллектуальной собственности. Успех этапа отработки технологий как правило связан с налаженным взаимодействием между отраслевыми компаниями, конкуренцией на нефтесервисном рынке, развитым рынком капитала и отсутствием административных барьеров. Эффективность этапа «Производство» зависит от возможности применения и масштабирования промышленных технологий добывающими компаниями. Это во многом определяется готовностью государства создавать рыночные механизмы для привлечения финансирования и поддержки конкуренции в отрасли.

Исходя из этого, в нефтедобывающей отрасли ключевыми препятствиями развития технологий и цифровой трансформации, требующими устранения, являются:

-

Незначительный объем бюджетного финансирования исследований и низкая эффективность налоговых стимулов по НИОКР для бизнеса;

-

Недостаточное взаимодействие науки и бизнеса снижает сфокусированность исследований на коммерческих проектах;

-

Слабо развитые инвестиционный рынок и законодательство об интеллектуальной собственности снижают возможность привлечения денежных ресурсов на самых рискованных стадиях ОКР и ОПИ;

-

Отсутствие поддержки небольших нефтесервисных компаний снижает конкуренцию в отрасли, а соответственно – мотивацию к опробованию новых технологий;

-

Административные барьеры в сфере недропользования и техрегламента стимулируют компании покупать готовые технологии за рубежом, а не создавать их.

- Отсутствие приоритетов технологического развития нефтяной отрасли России снижает эффективность мер государственного стимулирования и ослабляет интерес нефтяной отрасли к долгосрочным инвестициям, к которым как раз относятся вложения в цифровые решения.

Поэтому роль государства в цифровой трансформации нефтегазовой отрасли заключается в снятии имеющихся административных барьеров и создании системы стимулов по всей цепочке создания технологий от НИОКРа до производства. А это значит, что прежде всего необходимо переходить от стимулирования только через предоставление льгот по НДПИ к формированию новой экосистемы создания инноваций в отрасли.

Факты

-

на 2–4%

увеличились операционные выгоды компании ВР после внедрения интеллектуальных решений -

на 1 трлн барр.

к 2050 г. увеличится прогнозируемый прирост технически извлекаемых запасов нефти -

в 2008 г.

был реализован первый проект по оснащению всего фонда скважин системами удаленного мониторинга и управления «умное месторождение» -

140 млн т

составила суммарная добыча на «умных месторождениях» в 2017 г. -

30 млрд т

Составляют по оценкам извлекаемые запасы нефти России (АВ1В2 + С1С2) на данный момент -

28 июля 2017 г.

утверждена программа «Цифровая экономика Российской Федерации»