В настоящей статье рассматриваются кратко-, средне- и долгосрочные перспективы развития мирового рынка нефти и вопросы позиционирования России на нем. Достигнутая в 2017 году стабилизация мирового нефтяного рынка, обеспеченная усилиями стран-производителей нефти, в т.ч. России, произошла на фоне крупных изменений мирового энергетического ландшафта, которые в перспективе и будут определять будущее рынка нефти. Ждут ли нас в ближайшие годы «качели нефтяных цен» или же рыночные настроения будут корректироваться мягким управляющим воздействием стран-производителей. Возможен ли закат эры нефти или ее переход в новое потребительское качество на фоне децентрализации, диджитализации и декарбонизации мирового спроса на энергию? Какова будет роль России в новой энергетической реальности, основы которой начинают формироваться уже сегодня?

После потрясений 2014-2016 гг., когда мировые цены на нефть упали в несколько раз, а мировой рынок нефти надолго вошел в состояние устойчивого дисбаланса между спросом и предложением, сопровождавшимся рекордным накоплением коммерческих запасов нефти в развитых странах, в 2017 году наступила определенная стабилизация.

Долгожданная стабилизация…

Более того, «Соглашение ОПЕК+» (см. справку), достигнутое в декабре 2016 года, и его последующая пролонгация на 2018 год позволили мировому рынку жидких углеводородов перейти к концу 2017 года в состояние умеренного дефицита предложения. Так, по оценке основных энергетических агентств, средний уровень дефицита предложения жидких углеводородов (ЖУВ) на мировом рынке в 2017 г. составил 0,4-0,5 млн барр./сутки (рис.1).

* Источник: расчеты ФИЭФ на основе данных EIA, МЭА, ОПЕК

Рис.1 - Оценки избытка/дефицита предложения на мировом рынке жидких углеводородов по данным EIA, МЭА, ОПЕКСправка:

10 декабря 2016 г. в штаб-квартире ОПЕК в Вене (Австрия) 13 стран-членов ОПЕК и 11 стран - независимых производителей нефти, не входящих в ОПЕК, в т.ч. Россия, на совокупную долю которых приходится до 60% мировой добычи нефти, подписали т.н. «Декларацию о сотрудничестве», направленную на стабилизацию мирового нефтяного рынка.

В соответствии с Декларацией, получившей неофициальное название «Соглашение ОПЕК+», стороны Декларации взяли на себя добровольные обязательства по совокупному ограничению объемов добычи сырой нефти на уровне 1,8 млн барр./сутки, начиная с января 2017 г. сроком на полгода. Соглашение вступило в силу 1 января 2017 года.

24–25 мая 2017 года состоялись встречи стран ОПЕК и независимых производителей нефти, где стороны договорились продлить соглашение еще на девять месяцев, до конца I квартала 2018 года, на текущих условиях.

30 ноября 2017 г. участники «Соглашения ОПЕК+» договорились о продлении его действия до конца 2018 года.

Совокупный объем добровольно взятых обязательств России по сокращению добычи нефти по условиям данного Соглашения составляет 300 тыс. барр./сутки.

Стабилизации ситуации на мировом рынке нефти способствовал не только беспрецедентно высокий уровень выполнения обязательств странами-участниками Соглашения (в среднем, 103% за 2017 год), но и уверенный рост потребления нефти в мире, вызванный потребностями мировой экономики, в т.ч. благодаря ускорению темпов мирового экономического роста. Конечно, и сложившиеся на рынке в период 2016-2017 гг. умеренные цены на нефть и нефтепродукты внесли вклад в определенное ускорение роста спроса. Так по предварительным данным МЭА, мировой спрос на жидкие углеводороды в 2017 году увеличился на 1,6 млн барр./сутки (по отношению к среднему уровню 2016 г.) и составил 97,8 млн барр./сутки. Около 35% мирового спроса пришлось на страны Азии. При этом даже в Европе, где в период экономического спада и высоких цен на нефть отмечалось сокращение спроса, наблюдается рост потребления - в 2017 г. прирост потребления составил 286 тыс. барр./сутки.

В настоящее время в мировой экономике, по-прежнему, сохраняются мощные драйверы роста мирового потребления нефти – это авиационный, водный, грузовой автомобильный транспорт, а также нефтехимия, со стороны которой ожидается основной вклад в прирост мирового спроса на нефтепродукты в ближайшем будущем.

При этом рост предложения нефти на мировом рынке в 2017 г. оказался существенно меньше роста спроса. Это привело к существенному сокращению накопленного «навеса» коммерческих запасов нефти и нефтепродуктов (рис.2).

Рис.2 – Динамика изменения коммерческих запасов нефти и нефтепродуктов в странах ОЭСР и США, 2014-2017 гг.

Из-за естественного наличия временных лагов, процесс снижения запасов в странах ОЭСР начался только в июне 2017 г., т.е. спустя 6 месяцев после начала действия «Соглашения ОПЕК+». За 12 месяцев действия «Соглашения ОПЕК+» коммерческие запасы нефти и нефтепродуктов в странах ОЭСР сократились на 142 млн барр. (декабрь 2017 г. по сравнению с январем 2017 г.). Это примерно половина от требуемого сокращения до среднего уровня запасов 2012-2016 гг., что изначально было одной из ключевых целей «Соглашения ОПЕК+».

Коммерческие запасы сырой нефти в США, которые также служат одним из важных индикаторов степени сбалансированности мирового нефтяного рынка, также заметно снизились за этот период. Так, в январе 2018 г. они были примерно на 72 млн барр. ниже показателей января 2017 года.

Достигнутое во 2-м полугодии 2017 г. устойчивое сокращение коммерческих запасов нефти стало ключевым фактором, обеспечившим рост цен на нефть, которые к концу 2017 г. уверенно перешагнули отметку в $65 за баррель, увеличившись за год почти в 1,5 раза.

Безусловно, были и другие факторы: ослабление курса доллара, ураганы в США, факторы политической напряженности в ряде добывающих стран, но именно снижение запасов стало тем фундаментальным фактором, который определил настроения игроков на нефтяном финансовом рынке (рис.3).

Рис.3. – Динамика мировых цен на нефть и коммерческих запасов нефти и нефтепродуктов в странах ОЭСР

Краткосрочные перспективы: управляемая стабильность или «качели» нефтяных цен?

Стремительный рост цен на нефть во втором полугодии 2017 года породил иллюзию, что достигнутая ценой больших усилий со стороны ключевых стран-производителей нефти стабилизация нефтяного рынка приведет к дальнейшему росту нефтяных котировок и в 2018 году. Более того, появились утверждения ряда «экспертов», что в ближайшей перспективе мировой нефтяной рынок полностью восстановится и цены на «черное золото» вернутся к трехзначным значениям 2014 года…

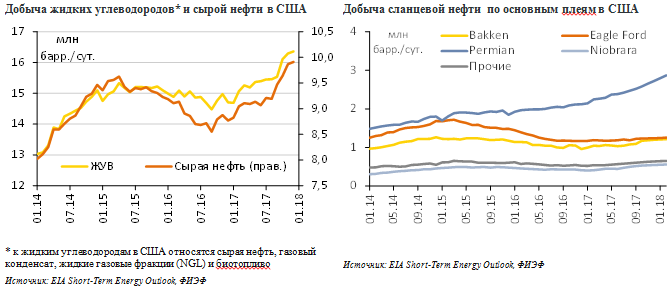

Однако этого не произойдет по причине фундаментальных изменений структуры мирового нефтяного рынка за последние годы, в первую очередь, за счет масштабного развития сланцевой нефтедобычи в США.

Только за 2014-2017 гг., т.е. в период низких нефтяных цен, по данным EIA, добыча и производство жидких углеводородов в США выросло с 13,09 до 16,56 млн барр./сутки (+26,5%), при этом добыча сырой нефти увеличилась на 32% (с 8,02 до 10,06 млн барр./сутки) - рис.4. И основной прирост добычи сырой нефти за этот период произошел именно за счет мощного рывка в сланцевой нефтедобыче. Достаточно сказать, что к концу 2017 г. доля сланцевой нефти в общем объеме добычи нефти в США достигла 65%!

Рис. 4. – Динамика добычи жидких углеводородов и сырой нефти в США, 2014-2017 гг.

Таким образом, сланцевая отрасль в США оказалась устойчивой к низким ценам на нефть, главным образом, за счет своей более гибкой и адаптивной финансово-экономической модели функционирования, а также быстрого абсорбирования технологических новаций с соответствующим повышением собственной технологической эффективности.

Так, только за последние три года, благодаря оперативному внедрению технологических новаций (бурение исключительно горизонтальных скважин, увеличение длины продуктивного участка, числа, интенсивности и стадийности гидроразрыва пласта), почти вдвое увеличился объем добычи сланцевой нефти в расчете на одну скважину и резко замедлились темпы падения базовой добычи на сланцевых плеях.

При этом даже в условиях т.н. «инфляции издержек» в сланцевой отрасли США, наблюдаемой в настоящее время, медианные цены безубыточности сланцевых производителей нефти в США на конец 2017 г. находились на уровне $45-$47/барр.

Таким образом, в условиях текущих цен на нефть ($60-$65 за барр.) американская сланцевая индустрия получила мощный стимул к своему дальнейшему развитию.

По прогнозам норвежских аналитиков из компании Rystad, добыча нефти в США в 2018 г. может вырасти еще как минимум на 1,2 млн барр/сутки до 11,3 млн барр./сутки, т.е. на величину, сопоставимую с уровнем прироста мирового спроса на нефть, прогнозируемым на уровне 1,3-1,6 млн барр./сутки.

Это может привести к значительному снижению нефтяных цен уже во второй половине 2018 г. до уровня $50 - $55 за баррель, а возможно и ниже, если предположить, что финансовые игроки захотят заработать на очередном витке разбалансировки мирового нефтяного рынка.

При реализации этого сценария дальнейшая динамика ситуации на мировом нефтяном рынке может стать труднопрогнозируемой, поскольку уже в 2019 году мы вполне можем увидеть первые последствия инвестиционной «паузы» 2015-2016 гг., когда совокупные мировые инвестиции в нефтедобычу сократились почти на 40%. В результате за пределами США и стран Персидского залива объем ввода нефтедобывающих мощностей по проектам, запущенным в 2016 году, сократился более чем в 4 раза в сравнении с 2013 годом. Отмены и отсрочки проектов неизбежно приведут к снижению добычи нефти в ближайшие годы, и, как следствие, к риску возникновения дефицита и возможному росту цен.

Но возможен и другой сценарий, когда рыночным «качелям» нефтяных цен будет противопоставлена сила мягкого управляющего воздействия, направленного на поддержание стабильного состояния рынка и снижение его волатильности. Этот сценарий может быть реализован в случае выполнения соглашения «ОПЕК+» странами-участницами в 2018 году и комплексного мониторинга мирового нефтяного рынка с целью своевременного выявления и предупреждения тенденций и трендов, которые могут привести к его опасной разбалансировке в кратко- и среднесрочной перспективе.

Долгосрочные перспективы: закат эры нефти или ее новое качество?

Масштаб происходящих сегодня изменений в экономике и энергетике, а также особенно в сфере технологического развития, свидетельствует о том, что мир вошел в активную стадию трансформации как экономического, так и энергетического уклада, основанную на последних достижениях научно-технического прогресса.

Бурное развитие возобновляемой энергетики, совокупные инвестиции в развитие которой в 2016 году, по данным МЭА, уже превысили капиталовложения в мировой нефтегазовый сектор, мощный рывок в сфере энергоэффективности и внедрение новых транспортных технологий и стандартов показывают, что эра углеводородов близится к завершению. И мы должны быть готовы к смене энергетического уклада, которая может в полной мере проявиться уже в ближайшие несколько десятилетий.

Так, если еще 10-15 лет назад весь мир с тревогой ожидал т.н. «пика нефти», когда мощности по наращиванию ее добычи будут не соответствовать ее растущему потреблению, то сегодня все больше экспертов говорит о скором достижении пика в мировом потреблении нефти. При этом если раньше предполагали, что мировой спрос на нефть будет расти, как минимум, до 2050 года, то теперь думают, что пик потребления нефти может быть пройден гораздо раньше, в период между 2030 и 2040 годом.

Рис. 5. – Сценарное поле долгосрочных прогнозов мирового потребления нефти

Поражает и уровень неопределенности долгосрочных прогнозов мирового потребления нефти, в рамках которых разброс будущих оценок потребления «черного золота» достигает 40-60 млн барр./сутки (рис.5)!

Ключевые драйверы ожидаемой трансформации мирового энергетического ландшафта лежат в плоскости потребительских предпочтений, технологического прогресса и энергетических политик. При этом среди важнейших направлений трансформации мирового энергетического ландшафта следует выделить децентрализацию, диджитализацию (цифровизацию) и декарбонизацию, которые в совокупности, по-видимому, и будут определять будущий облик мировой энергетики и соответственно будущее углеводородов в мировом топливно-энергетическом балансе и, конечно же, будущее важнейшей его составляющей - нефти.

Так, растущая децентрализация энергопотребления в совокупности с повсеместным проникновением цифровых технологий усиливает стремление потребителей ко все большей автономности энергоснабжения, а политика декарбонизации энергетики – к обеспечению такой автономности на базе неуглеводородных источников энергии.

Все это означает, что мир начинает постепенно уходить от доминирования углеводородов в своем энергообеспечении, но этот процесс, по-видимому, не будет резким, поскольку новая энергетика пока не в состоянии в полной мере обеспечить энергетические потребности мира в случае отказа последнего от нефти.

Перспективы будущего развития энергетики связаны с неопределенностью в отношении политики в области климата и энергетики, изменения демографической ситуации, глобального экономического роста и смещения экономической мощи между регионами, а также технического прогресса.

На фоне наблюдаемых трендов быстрого развития возобновляемой энергетики, тенденций к росту мирового парка электромобилей, развития добычи нетрадиционных углеводородов целый ряд публикуемых сценариев и прогнозов развития мировой энергетики носят дезориентирующий характер, и создают иллюзию одномоментного перехода к новой энергетической реальности.

Для преодоления этой иллюзии необходимо проводить реалистичную и сбалансированную энергетическую политику, как учитывающую новые тренды в энергетике, так и поддерживающую (в т.ч. инвестиционно) развитие традиционных энергетических отраслей (нефтегазовый комплекс), которые тоже приобретают инновационный характер и придают мировой энергетической системе стабильный и устойчивый характер.

По оценкам МЭА, до 2040 г. мировой нефтегазовый комплекс только для поддержания текущего уровня добычи углеводородов нуждается не менее чем в $20 трлн новых инвестиций (в долларах 2016 г.), и для того, чтобы их обеспечить, необходимо поддерживать здоровую и устойчивую инвестиционную среду в отрасли, привлекательную для международных инвесторов.

Таким образом, говорить о скором закате эры нефти, по крайней мере, преждевременно. Скорее следует говорить о ее переходе в новое качество. В формирующейся сегодня энергетической реальности углеводороды следует рассматривает не как исключительно энергетические ресурсы и топливо, но и как ценнейшее нефтехимическое сырье, необходимое для производства широкого спектра инновационной продукции, начиная с широкой линейки пластиков до новых композитных материалов, потребности в которых в будущем будут только нарастать.

В этой связи одним из наиболее перспективных направлений развития спроса на жидкие углеводороды сегодня и в ближайшем будущем является нефтегазохимия. Ожидается, что к 2025-2030 годам прирост спроса на нефть со стороны нефтегазохимии превысит прирост спроса со стороны основного потребителя нефтепродуктов – транспортного сектора. При этом продукты нефтегазохимии имеют, в среднем, самую высокую добавленную стоимость из всех продуктов, производимых из нефти и газа.

Перспективы России на мировом нефтяном рынке

Россия в настоящее время устойчиво входит в тройку стран-лидеров в мировой добыче нефти и газового конденсата. Более того, в 2016 г. она вышла на первое место по этому показателю, опередив Саудовскую Аравию и США и обеспечив порядка 12,4% мировой нефтедобычи (11 млн барр./сутки). В 2017 году, даже несмотря на присоединение России к соглашению «ОПЕК+» добыча нефти в стране осталась практически неизменной на среднесуточном уровне в 11 млн барр./сутки.

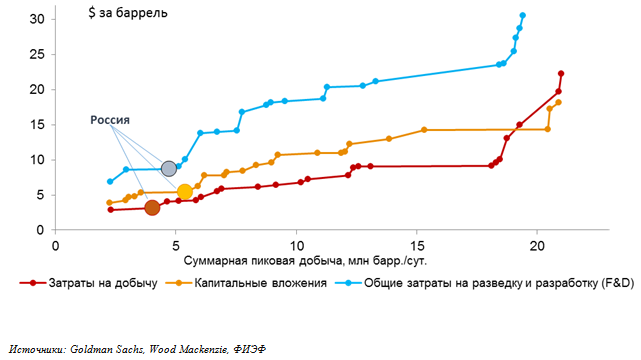

Более того, наряду со странами Ближнего Востока и отчасти США, добыча нефти в России в среднем по всем типам запасов и регионам, является сегодня одной из наиболее экономически эффективных в мире (рис.6).

Рис. 6. — Удельные затраты на разведку и добычу (без расходов на транспортировку и роялти) для крупнейших нефтяных проектов

Так, по оценке Goldman Sachs, российские нефтяные проекты генерируют положительный свободный денежный поток даже при ценах на нефть марки Brent $10 за баррель (в ценах 2015 г.). По оценке Wood Mackenzie, 80% российских нефтяных проектов останутся прибыльными даже при цене нефти $20/барр.

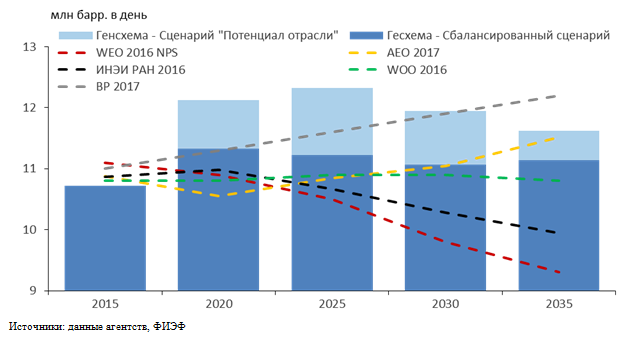

Также следует отметить, что у России сохраняется серьезный потенциал и для дальнейшего увеличения добычи нефти до 12-12,1 млн барр./сутки. Ожидания долгосрочного роста добычи жидких углеводородов в России или ее стабилизации на достигнутом уровне нашли отражение как в российских стратегических документах[1], так и в целом ряде международных прогнозов (AEO 2017, BP 2017, WEO 2016) – рис.7.

[1] Речь идет в частности о Проекте Генеральной схемы развития нефтяной отрасли России на период до 2035 года

Рис. 7. — Сценарное поле прогнозов добычи жидких углеводородов в России на период до 2035 года

Устойчивое положение российской нефтедобычи, которая сохраняет потенциал роста даже в условиях введенных в 2014 году западных технологических и финансовых санкций, повышает роль России в деле балансировки мирового рынка нефти, что наглядно показал успешный опыт участия нашей страны в «Соглашении ОПЕК+».

В долгосрочной перспективе Россия также должна стремиться к максимальной монетизации своего углеводородного потенциала, в т.ч. через развитие нефтегазохимических производств.

Наличие эффективного сырья, обеспечивающего конкурентоспособность на мировом рынке, хорошие перспективы спроса в мире в целом и в России в частности, а также близость источников данного сырья к наиболее емким и растущим рынкам Азиатско-Тихоокеанского региона уже сегодня делают нефтегазохимию одним из важнейших стратегических направлений развития российской нефтянки в условиях перехода мирового рынка нефти в новую реальность.

Автор:

Громов Алексей Игоревич,

К.г.н., главный директор по энергетическому направлению, руководитель энергетического департамента Фонда «Институт энергетики и финансов»