Нефтехимический сектор занимает около 50% в общем объеме потребления сжиженных углеводородных газов в России (таблица 1). Преимущественно на нефтехимических предприятиях используется бутановая фракция, и незначительная доля приходится на пропан (таблица 2).

Таблица 1 – Доля СУГ, используемых в нефтехимии, в общем объеме потребления СУГ на внутреннем рынке РФ

|

Вид СУГ |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

бутан |

82% |

81% |

91% |

85% |

67% |

70% |

|

СПБТ |

17% |

19% |

17% |

14% |

24% |

19% |

|

Пропан |

4% |

7% |

6% |

13% |

28% |

25% |

|

В среднем по рынку СУГ |

49% |

48% |

50% |

49% |

47% |

45% |

*Источник: оценка ООО «Газпром развитие»

Таблица 2 – Структура нефтехимической переработки СУГ по фракциям, %

|

виды СУГ |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

бутан |

85% |

81% |

83% |

85% |

74% |

76% |

|

СПБТ |

14% |

17% |

16% |

13% |

18% |

15% |

|

пропан |

1% |

1% |

1% |

2% |

8% |

9% |

|

всего |

100% |

100% |

100% |

100% |

100% |

100% |

*Источник: оценка ООО «Газпром развитие»

Сектор СУГ для нефтехимии существенно отличается от других секторов рынка СУГ (коммунально-бытового потребления, использования в промышленности, автогаза) по количеству покупателей, и по процессу ценообразования на нем.

Как влияет тип отраслевого рынка на ценообразование?

В теории отраслевых рынков в зависимости от количества продавцов и покупателей выделяют девять типов рынка (таблица 3).

Таблица 3 – Типы отраслевых рынков

|

|

Количество продавцов |

|||

|

один |

несколько |

много |

||

|

Количество покупателей |

один |

Двусторонняя монополия |

Ограниченная монопсония |

Монопсония |

|

несколько |

Ограниченная монополия |

Двусторонняя олигополия |

Олигопсония |

|

|

много |

Чистая монополия |

Олигополия продавца |

Двусторонняя полиполия (чистая или монополистическая конкуренция в зависимости от характеристик товара) |

|

Для каждого типа рынка характерно специфическое поведение продавцов и покупателей, воздействующих на цену товара.

На рынке чистой конкуренции отдельные покупатели или продавцы не могут оказать большого влияния на текущую рыночную цену. Фактически компании не обладают независимостью в принятии ценовых решений на рынках чистой конкуренции. Равновесной цене соответствует оптимальный (максимально возможный) объем выпуска продукции, обеспечивающий получение нормальной прибыли компаниями со средними издержками. К рынку свободной конкуренции можно отнести международные рынки нефтепродуктов, в том числе СУГ.

На рынках монополистической конкуренции товары дифференцированы и продаются с использованием определенного ценового диапазона, компании выпускают объем продукции меньше оптимального.

На олигополистическом рынке ценовые решения, как правило, принимаются согласовано всеми основными участниками, а более мелкие компании следуют за лидерами. Компании-олигополисты могут устанавливать цены выше предельных издержек и извлекать экономическую прибыль (или «сверхприбыль»), при этом объем выпуска продукции меньше оптимального.

На рынке нерегулируемой частной монополии компания устанавливает максимальные цены, какие только может принять рынок, сдерживая рост выпуска продукции и получая экономическую (сверх) прибыль. В странах с развитой рыночной экономикой при регулируемой частной монополии государство разрешает компании установить такие расценки и тарифы, которые обеспечат ей «справедливую доходность инвестиций» и позволят поддерживать и расширять производство. Примерами компаний- монополистов являются газораспределяющие, энергогенерирующие компании.

На рынках с одним покупателем или ограниченным числом покупателей, последние также имеют возможность влиять на цену.

В случае двусторонней монополии уровень цены зависит от способности сторон отстаивать свои интересы при достижении соглашения. Ценовое лидерство при двусторонней монополии ведет к ограничению выпуска и росту цен. Взаимозависимость продавца и покупателя при двусторонней монополии может способствовать достижению стабильных взаимоотношений, и созданию вертикальной интеграции успешно функционирующих звеньев производства в единую цепочку.

В случае двусторонней олигополии сильные покупатели могут ограничивать власть олигополии продавцов. Наибольшее влияние на цены могут оказывать компании, участвующие в так называемой конической интеграции (компании сами производят часть материалов и деталей для собственных нужд, а остальные потребности восполняют за счет сторонних поставщиков). При увеличении спроса не только загружаются по возможности полностью мощности внутреннего производства, но привлекаются и другие производители, а при падении спроса закупки их продукции резко сокращаются.

Определение типа рынков СУГ (СПБТ, пропана и бутана) осуществляется на основе анализа структуры производства и потребления.

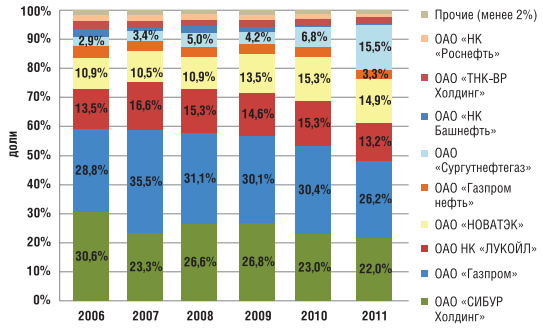

Поскольку российские предприятия, выпускающие СУГ, принадлежат вертикально-интегрированным группам, для которых характерно проведение единой ценовой политики, структура выпуска СУГ рассматривается в разрезе вертикально-интегрированных групп, владеющих нефте- и газоперерабатывающими предприятиями, выпускающими СУГ (рис. 1-3).

Рисунок 1 –

Структура производства бутана в РФ в

2006-2011 гг.

*Источник: ЦДУ ТЭК, оценка ООО «Газпром развитие»

Рисунок 2 – Структура производства СПБТ в РФ в 2006-2011 гг.

*Источник: ЦДУ ТЭК, оценка ООО «Газпром развитие»

Рисунок 3 – Структура производства пропана в РФ в 2006-2011 гг.

*Источник: ЦДУ ТЭК, оценка ООО «Газпром развитие»

Структура поставок СПБТ, бутана, пропана по компаниям-производителям за период с 2006 г. по 2011 г., показывает, что на каждом сегменте 3-5 крупнейших производителя обеспечивают около 80% от общего объема выпуска СУГ (т.е. они занимают доминирующее положение), что свидетельствует о наличии олигополии продавцов.

Крупнейшие производители бутана:

ОАО «СИБУР Холдинг» (от 35,4% до 38,4% от общего объема производства),

ОАО «Газпром» (от 12,8 до 16,4% от общего объема производства),

ОАО «ТАИФ» (от 11,9% до 18,5% от общего объема производства).

Крупнейшие производители СПБТ:

ОАО «Газпром» (от 26,2 до 35,5% от общего объема производства),

ОАО «СИБУР Холдинг» (от 22% до 30,6% от общего объема производства),

ОАО НК «ЛУКОЙЛ» (от 13,2% до 16,6% от общего объема производства),

ОАО «НОВАТЭК» (от 10,5% до 15,3% от общего объема производства).

Крупнейшие производители пропана:

ОАО «СИБУР Холдинг» (от 30,6% до 47,7% от общего объема производства),

ОАО «Газпром» (от 24,2 до 31,4% от общего объема производства),

ОАО «Татнефть» (от 11,6% до 18,8% от общего объема производства).

Степень концентрации рынка можно определить на основе индекса Херфиндаля — Хиршмана (IHН). С 1982 г. индекс Херфиндаля-Хиршмана стал основным ориентиром антимонопольной политики в США в отношении оценки допустимости разного рода слияний. Если IHН превышает 1800, рынок считается высококонцентрированным. Если IHН больше 1000, но меньше 1800 рынок рассматривается как умеренно концентрированный.

В соответствии с Приказом ФАС России от 28.04.2010 N 220 (п.7.2) выделяются следующие уровни концентрации товарного рынка:

- высокий - при 2000 ≤ IHН ≤ 10000;

- умеренный - при 1000 ≤ IHН < 2000;

- низкий - при IHН < 1000.

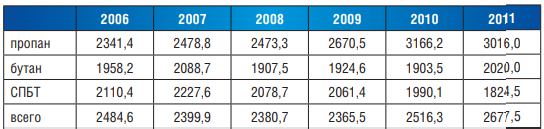

В анализируемом периоде (2006-2011 гг.) индекс Херфиндаля-Хиршмана рынка пропана – увеличился с 2341 до 3016, рынка бутана – изменялся от 1958 до 2020, рынка СПБТ – снизился с 2110 до 1824 (таблица 4), что свидетельствует о высоком уровне концентрации производства на этих рынках

Таблица 4 – Индекс Херфиндаля-Хиршмана рынков СУГ

В тоже время, для таких сегментов рынка СУГ как коммунально-бытовой сектор, промышленность (для энергетических нужд), автотранспорт характерно значительное количество покупателей. Поэтому эти сегменты рынка сжиженных углеводородных газов могут быть охарактеризованы как олигополия.

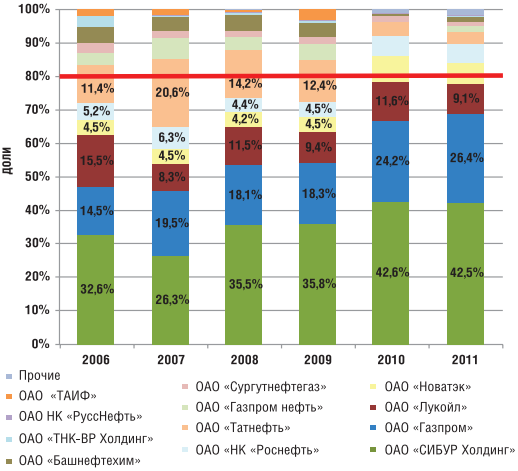

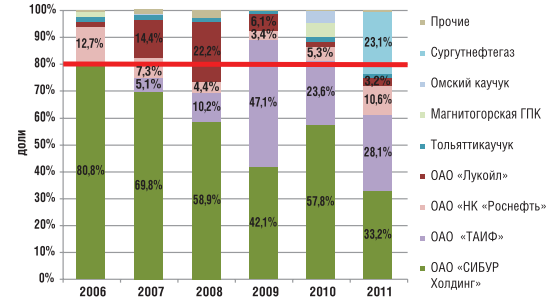

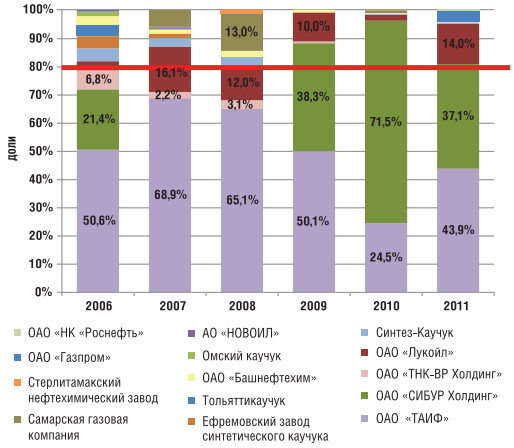

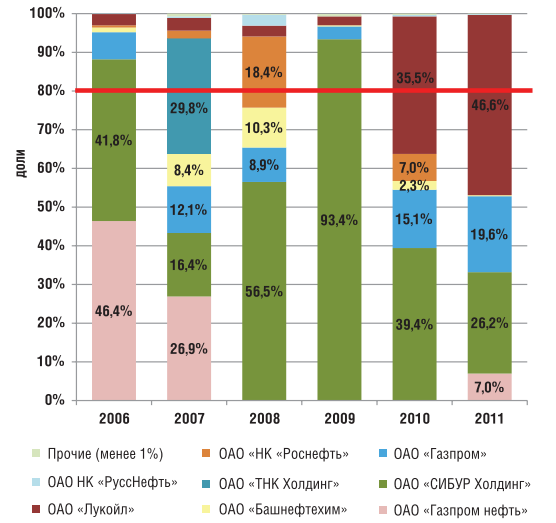

Структура поставок и потребления сжиженных углеводородных газов на нефтехимических предприятиях по фракциям отражена на рисунках 4-9.

*Источник: оценка ООО «Газпром развитие»

Рисунок 4 – Структура поставок бутана на нефтехимические предприятия по компаниям-поставщикам в 2006-2011 гг.

*Источник: оценка ООО «Газпром развитие»

Рисунок 5 – Структура потребления бутана нефтехимическими компаниями

в 2006-2011 гг.

*Источник: оценка ООО «Газпром развитие»

Рисунок 6 – Структура поставок СПБТ на нефтехимические предприятия по компаниям-поставщикам в 2006-2011 гг.

*Источник: оценка ООО «Газпром развитие»

Рисунок 7 – Структура потребления СПБТ нефтехимическими компаниями

в 2006-2011 гг.

*Источник: оценка ООО «Газпром развитие»

Рисунок 8 – Структура поставок пропана на нефтехимические предприятия по компаниям-поставщикам в 2006-2011 гг.

*Источник: оценка ООО «Газпром развитие»

Рисунок 9 – Структура потребления пропана нефтехимическими компаниями в 2006-2011 гг.

Структура поставок сжиженных углеводородных газов на нефтехимические предприятия показывает, что в период с 2006 г. по 2011 г. 4-6 крупнейших поставщиков обеспечивали более 80% поставок СУГ на нефтехимические предприятия.

Крупнейшими поставщиками являются:

бутана – ОАО «СИБУР Холдинг», ОАО «Газпром», ОАО «Лукойл»;

СПБТ – ОАО «СИБУР Холдинг», ОАО НК «Лукойл», в 2011 г. – ОАО «Сургутнефтегаз» (доминирующее положение занимает ОАО «СИБУР Холдинг»: его доля достигала 87,3% в 2009 г.:

пропана – «СИБУР Холдинг», в 2007-2008 гг. – ОАО «Татнефть».

Структура поставок СУГ на нефтехимические предприятия показывает также показывает, что доля 4-6 крупнейших потребителей превышает 80% общего объема поставок СУГ.

Крупнейшими потребителями являются:

бутана – ОАО «СИБУР Холдинг», ГК «ТАИФ», ОАО «Татнефть», ОАО «Лукойл»;

СПБТ – ОАО «СИБУР Холдинг», ГК «ТАИФ», ОАО «Роснефть»;

Пропана – ГК «ТАИФ», «СИБУР Холдинг»,

Ограниченное число потребителей и ограниченное количество поставщиков сжиженных углеводородных газов для нефтехимии свидетельствуют о наличии двусторонней олигополии.

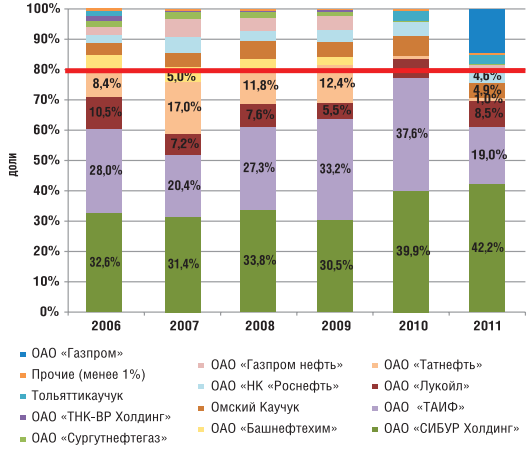

Как видно из перечней компаний-производителей и компаний-потребителей, часть сжиженных углеводородных газов поставляется между предприятиями, входящими в одни и те же вертикально-интегрированные компании, что оказывает влияние на ценообразование в данном сегменте рынка. В связи с этим, рассмотрим долю и структуру поставок СУГ в разрезе поставок вне вертикально-интегрированных групп (компаний) (таблица 5, рисунки 10-12).

Таблица 5 – Структура поставок бутана внутри и вне вертикально-интегированных групп (компаний)

|

|

Внутризаводская переработка |

Поставки внутри-групповые |

Поставки "вне Группы" |

Итого |

||||

|

|

бутан |

|||||||

|

2006 |

52,9% |

5,3% |

41,8% |

100% |

||||

|

2007 |

63,9% |

3,3% |

32,8% |

100% |

||||

|

2008 |

59,4% |

3,1% |

37,5% |

100% |

||||

|

2009 |

58,6% |

6,4% |

35,0% |

100% |

||||

|

2010 |

38,4% |

17,1% |

44,5% |

100% |

||||

|

2011 |

58,3% |

12,3% |

29,3% |

100% |

||||

|

|

СПБТ |

|||||||

|

2006 |

61,2% |

16,5% |

22,3% |

100% |

||||

|

2007 |

64,3% |

17,5% |

18,2% |

100% |

||||

|

2008 |

58,9% |

11,7% |

29,5% |

100% |

||||

|

2009 |

42,0% |

9,5% |

48,5% |

100% |

||||

|

2010 |

53,6% |

22,7% |

23,7% |

100% |

||||

|

2011 |

40,8% |

18,1% |

41,1% |

100% |

||||

|

|

пропан |

|||||||

|

|

Поставки внутри-групповые |

Поставка "вне Группы" |

Итого |

|||||

|

2006 |

25,1% |

74,9% |

100% |

|||||

|

2007 |

1,8% |

98,2% |

100% |

|||||

|

2008 |

2,1% |

97,9% |

100% |

|||||

|

2009 |

16,3% |

83,7% |

100% |

|||||

|

2010 |

60,6% |

39,4% |

100% |

|||||

|

2011 |

54,9% |

45,1% |

100% |

|||||

*Источник: оценка ООО «Газпром развитие»

Оценка выполнена на основании данных ООО «Газпром развитие»

Рисунок 10 – Структура поставок бутана вне вертикально-интегрированных групп по производителям за 2006-2011гг.

Оценка выполнена на основании данных ООО «Газпром развитие»

Рисунок 11 – Структура поставок СПБТ вне вертикально-интегрированных групп по производителям за 2006-2011гг.

Оценка выполнена на основании данных ООО «Газпром развитие»

Рисунок 12 – Структура поставок пропана вне вертикально-интегрированных групп по производителям за 2006-2011гг.

Доля поставок бутана вне вертикально-интегрированных групп составляла менее половины общего объема бутана, используемого в нефтехимии. В структуре поставок бутана «вне Группы» лидирующие позиции занимали в рассматриваемом периоде ОАО «Газпром» (36,4%-57,1%), ОАО «НОВАТЭК» (9,5%-21,5%), ОАО «СИБУР Холдинг» (4,3%-18,5%) и ОАО НК «ЛУКОЙЛ» (до 14,7%).

Предприятия двух компании осуществляли поставки только вне своих групп: «Газпром» (до 2011 г.) и «НОВАТЭК», поэтому их доля в объемах поставок бутана вне вертикально-интегрированных групп существенно выше, чем их доля в общем объеме бутана, поставляемого на переработку.

Значительный объем вырабатываемого бутана на предприятиях «СИБУР Холдинг» используются для внутризаводской переработки. Доля предприятий, принадлежащих «СИБУР Холдинг» в объемах поставок бутана вне вертикально-интегрированных групп существенно ниже, чем их доля в общем объеме бутана, поставляемого на переработку. Это свидетельствует о конической интеграции указанных компаний, которые являются крупными производителями и потребителями бутана одновременно.

Доля поставок СПБТ вне вертикально-интегрированных групп составляла от 18,2% в 2007 г. до 48,5% в 2009 г., то есть менее половины общего объема СПБТ, используемого в нефтехимии.

В структуре поставок СПБТ вне вертикально-интегрированных групп можно отметить, что лидирующие позиции занимали:

– в 2006 г., – ОАО «Газпром нефть»,

– в 2007 г. – ОАО «ТНК-ВР Холдинг»,

– в 2008-2010 гг. – ОАО «СИБУР Холдинг»,

– в 2011 г. – ОАО «Лукойл».

Структура поставок пропана нефтехимическим предприятиям в рассматриваемом периоде постоянно изменялась: доля поставок «вне группы» увеличилась с 75% в 2006 г. до 98% в 2008 г., затем снизилась до 39,4% в 2010 г.., и увеличилась до 45% в 2011 г.

В структуре поставок пропана «вне Группы» наибольшую долю в разные годы занимали либо ОАО «СИБУР Холдинг» (63,0% в 2006 г., 89% в 2011 г.), либо ГК «ТАИФ» (44,3% в 2008 г.), либо ОАО «Газпром» (41,1% в 2007 г.).

ОАО «СИБУР Холдинг» которая является крупным производителем и потребителем пропана одновременно, что свидетельствует

Итак, наличие на нефтехимическом сегменте рынков СУГ (бутана, СПБТ, пропана) компаний, которые являются крупным производителем и потребителем СУГ одновременно (ОАО «СИБУР Холдинг», ОАО «ГК «ТАИФ»), свидетельствует о конической интеграции, благодаря которой эта компания имеет возможность оказывать существенной влияние на формирование цен на СУГ как нефтехимическое сырье.

Оценка степени концентрации не только производства, но и потребления бутана, СПБТ и пропана с использованием индекса Херфиндаля-Хиршмана (таблица 6) показывает, что:

во-первых, степень концентрации потребления бутана в нефтехимии выше, чем степень концентрации производства бутана для нефтехимии, то есть покупатели могут оказывать влияние на цену в большей степени, чем поставщики; рынок бутана для нефтехимии с точки зрения концентрации поставщиков в 2006 г., 2007 г. и 2009 г. может быть охарактеризован как умеренно концентрированный, а в 2008 г., 2009-2010 гг. – как высококонцентрированный;

во-вторых, степень концентрации производства и потребления СПБТ в нефтехимии существенно выше 2000, поэтому данный сегмент рынка сжиженных углеводородных газов может быть охарактеризован как высококонцентрированный. Степень концентрации потребления СПБТ в 2011 г. снизилась за счет снижения доля потребления СПБТ на предприятиях ОАО «СИБУР Холдинг»;

в-третьих, степень концентрации производства и потребления пропана в нефтехимии существенно выше 3000, поэтому данный сегмент рынка СУГ, (незначительный по объемам относительно других секторов рынка СУГ), может быть охарактеризован как высококонцентрированный; при этом концентрация компаний-производителей выше, чем концентрация компаний-потребителей, что позволяет сделать предположение о том, что на цену пропана в наибольшей степени могут оказывать влияние компании-продавцы.

Таблица 6 – Уровень концентрации производства и потребления СУГ в нефтехимии

|

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

|

бутан |

||||||

|

HHI поставки бутана нефтехимическим предприятиям по компаниям-производителям |

1742,4 |

1682,0 |

2003,6 |

1945,7 |

2657,0 |

2675,4 |

|

|

HHI потребления бутана нефтехимическими компаниями |

2093,2 |

1856,3 |

2160,5 |

2284,1 |

3119,7 |

2271,6 |

|

|

|

СПБТ |

||||||

|

HHI поставки СПБТ нефтехимическим предприятиям по компаниям-производителям |

7141,7 |

4817,4 |

5897,7 |

7694,3 |

5310,8 |

2120,6 |

|

|

HHI потребления СПБТ нефтехимическими компаниями |

6700,7 |

5163,1 |

4091,1 |

4041,0 |

3975,5 |

2550,7 |

|

|

|

пропан |

||||||

|

HHI поставки пропана нефтехимическим предприятиям по компаниям-производителям |

3846,4 |

5421,8 |

5908,1 |

3647,1 |

7062,1 |

6193,6 |

|

|

HHI потребления пропана нефтехимическими компаниями |

3140,8 |

5061,0 |

4577,8 |

4078,3 |

5721,8 |

3499,2 |

|

Итак, анализ структуры реализации СУГ на внутреннем рынке показал, что в условиях двусторонней олигополии в нефтехимическом секторе рынка СУГ наибольшая возможность влиять на цену принадлежит 1-2 компаниям, являющимся крупными покупателями, и, одновременно, производителями СУГ.

При этом цены на СУГ для нефтехимии зависят от многих факторов:

– от цен на СУГ в других сегментах рынка (для энергетических нужд, автогаз, экспорт): поставщики будут направлять СУГ на те сегменты рынка, где возможно получение более высокого дохода;

– от цен на конкурирующие виды сырья (нафта, ШФЛУ): нефтехимические предприятия могут замещать дорогое сырье более дешевым;

– от цен на продукцию, получаемую из СУГ: опосредовано, через увеличение спроса на сырье.

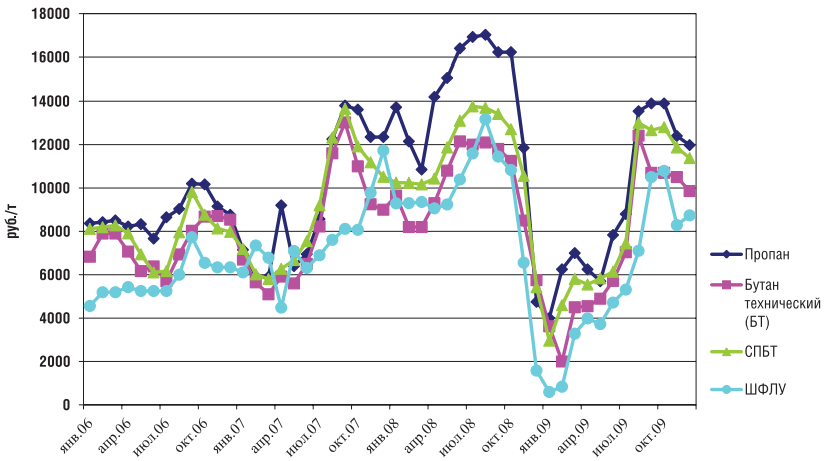

Цены на СУГ в нефтехимическом секторе ниже, чем цены на СУГ, используемые для энергетических нужд, как на российском рынке, так и в других странах.

Например, в США цена пропана, реализуемого нефтехимическим предприятиям, существенно ниже цены пропана в других секторах рынка (рисунок 11).

На российском рынке в период с 2006 по 2011 г. цена бутана, реализуемого преимущественно нефтехимическим предприятиям, ниже, чем цена пропана, используемого преимущественно для энергетических нужд или для автотранспорта (рисунок 12).

В качестве одного из объяснений можно привести тот факт, что СУГ для нефтехимии, как правило, продается по остаточному принципу. Кроме того, предъявляются различные требования к уровню качества СУГ, поставляемого для нефтехимии и для других сегментов рынка (в частности, для автогаза).

Рисунок 14 – Динамика изменения рыночных цен на СУГ и ШФЛУ в России за период 2006 – 2011 гг.

*Источник: US Energy Information Administratio

На наш взгляд, различия в уровне цен на СУГ определяются также различиями в типах рынка: если нехимический сектор рынка сжиженных углеводородных газов является олигополией продавца, где цены определяются несколькими компаниями-лидерами на относительно высоком уровне, то нефтехимический сектор – двусторонняя олигополия, на котором основное влияние на цену имеют компании, участвующие в конической интеграции, и имеющие возможность занижать цену.

В нефтехимическом секторе преобладают срочные контракты на поставку СУГ.

Для заключения срочных контрактов необходимы ценовые индикаторы, а именно, биржевые цены, а также ценовые котировки и индексы независимых ценовых агентств.

Предполагалось, что биржевая торговля СУГ, которая была организована в 2010 г., позволит повысить прозрачность рынка и сформировать в России объективный индикатор цен на СУГ. Очевидно, что при ограниченном количестве поставщиков и покупателей не нефтехимическом секторе рынка СУГ, они не будут активными участниками биржевых торгов.

В связи с относительно небольшими объемами СУГ, реализуемыми на бирже (в 2011 г. – 57,85 тыс. т, или около 0,5% от общего объема выпуска СУГ, и менее 2% СУГ, поставленных на нефтехимические предприятия), биржевая цена не стала таким индикатором.

Участники рынка сжиженных углеводородных газов используют информацию о котировках внутреннего рынка, предоставляемую агентствами «КОРТЕС» и Argus Media, но эти котировки отражают цены на СУГ спотовых контрактов для энергетических нужд и для автотранспорта.

При торговле на мировых рынках по срочным контрактам, с применением формул цен, также используются котировки и индексы СУГ, публикуемые международными ценовыми агентствами: Argus Media, Platts и др. (но не биржевые цены).

Тип рынка сжиженных углеводородных газов для нефтехимии – двусторонняя олигополия, определяет, что основным ценовым индикатором для заключения срочных контрактов на поставку СУГ для нефтехимических предприятий, являются не внутренние, а экспортные цены, поскольку внешний рынок является более конкурентным.

Преимущества на рынке двусторонней олигополии имеет компания, участвующая в конической интеграции. Если нефте- и газодобывающие вертикально-интегрированные группы начнут создавать собственные нефтегазохимические предприятия, перерабатывающие СУГ, а также этан, нафту, вырабатываемые на нефтегазоперерабатывающих предприятиях, входящие в эти группы, они получат дополнительные рыночные преимущества.

При этом стоит отметить, что структура рынка СУГ не станет более конкурентной, внутрироссийский рынок сжиженных углеводородных газов сохранит олигополистическую структуру. Поэтому ориентация на цены мирового рынка СУГ при заключении срочных контрактов сохранится.