Значительное увеличение потенциального и реального потребления сжиженного природного газа (СПГ) сделало актуальным и эффективным увеличение существующих и постройку новых мощностей по его производству и хранению [1]. Если в 2010-х годах лидером по производству СПГ являлся Катар, то в настоящее время можно констатировать, что у этой небольшой страны с громадными ресурсами появился конкурент, который не только отобрал пальму первенства, но и далее стремится наращивать производство и экспорт СПГ. Это Австралия.

Несмотря на некую отдаленность от центров газопотребления на географической карте, Австралия из-за снижающихся расходов на транспорт достаточно комфортно ощущает себя на мировом энергетическом рынке, но не останавливается на достигнутом и развивает возобновляемую энергетику и производство водорода. Тем не менее, основываясь на относительной близости (по меркам трансатлантических перевозок) к крупным энергетическим рынкам Японии и Китая, Австралия смогла в короткий период достичь показателей Катара [2].

Следует отметить, что для такого бурного роста имелись все предпосылки: за последние 10 лет, по данным BP Statistical Review 2020, доказанные запасы газа в Австралии выросли в 1,5 раза – с 1,6 трлн м3 в 1999 г. до 2,4 трлн м3 в 2020 г., и, несмотря на включение в эти цифры и нетрадиционного метана из угольных пластов, изменение цифр выглядит впечатляющим. Кроме того, Австралия занимает седьмое место в мире по запасам сланцевого газа – объем оценивается около 12 трлн м3, большая часть приходится на морские или прибрежные месторождения, и уже около 10 % добычи обеспечивает метан угольных пластов, расположенных на северо-востоке страны, а благодаря активным разработкам сланцевых месторождений газа добычу сланцевого газа страна смогла поднять с 46,7 млрд м3 в 2009 г. до 153,5 млрд м3 2020 г., т.е. более чем в три раза [2].

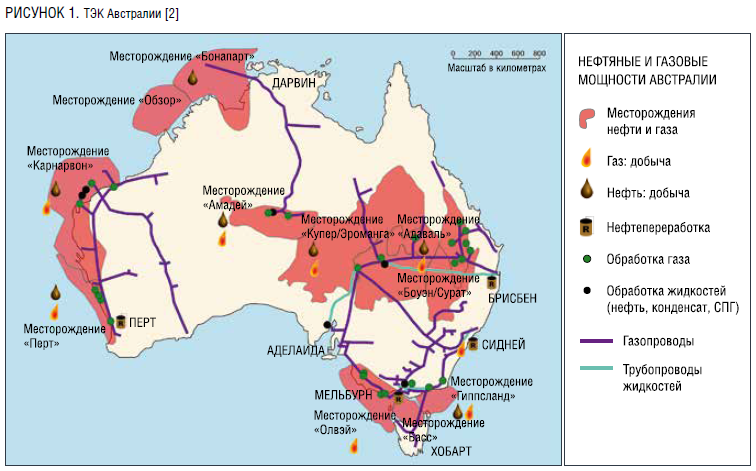

Газовые провинции Австралии значительно разнесены друг от друга и фактически изолированы:

- Западная Австралия (поставки газа осуществляются с промысловых комплексов шельфового бассейна Carnarvon. Это более 60 % газа для всего экспортируемого СПГ);

- Северная территория (шельфовый бассейн Bonaparte и континентальный Amadeus, занимающих в добыче не более 3 %);

- Восточная и Южная Австралия (шельфовые бассейны Gippsland (доля в добыче около 10 %), Otway (около 5 %) и Bass, а также континентальные Cooper/Eromanga (5 %) и Bowen/Surat.

Так как большинство газовых запасов Австралии залегают на дне северо-западного побережья страны и удалены от крупнейших потребителей внутри страны, но расположены относительно недалеко от крупнейших мировых импортеров СПГ – Японии, Южной Кореи, Китая и Индии, экономически эффективна организация крупнотоннажных проектов, нацеленных в первую очередь на экспорт СПГ. Происходит постоянный значительный приток инвестиций в эту отрасль, например в проект Pluto, разрабатываемый компанией Woodside, вложено 11 млрд долларов, а в проект Gorgon, реализуемый Chevron, Exxon Mobil и Shell, – более 50 млрд долларов, а из-за высокой привлекательности СПГ-проектов Австралии эти же мировые гиганты в течение последних 6–8 лет избавлялись от инвестиций в австралийские НПЗ в пользу СПГ из-за большого роста СПГ-рынка [3]. На рисунке 1 представлена карта основных газовых мощностей на Австралийском континенте [2].

Одно из первых газовых месторождений Карнарвон расположено на шельфе у западной части страны, отсюда по газопроводам газ направляется либо потребителям, либо на переработку и сжижение. Тем не менее самая разветвленная и обширная сеть газопроводов расположена на востоке в старых промышленных и в густонаселенных районах Сиднея, Мельбурна и Аделаиды, но из-за географических особенностей сырьем для этой сети в основном служит метан угольных пластов из-за большого количества угольных шахт.

В стране, как уже было отмечено, нет единой системы газоснабжения, и каждая провинция самостоятельна решает вопрос с газоснабжением, тем более что организация единой сети осложнена наличием в центре материка пустынь и развитостью рынка СПГ.

Годом начала экспорта СПГ Австралией считается 1989, когда первые две линии по сжижению природного газа мощностью 4 млн тонн в год были построены в рамках проекта North West Shelf на северо-западе страны. Учитывая показатели, через три года оператором проекта австралийской Woodside была введена еще одна линию, а уже в 1995 году, учитывая накопленный опыт, производительность каждой линии была увеличена еще на 0,5 млн тонн, и после этого длительное время это производство являлось единственным в стране. В отличие от периодов развития СПГ в России [4], следующий этап индустрии СПГ Австралии начался в 2000-х, когда были построены еще две линии, которые с учетом последующей оптимизации смогли производить более 9 млн тонн в год, а к концу 2010 гг. австралийские мощности достигли уже 20 млн тонн в год, что позволило стране стабильно находиться во втором эшелоне экспортеров СПГ в компании Индонезии, Малайзии и Нигерии, но значительно далеко от лидера, которым тогда уже являлся Катар [2].

На волне значительного повышения спроса на СПГ с конца 2009-го по начало 2012 года были приняты важнейшие инвестиционные решения по семи проектам так называемой «австралийской волны» сжиженного газа, которая должна была к 2015–2017 годам сделать Австралию лидером по экспорту СПГ, при этом общая мощность новых заводов должна была превысить 61 млн тонн, а уже в 2012 году Woodside запустила проект-предвестник предприятий новой волны – Pluto LNG на 5 млн тонн. Таким образом, после ввода всех линий австралийцы должны были догнать и перегнать Катар, что в конечном счете и произошло в 2019 году. Австралия стала крупнейшим экспортером СПГ с производством в 85 млн тонн СПГ – против 75 млн тонн у Катара. Такому росту страна обязана появлением десятка новых терминалов СПГ по всему континенту, в том числе на восточном рынке [2, 5].

К началу 2020 года на территории страны были построены и работали 10 крупных СПГ-заводов общей мощностью в 88 млн тонн в разных частях континента. Несмотря на то, что запуск многих из них пришелся на 2016–2018 гг., то есть на период низких цен на нефть (цены на австралийский СПГ привязаны к нефтяным), все они были запущены в срок и сохраняют высокий уровень бронирования мощностей до 90 % по состоянию на первую половину 2020 года [2]. Все новые проекты можно условно разделить на две группы: на севере и северо-западе строились мощности по сжижению газа, добываемого на шельфе Австралии, а на относительно густонаселенном северо-востоке – СПГ-заводы на ресурсной базе месторождений метана угольных пластов, что предопределило основные проблемы в дальнейшем [2]. Газовая регионализация Австралии приводит к конфликту интересов внутреннего и международного рынков СПГ, когда производители вынуждены отгружать СПГ «с оглядкой» на ситуацию с профицитом или дефицитом газа в самой стране. Изолированность трех газовых провинций друг от друга приводит к необходимости развития не только внешней торговли СПГ, но и снабжению своих собственных регионов, что не всегда на руку производителям. Случаются и провальные проекты, такие как Prelude FLNG, который при всей своей грандиозности пока создает больше технических и экологических проблем, которые предстоит решать, в том числе, правительству Австралии. Таким образом, путь в лидеры индустрии оказался неидеальным и для бизнеса, и для репутации операторов и инвесторов проектов, среди которых были практически все крупнейшие нефтегазовые гиганты США и Европы.

Литература

1 Кондратенко А.Д., Карпов А.Б., Мещерин И.В. Российские производства по сжижению природного газа // Деловой журнал Neftegaz.ru. – 2019. – № 10 (94). – С. 68–80.

2 Погосян А. Сжиженные надежды: австралийский рынок СПГ в условиях энергоперехода [Электронный ресурс] // Энергетическая политика, 2020. URL: https://energypolicy.ru/a-pogosyan-szhizhennye-nadezhdy-avstralijskij-rynok-spg-v-usloviyah-energope... (дата обращения: 21.04.2023).

3 Австралийский СПГ: кто на новенького? [Электронный ресурс] // InvestFuture, 2019. URL: https://investfuture.ru/news/id/avstraliyskiy-spg-kto-na-novenkogo (дата обращения: 21.04.2023).

4 Карпов А.Б., Мещерин И.В., Козлов А.М., Бутырская К.Г. СПГ в России. Путь производственных мощностей // Деловой журнал Neftegaz.ru. – 2020.– № 4 (100). – С. 178–185.

5 Белова М. Австралийский СПГ [Электронный ресурс] //«Газпром», 2019, № 10, с. 36–39. URL: https://vygon.consulting/upload/iblock/621/gazprom_magazine_2019_10_belova_timonin.pdf (дата обращения: 21.04.2023).