Природа щедро одарила Россию важнейшими видами углеводородов – газом и нефтью, которые, как известно, являются не только энергетическим ресурсом, но и сырьем для производства широчайшего спектра химической и нефтехимической продукции. Это удобрения, пластмассы, красители, моющие средства, растворители, хладагенты, пестициды, фармацевтические препараты и др., без которых невозможно представить функционирование современного общества. Более того, внедрение химической и нефтехимической продукции в различные сферы экономики в значительной степени определяет уровень инновационного развития страны, укрепляет обороноспособность государства, способствует повышению комфортности бытового уклада.

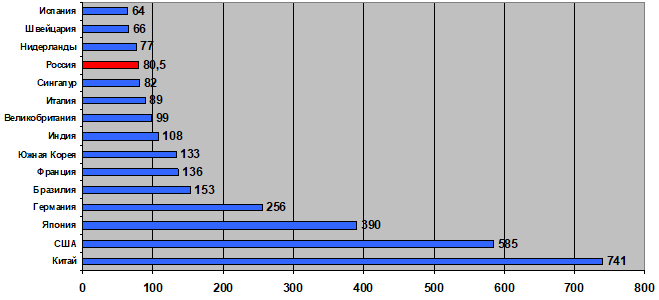

Богатые запасы углеводородов обеспечивают России лидирующие позиции среди газо-нефтедобывающих стран: по выработке нефти Россия уступает только Саудовской Аравии, газа – США (с 2011 года). Вместе с тем, по объемам производства химической продукции Россия занимает весьма скромные позиции (рис. 1), то есть сырьевой потенциал страны не используется в достаточной степени, в то время как Сингапур и Республика Корея, химическая индустрия которых работает практически полностью на импортном сырье, в рейтинговом списке много лет находятся на высоких рейтинговых уровнях, вырабатывая продукцию с высокой добавленной стоимостью. Корея, например, закупает углеводородного сырья примерно на 35 млрд.долл. в год, а продает продукцию его переработки на сумму более 100 млрд.долл.

Значимость химической и нефтехимической продукции в инновационном развитии многих отраслей промышленности и сферы услуг трудно переоценить и в основных странах мира химическая индустрия успешно развивается. По объемам производства химической и нефтехимической продукции мировым лидером стал Китай (рис.1), химические компании которого наряду с нефтью и газом в качестве сырья активно используют местный уголь, то есть в этой стране в целях производства химической и нефтехимической продукции, остро востребованной со стороны автомобилестроения, строительства, текстильной промышленности и т.д. используется весь арсенал углеводородного сырья. В результате продажи химической и нефтехимической продукции в Китае составляют примерно 10% ВВП, в то время как в России этот показатель на уровне 1,5%.

Ист.: Cefic, национальная статистика

РИС.1. Объем выпуска химической и нефтехимической продукции в 15 ведущих странах мира в 2012 г., млрд. долл.

Вместе с тем, при расчете выработки химической и нефтехимической продукции на одного жителя рейтинговая раскладка стран значительно отличается от представленной на рис. 1. Получается, что самым «продуктивным химическим государством» среди приведенных государств мира является Сингапур (табл.1), который в условиях территориальной ограниченности умудряется создавать химические производства на насыпных островных площадках. Российская химическая промышленность по показателю производства химической и нефтехимической продукции на душу населения уступает только самым густонаселенным странам - Индии и Китаю.

Таблица 1. Производство химической и нефтехимической продукции на 1 чел.

|

страна |

производство, долл/чел. |

|

Китай |

554,4 |

|

США |

1894,2 |

|

Япония |

3 070,8 |

|

Германия |

3 121,9 |

|

Бразилия |

805,2 |

|

Франция |

2 092,2 |

|

Р.Корея |

2 714,3 |

|

Индия |

88,5 |

|

Великобритания |

1 561,5 |

|

Италия |

1 343,2 |

|

Сингапур |

15 442,6 |

|

Нидерланды |

4 569,7 |

|

Россия |

567,0 |

|

Швейцария |

8 518 |

|

Испания |

1 358,8 |

Столь выраженное отставание российской химической промышленности в значительной степени объясняется структурой производства: в нашей стране еще с советских времен отрасль ориентирована прежде всего на выпуск крупнотоннажной продукции с небольшой долей прибавленной стоимости. Разработанная в 2008 году Стратегия развития химической и нефтехимической промышленности России на период до 2015 года была также ориентирована главным образом на крупнотоннажный сектор и за период 2010-2013 гг. были введены в эксплуатацию производства по выпуску поликарбонатов, полистирола, полипропилена, полиэтилентерефталата, серной кислоты, полиамида, автомобильных шин и т.д. Введение в эксплуатацию ряда производств по выпуску полимеров способствовало снижению импортозависимости и развитию отечественной промышленности переработки пластмасс.

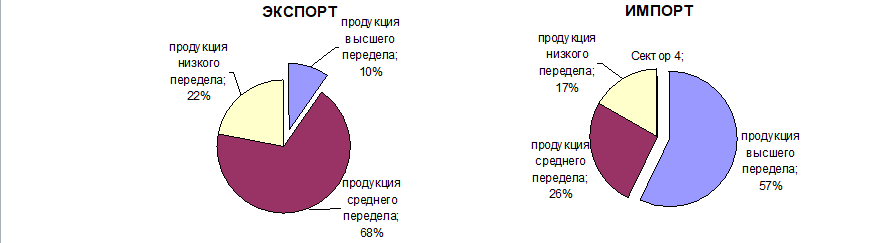

Структура производства химической и нефтехимической продукции определяет структуру экспорта российского химического комплекса, в которой превалирует крупнотоннажная продукция среднего передела – минеральные удобрения, органические и неорганические полупродукты. В структуре импорта, напротив, основной компонентой является высокотехнологичная продукция (рис.1), дефицит в которой формируется вследствие роста спроса со стороны отраслей-потребителей при недостаточных объемах собственных производств или полном их отсутствии. В последние 3 года на импорт химической и нефтехимической продукции затрачивается от 24 до 28 млрд.долл., что составляет примерно 9% всех валютных затрат России на импорт, в том числе на закупку высокотехнологичной продукции химического комплекса затраты составляют примерно 15 млрд.долл. Определенную лепту в расширение объемов импорта вносит узость марочного ассортимента выпускаемой продукции и низкая конкурентоспособность отечественных химикатов, причем не только по потребительским параметрам, но и по цене несмотря на пока еще низкие внутренние цены на природный газ.

РИС. 2 – Структура экспорта и импорта химической и нефтехимической продукции в 2013 г, %

Импорт высокотехнологичной химической и нефтехимической продукции – продукции так называемой малой химии - это большой провал в развитии отечественного химического комплекса. Оказавшись вне зоны внимания со стороны правительственных ведомств, профильные НИИ и ФГУПы, призванные ее обслуживать, в значительной степени утратили свой научный потенциал и только отдельные из них (причем, в основном благодаря энтузиазму руководителей) сохранили наукоемкие малотоннажные производства. Поэтому возрождение малой химии – одна из главных задач химического комплекса.

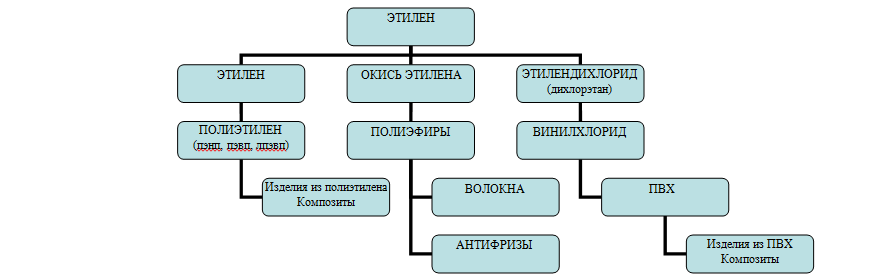

Не раскрывая цепочки передела углеводородов до конечной продукции можно смело утверждать, что этилен - «якорное» сырье для получения широкой гаммы химической и нефтехимической продукции, в том числе высокотехнологичных товаров малой химии, закупаемых по импорту.

Схема 1 –Основные направления переработки этилена в химическую продукцию

В России производственный потенциал по выпуску этилена недостаточен для решения задач, стоящих перед химиками, в том числе в области импортозамещения. В настоящее время мощность пиролизных установок в России составляет около 3,5 млн.т, в то время как в США – 27 млн.т, в Саудовской Аравии – 12 млн.т, а в Китае, где текущая пятилетка названа «пятилеткой этилена», мощности по этилену возрастут с 13,5 до 30 млн.т. Показателен пример развития производства этилена в Иране, который в тяжелейших условиях экономических санкций довел мощности по этилену с 1 до 7 млн.т и вышел на мировой рынок с продуктами его переработки.

В апреле 2014 года в двух министерствах – Минпромторге и Минэнерго - была утверждена Стратегия развития химического и нефтехимического комплекса России на более отдаленную перспективу – до 2030 года. Данный документ в качестве основных задач определил повышение конкурентоспособности отечественной химической и нефтехимической продукции и укрепление национальной безопасности за счет обеспечения ОПК и стратегических отраслей качественной отечественной продукцией специальной химии. Решение этих задач особенно актуально в условиях угроз со стороны США и других стран ограничивать поставки по импорту товаров, используемых в наиболее значимых сферах экономики. В перечень потенциально запрещенных к ввозу могут войти и химические товары, необходимые для развития оборонных и социальных сфер российской экономики, среди которых – спецпластмассы, химикаты-добавки к пластмассам и резино-техническим изделиям (пластификаторы, вулканизаторы, антипирены и др.), ионообменные смолы, а также катализаторы, без которых невозможна работа ни одного нефтегазоперерабатывающего производства. Поэтому вопросы развития производства высокотехнологичной химической и нефтехимической продукции, в том закупаемой по импорту, обсуждаются на многих площадках, в том числе на совещаниях в Минпромторге, Минэнерго, на научных форумах, конференциях и т.д.

Процесс получения высокотехнологичной нефтегазохимической продукции имеет не менее 3-х стадий переработки, при этом на каждой ступени идет процесс наращения добавочной стоимости. Так, по данным Росстата в 2013 году ценовая линейка переработки этана выглядела следующим образом: цена на этан - 8 500-10 000 руб/т; на этилен 25 665 руб/т, на полиэтилен – 49 850 руб/т, а на полимерную пленку – 94 203 руб/т, то есть за 3 передела этана можно получить10-ти кратный выигрыш.

Как известно, этан входит в состав природного газа (до 6%) и для его использования в качестве химического сырья необходимо отделение от основной фракции – метана. «Татнефтехиминвест-холдинг» имеет проект выделения этана и других ценных компонентов - пропана и бутана - из природного газа валанжинских горизонтов Уренгойского и Ямбургского месторождений «Газпрома» и его дальнейшей переработки на территории республики. По замыслу холдинга, для реализации проекта необходимо организовать раздельный сбор и подготовку валажинского и сеноманского газов и построить перемычку Уренгой—Ямбург длиной 7 км. В дальнейшем валажинский газ объемом 28 млрд. кубометров мог бы транспортироваться до газоперерабатывающих заводов Татарстана по отдельному трубопроводу, выделенному из состава действующих с соответствующей реконструкцией. Однако до настоящего времени судьба проекта не решена и, как показывает практика, при экспорте природного газа по трубе ценнейшее сырье вместе с метаном уходит за рубеж.

В последние годы в мире все большую роль в качестве сырья для химической продукции играет метанол, получаемый из природного газа через конверсию метана в синтез-газ (смесь СО и Н2) с его последующим каталитическим превращением в метанол. Спрос на метанол в мире растет высокими темпами, особенно после разработки и внедрения технологии «метанол-в-олефины» (МТО или МТР): в 2011 году спрос составил 55,4 млн.т, в 2013 году – 65 млн.т, в 2016 году ожидается на уровне 92,3 млн.т.

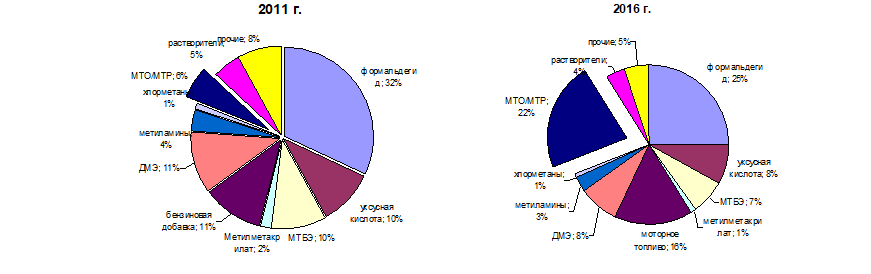

РИС. 3. Структура потребления метанола в среднем по миру, %

В России рынок метанола до настоящего времени развит в недостаточной степени: в 2013 году было произведено 3,52 млн.т, из них 1,34 млн.т поставлено на экспорт. При этом структура потребления метанола скудна и не соответствует мировой тенденции: около половины метанола, поступающего на внутренний рынок, перерабатывается в формальдегид и далее в содержащие формальдегид смолы (фенол-формальдегидные, меламин-формальдегидны, карбамид-формальдегидные). Синтез МТБЭ занимает более скромное место в структуре потребления (38%), причем это направление переработки развивается наиболее динамично из-за роста спроса на высокооктановые топлива. Таким образом, структура потребления метанола может быть диверсифицирована в сторону получения продукции с более высокой добавленной стоимостью, в том числе продукции, закупаемой по импорту.

Рост импорта химической и нефтехимической продукции при наличии огромных сырьевых ресурсов– это укор российскому бизнесу, не использующему с надлежащим эффектом этот дар природы, особенно природный газ, являющийся более экологичным и дешевым видом сырья для производства широкой гаммы востребованной рынком продукции. Мировая практика показывает, что глубокая переработка углеводородов за счет выпуска продукции с высокой добавленной стоимостью приносит хорошие прибыли и России необходимо более активно использовать этот инструмент повышения ВВП.

Важно отметить, что процесс углубления переработки углеводородного сырья и получение высокотехнологичной продукции, в том числе закупаемой по импорту, не может проходить без поддержки государства. Среди государственных мер, необходимых для активизации этого процесса, особенно действенными представляются следующие:

-

создание рациональной рыночной среды путем нормативно-правового и тарифного регулирования, финансово-кредитных и налоговых преференций;

-

создание инфраструктуры через механизм частно-государственного партнерства.

Хотелось бы верить, что процесс углубления переработки углеводородного сырья и выпуск высокотехнологичной химической и нефтехимической продукции, в том числе закупаемой по импорту, при содействии государства примет необходимые масштабы, а инвесторы, готовые на практике внедрять принцип роста добавочной стоимости от переработки сырья в конечную продукцию, получат достойный маржинальный эффект. Пришло время действовать.