Висовое нефтяное месторождение расположено на территории Ненецкого автономного округа Архангельской области в 250 км северо-восточнее от административного центра округа г. Нарьян-Мара – крупного речного и морского порта на крайнем северо-востоке Европейской части России. Месторождение входит в состав Хорейверской нефтегазоносной области Тимано-Печорской нефтегазоносной провинции [1, 2]. Право на пользование недрами Висового месторождения принадлежит ООО «СК «РУСВЬЕТПЕТРО».

Открыто месторождение в результате поисково-разведочного бурения в 1990 году, когда при испытании фаменских отложений верхнего девона был выявлен объект (нефтяной пласт «D3fmIII»), состоящий из двух залежей.

ВНК первой залежи принят на средней отметке 3059,3 метров между подошвой нижнего нефтенасыщенного и кровлей верхнего водонасыщенного коллекторов, где получены чистые притоки нефти и воды.

Залежь массивного типа, ее размеры – 5,8×2,3 км, высота залежи – 49 м, эффективная нефтенасыщенная толщина в скважине составляет 8,5 м.

ВНК второй залежи принят на средней отметке 3037,6 метров и меняется от -3036,2 м до -3039,0 м.

Залежь массивного типа, ее размеры – 6,5×1,2 км, высота залежи – 39 м, эффективные нефтенасыщенные толщины по скважинам меняются от 0,5 м до 8,3 м.

Опыт разработки соседних месторождений со сходными технологическими показателями (Северо-Хоседаюское, Тэдинское, Ардалинское) говорит о том, что разбуривание объекта должно носить избирательный характер при режиме разработки с заводнением. С учетом геологических условий, сетка может быть разряжена, т.к. карбонатные коллекторы этих месторождений отличаются высоким коэффициентом охвата за счет системы высокопроницаемых трещин.

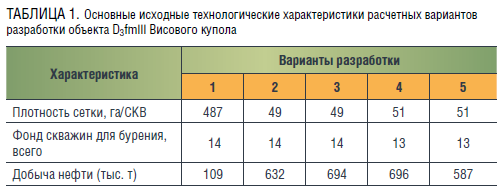

Таким образом, рассмотрено пять технологических вариантов разработки для объекта D3fm-III (таблица 1)

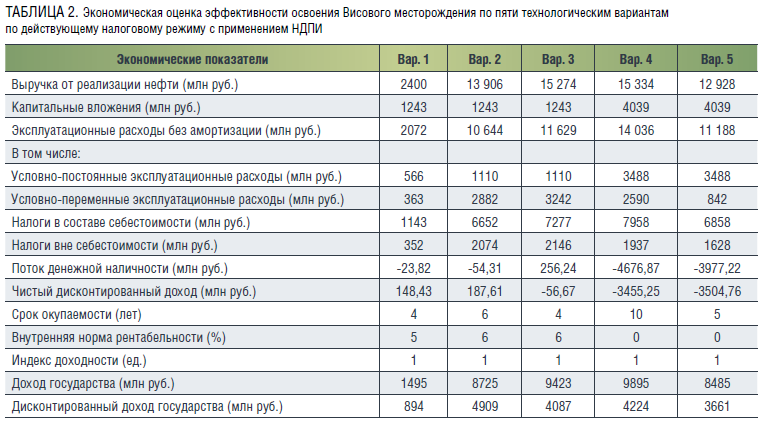

В соответствии с принятыми условиями освоения участка по каждому варианту разработки определена система показателей, характеризующая эффективность его освоения с применением налога на добычу полезных ископаемых (НДПИ) (таблица 2) [3, 4].

К числу этих показателей относятся: выручка от реализации добываемой продукции, капитальные вложения, эксплуатационные затраты на добычу нефти, чистый доход, чистый дисконтированный доход, доход государства, дисконтированный доход государства. Расчет проводился на начало 2021 года за лицензионный срок разработки 25 лет по данным недропользователя.

Как показывают расчеты, действующий налоговый механизм с применением НДПИ делает разработку рассматриваемого участка практически по всем вариантам убыточной. Альтернативой данному налогообложению может послужить механизм соглашений о разделе продукции (СРП), который успешно применяется во многих нефтегазодобывающих странах [4].

Необходимо отметить, что в нефтегазодобывающей отрасли России пока не создана удовлетворительная расчетная модель экономической оценки вариантов разработки на условиях СРП. Существующие разные методические подходы для условий СРП и несовершенство законодательной базы в России не дают однозначных и надежных результатов расчета, что затрудняет принятие решения о целесообразности применения этого налогового режима в отечественной нефтяной отрасли.

В связи с этим был разработан альтернативный методический подход и составлена экономико-математическая модель определения эффективности освоения месторождений на условиях СРП с учетом обобщения зарубежного опыта [4–7].Экономическая модель может послужить логическим продолжением экономической методики комплексной оценки нефтегазовых месторождений при действующем налогообложении [6]. Для оценки вариантов был сохранен многокритериальный подход по основным критериям оценки вариантов (рис.1)

Модель предусматривает расчет прибыльной продукции, под которой понимается разница между выручкой от реализации продукции на внутреннем и внешнем рынках, за вычетом той части, которая идет на уплату налога на добычу и величины компенсационной продукции на покрытие необходимых затрат инвестору. Прибыльная продукция подлежит распределению между инвестором и государством. Расчет прибыльной продукции (Ппt) производится по следуюшей формуле:

где

Вt – выручка от реализации продукции;

Ндобt – налог на добычу полезных ископаемых;

Кпt – величина компенсационной продукции.

Величина чистого дохода (ЧДt) включает долю прибыльной продукции инвестора за вычетом разницы (DПt) между компенсационной продукцией и необходимыми затратами (Зt), а также налога на прибыль (Нпрt) взятого от величины прибыльной продукции инвестора. Расчет критерия производится по следующей зависимости:

где

А1 – доля инвестора.

Чистый дисконтированный доход рассчитывается по формуле:

где

Е – норматив приведения, t – текущий год разработки.

В необходимые затраты входят капитальные вложения производственного и непроизводственного назначения, эксплуатационные расходы без амортизации, сгруппированные в условно-постоянные, условно-переменные, страховые социальные отчисления (3зпt) и отчисления на транспорт продукции(3трt). Расчет осуществляется по следующей зависимости:

Доход государства (Дгt) складывается из установленной договорным соглашением доли прибыльной продукции государства и налогов в бюджет. В него входят налог на добычу полезных ископаемых и налог на прибыль. Расчет производится по следующей формуле:

где

А2 – доля государства.

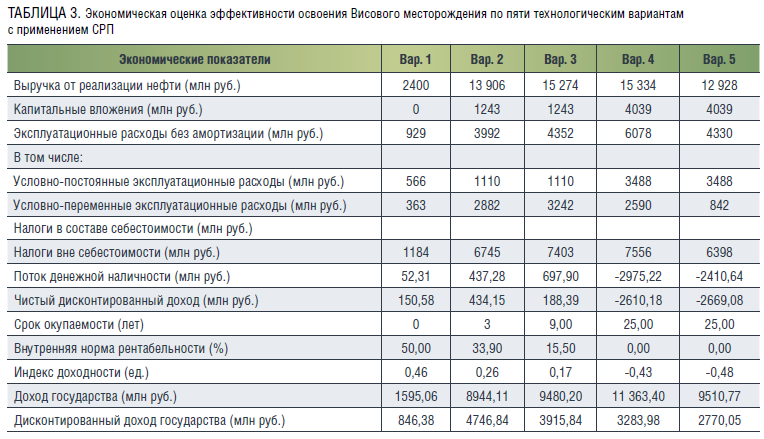

Экономическая оценка эффективности освоения Висового месторождения по пяти технологическим вариантам с применением СРП представлена в таблице 3.

Анализируя результаты расчетов, можно сделать вывод, что из пяти представленных вариантов наиболее предпочтительным является второй технологический вариант, обеспечивающий наибольшую величину ЧДД недропользователя и максимальный дисконтированный доход государства за проектный срок в 25 лет при норме дисконта 10 %.

Следует пояснить, что оценка вышеуказанного варианта по модели СРП была проведена при 90 процентах максимального покрытия затрат (компенсации) за счет реализованной нефти, а также при распределении прибыльной продукции между государством и инвестором соответственно 40 и 60 процентов, так как месторождение низкодебитное.

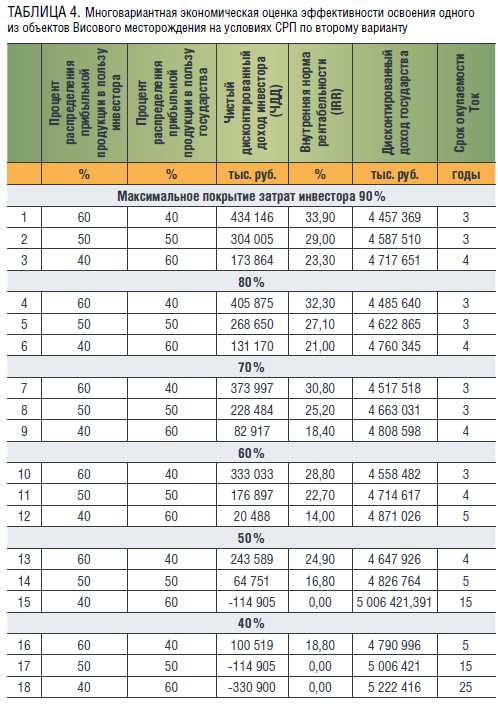

Для определения закономерностей изменения дохода государства и инвестора на условиях СРП были также проведены расчеты для других условий выделения компенсационной продукции, идущей на покрытие затрат и распределение доходной нефти. При этом исследовался широкий диапазон изменения максимального покрытия затрат от 90 до 40 процентов и распределение прибыльной продукции от 40 до 60 процентов для инвестора. Все расчеты проводились с оценкой реализации продукции по ценам на внутреннем и мировом рынке, соответственно 70 и 30 процентов.

Из построенных полученных результатов видно, что государство, как хозяин ресурсов и запасов при всех процентах реализации продукции, идущей на покрытие затрат инвестора и при фиксированном распределении прибыльной нефти, всегда получает доход без каких либо финансовых затрат и риска (таблица 4).

Таким образом, разработанная модель СРП может стать гибким инструментом для оценки освоения различных месторождений, особенно низкодебитных, и послужить основой для проведения переговоров между государством и инвестором.

Статья подготовлена по результатам научных исследований, выполненных в рамках государственного задания по теме: «Фундаментальный базис энергоэффективных, ресурсосберегающих и экологически безопасных, инновационных и цифровых технологий поиска, разведки и разработки нефтяных и газовых месторождений, исследование, добыча и освоение традиционных и нетрадиционных запасов и ресурсов нефти и газа; разработка рекомендаций по реализации продукции нефтегазового комплекса в условиях энергоперехода и политики ЕС по декарбонизации энергетики (фундаментальные, поисковые, прикладные, экономические и междисциплинарные исследования)» № в РОСРИД 122022800270-0.

Литература

1. Желтов Ю.П. Разработка нефтяных месторождений / М.: Недра, 1986, 332 с.

2. Витязев Я.Д., Савенок О.В. Анализ текущего состояния и перспективы разработки Висового нефтяного месторождения/ http://id-yug.com/images/id-yug/SET/2021/4/2021-4-231-246.pdf.

3. ФЗ РФ от 21.02.1992 г. № 2395-1 «О недрах» (редакция от 1.04.2022 г.) [Электронный ресурс] URL:https://legalacts.ru/doc/zakon-rf-ot-21021992-n-2395-1-o/ (дата обращения: 2022-03-11).

4. Налоговый кодекс Российской Федерации. Части первая и вторая: текст с посл. изм. и доп. на 1 февраля 2022 г. [Электронный ресурс]. URL:https://nalog.garant.ru/fns/nk (дата обращения: 2022-03-11).

5. Богаткина Ю.Г. Оценка эффективности инвестиционных проектов в нефтегазовой отрасли с использованием механизмов автоматизированного моделирования. –М.: Макс-Пресс, 2020. – 248 с.

6. Пономарева И.А., Богаткина Ю.Г., Еремин Н.А. Комплексная экономическая оценка месторождений углеводородного сырья в инвестиционных проектах // М.: Наука, 2006 г., 134 с.

7. Пономарева. И.А., Богаткина Ю.Г., Еремин Н.А., Лындин В.Н. Методика формирования нормативов капитальных вложений в нефтегазовых инвестиционных проектах // ВНИИОЭНГ, Проблемы экономики и управления нефтегазовым комплексом, № 2, 2019, с. 10–16.