Ключевые слова: метод Ланга, прогнозирование стоимости объектов, капитальные затраты, сметный расчет, инвестиционный проект

Эффективное управление инвестиционными проектами невозможно без точной оценки капитальных вложений. Метод Ланга (англ. The Lang method), применяемый в Северной Америке и Западной Европе, предлагает быстрое определение капитальных затрат на ранних этапах планирования. Он особенно актуален в ситуациях, когда информация о стоимости аналогичных проектов отсутствует. При разумном применении и понимании диапазона погрешности результатов, метод Ланга может стать незаменимым инструментом для ускорения инвестиционного планирования в химической промышленности и смежных отраслях.

Применение метода Ланга в других странах, особенно в условиях, отличающихся от американского рынка, может вызвать определенные проблемы. Капитальные затраты на проекты зависят от множества местных условий, и оценка, основанная на американском контексте, может оказаться невалидной. Например, затраты на рабочую силу в других странах заметно отличаются от тех, что наблюдаются в США, что влияет на общую стоимость проекта. В каждой стране может быть свой набор переменных, влияющих на капитальные затраты, и их неучет может привести к ошибкам в расчетах. Метод Ланга, несмотря на свою эффективность, требует внимательного подхода и учета множества параметров, чтобы обеспечить точность и надежность оценок капитальных затрат в различных условиях.

Таким образом необходимо определить, насколько метод, основанный на факторах Ланга, применим на территории Российской Федерации и нуждается ли в адаптации для более точной оценки затрат. Это позволит гораздо эффективнее оценить затраты и принимать обоснованные решения при планировании и управлении проектами в Российской Федерации.

Методология расчетов и практическое применение факторов Ланга

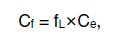

Основой метода Ланга являются статические данные о капитальных затратах на завершенные проекты. Метод служит средством для оценки капитальных затрат, основанной на информации о стоимости ключевого технологического оборудования, используемого в химических производственных процессах. Он предполагает умножение общей стоимости оборудования на заранее определенный фактор, обеспечивает быстрый способ прогноза затрат для проектов.

Основная формула расчета методом Ланга выглядит следующим образом:

где:

Cf – капитальные затраты,

Ce – общая стоимость всех основных единиц оборудования базового технологического процесса: колонн, теплообменников, насосов, резервуаров для хранения и т.д.

fL – фактор Ланга, который зависит от типа процесса переработки [2].

Результат стоимостной оценки, полученный данным методом, учитывает прямые и косвенные затраты, связанные со строительством заводов.

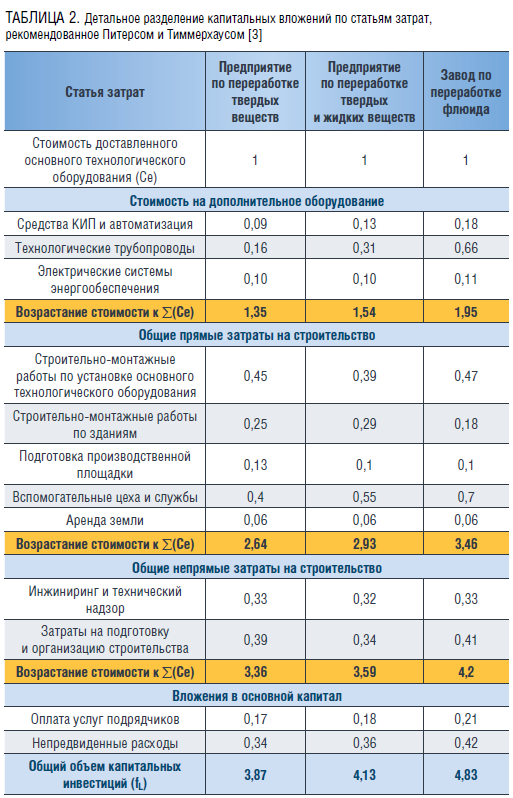

Прямые затраты включают стоимость основного технологического оборудования, строительно-монтажных работ, технологических трубопроводов, КИПиА и систем энергообеспечения.

Косвенные затраты учитывают стоимость проектирования и инжиниринга, премии подрядчика, а также резерв на непредвиденные расходы [2].

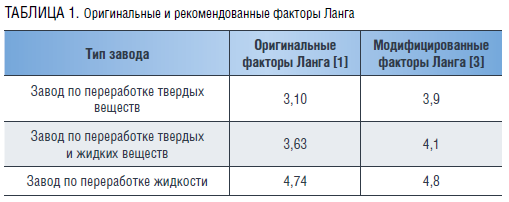

Факторы Ланга были подробно разработаны на основе анализа 156 смет капитальных затрат, опубликованных в журнале Chemical Engineering в 1963 году. Дальнейшее уточнение, проведенное Питерсом и Тиммерхаусом в 1968 году, привело к наиболее широко принятым значениям факторов Ланга [1].

С момента своего внедрения метод не раз претерпел изменения и стал более совершенным. В 2023 году была представлена новая модификация метода, в рамках которой авторы сосредоточились на исследовании взаимосвязи между общей стоимостью завода и стоимостью оборудования. Целью данного исследования стало определение оптимального диапазона коэффициента Ланга для применения в оценке четвертого класса. Для достижения этой цели автор проанализировал 92 проекта компании PERTAMINA за период с 2017 по 2022 годы.

Полученные результаты продемонстрировали стойкую и значимую корреляцию между двумя ключевыми финансовыми показателями. В итоге, авторы пришли к выводу, что диапазон коэффициента Ланга от 3,00 до 5,33 является наиболее точным и надежным для обновленной оценки затрат четвертого класса AACE на заводах по переработке жидкостей в Индонезии [3].

В таблице 1 представлены оригинальные и рекомендованные факторы Ланга, полученные Питерсом и Тиммерхаусом.

Практическое применение

В рамках настоящего исследования были рассмотрены три проекта с целью демонстрации возможностей применения факторов Ланга. Был проведен анализ и сравнение по ключевым статьям затрат, таким как: подготовка территории строительства, строительно-монтажные работы основного технологического оборудования и зданий, электрические системы энергообеспечения, а также КИПиА и проектно-изыскательские работы.

Ключевые параметры сравниваемых проектов:

· Территориальная расположенность – Российская Федерация;

· Уровень цен – 2 квартал 2024 год;

· Данные взяты на стадии ПД.

Проект №1

Основное технологическое оборудование – установка производства метанола, производительность установки – 5 000 тонн/сутки.

Климатическая зона –арктическая.

Тип предприятия – Предприятие по переработке газа

Проект №2

Основное технологическое оборудование – установка производства водорода, производительность установки – 1 100 тыс. м3/год.

Климатическая зона – умеренно-муссонная.

Тип предприятия – Предприятие по переработке газа

Проект №3

Основное технологическое оборудование – установка производства серы, производительность установки – 60 тонн/сутки.

Климатическая зона– умеренно-континентальная.

Тип предприятия – Предприятие по переработке нефти

В настоящем исследовании используются данные сводного сметного расчета для проведения сравнительного анализа. По международной классификации AACE оценку стоимости можно отнести к 3-му и к 4-му классам точности, что говорит о значительном уровне проработки технических решений. Сводный сметный расчет предлагает гораздо более детализированное представление, опираясь на конкретные проектные решения и точные вычисления. При этом пределы погрешности для указанных классов составляют:

· Класс 3:

o Нижняя граница погрешности: от -10% до -20%;

o Верхняя граница погрешности: от +10% до +30%.

· Класс 4:

o Нижняя граница погрешности: от -15% до -30%;

o Верхняя граница погрешности: от -+20% до +50%.

Группировка статей затрат по сметному расчету осуществлена таким образом, чтобы облегчить их сопоставление с коэффициентами, составляющими фактор Ланга.

Сравнительный анализ вышеперечисленных статей затрат и подхода Ланга представлен в таблицах 3 и 4.

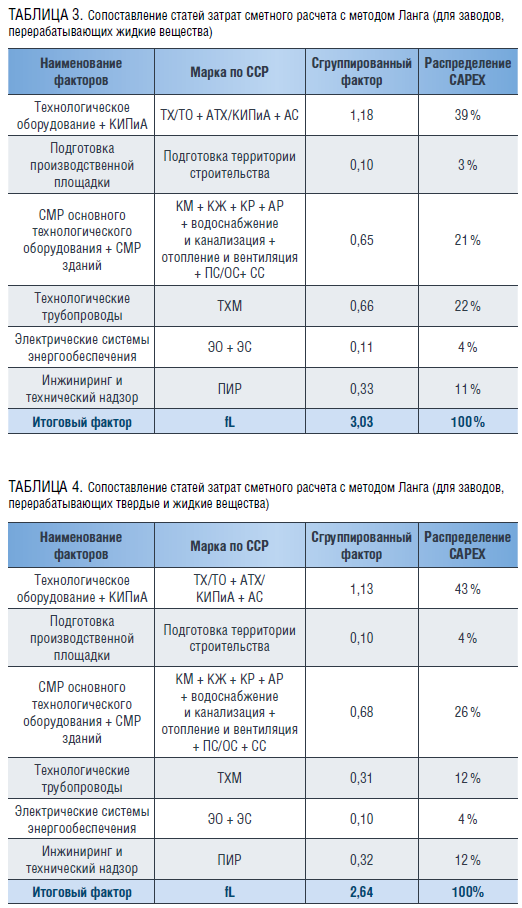

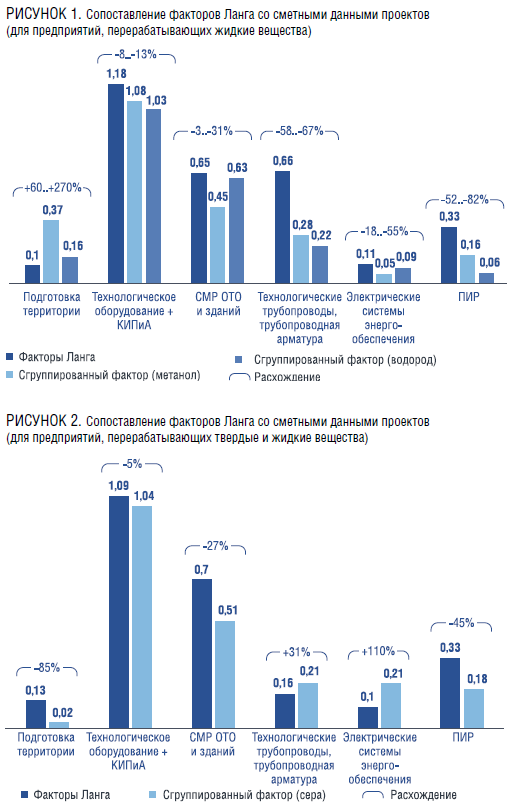

Сравнительный анализ статей расходов выявляет расхождения в различных категориях затрат.

· Подготовка территории

Различия обнаруживаются в затратах на подготовку территории, которые могут колебаться в диапазоне от +60 до +270 % для предприятий, перерабатывающих жидкие вещества и -85% для предприятий, перерабатывающие твердые вещества. В рамках настоящего исследования данные колебания могут быть объяснены тем, что инженерные изыскания на начальных этапах оценки стоимости проектов зачастую не проводятся, что дополнительно усложняет процесс точного прогнозирования затрат. Правильное выполнение инженерных изысканий способствует более точному и безопасному проектированию, что на стадии сметной оценки проекта может привести как к увеличению, так и к снижению расходов.

· Строительно-монтажные работы основного технологического оборудования и зданий

В отличие от вышеописанных результатов, в области строительно-монтажных работ, связанных с технологическим оборудованием и зданиями, наблюдаются менее выраженные колебания, которые находятся в диапазоне от -3% до -31% для предприятий, перерабатывающие жидкие вещества и -27% для предприятий, перерабатывающие твердые вещества. Эта динамика свидетельствует о более стабильном и предсказуемом подходе к бюджетированию в данном секторе.

· Технологические трубопроводы и трубопроводная арматура

Затраты на технологические трубопроводы демонстрирует колебания в диапазоне от -58% до -67% для предприятий, перерабатывающие жидкие вещества и +31% для предприятий, перерабатывающие твердые. Данное различие можно обосновать тем, что в Российской Федерации расходы на прокладку трубопроводов систематически оказываются ниже, чем в ряде других стран. Основной причиной этого явления выступает стоимость сварочных работ, которая ниже средней по США, а также наличие развитой собственной промышленной базы, что позволяет стране оптимизировать производственные процессы и снизить себестоимость.

· Системы электроснабжения

Системы электроснабжения также продемонстрировали некоторые расхождения, колеблясь в диапазоне от -18% до -55 для предприятий, перерабатывающие жидкие вещества и +110% для предприятий, перерабатывающие твердые вещества. Выявленные колебания могут быть связаны с технической сложностью систем, типом прокладки кабеля или изменением объемов работ.

· Проектно-изыскательские работы

Различия в колебаниях стоимости проектно-изыскательских работ, которые составляют от -52% до -82% для предприятий, перерабатывающие жидкие вещества и -45% для предприятий, перерабатывающие твердые вещества объясняется тем, что в Российской Федерации цены на ПИРы систематически ниже, чем в Соединенных Штатах и странах Европы. Эта ситуация напрямую связана с уровнем оплаты труда в этих регионах.

Результаты сравнительного анализа подчеркивают, что коэффициенты, составляющие фактор Ланга, демонстрируют расхождения со сметной оценкой. Однако важно отметить, что эти факторы в первую очередь предназначены для первичной оценки стоимости проектов. В частности, коэффициенты, касающиеся монтажа трубопроводов, трубопроводной арматуры и проектно-изыскательских работ, могут быть точечно адаптированы для повышения точности прогнозов затрат.

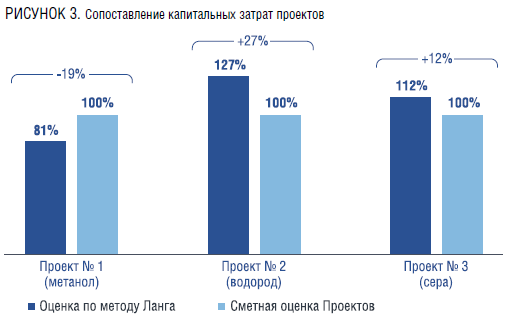

На рисунке 3 представлено сопоставление капитальных затрат проектов, включая все статьи затрат по методу Ланга со сметным расчетом стоимости.

Итог проведенного анализа показывает, что метод Ланга имеет широкий диапазон разброса значений для условий Российской Федерации. Согласно полученным данным, такой подход наиболее эффективен при оценке 5-го и, предварительно, для 4-го класса точности. Диапазон погрешностей общих капитальных затрат находится в пределах допустимых значений от -20%…+30% для этих классов оценки стоимости, хотя и имеет расхождения внутри статей затрат (так, нижняя граница погрешности колеблется от -15% до -30%, а верхняя – от +20% до +50% для 4-го класса, в то же время, для 5-го класса нижняя граница погрешности составляет от -20% до -50%, а верхняя – от +30% до +100%).

Заключение

Исследования подтверждают, что методология Ланга в оценке капитальных затрат может быть успешно применена к российским проектам, относящимся к 5-му классу и, предварительно, к 4-му классу оценки стоимости. Это открывает возможности для проведения оперативной оценки без необходимости детализации проекта до уровня, позволяющего выдать исходные данные для сметного расчета.

Однако для достижения необходимой точности в 4 классе требуется точечная адаптация некоторых коэффициентов. Анализ показал наличие системных расхождений в стоимости подготовки территории, монтажа трубопроводов и трубопроводной арматуры, а также проектно-изыскательских работ, что подчеркивает необходимость корректировок и гибкой адаптации данных параметров, принимая во внимание региональные и климатические условия, которые могут оказать влияние на проектные характеристики и затраты. Для корректировки остальных коэффициентов необходим более глубокий анализ первопричин.

Таким образом, при правильной адаптации и дополнительном анализе метод Ланга может и дальше служить ценной отправной точкой для прогнозирования стоимости проектов.

Литература

1. Product and process design principles (second edition), Warren D. Seider, J. D. Seader, Daniel R. Lewin – стр. 500 - 501

2. Проекты в области химической инженерии (wordpress.com)

3. Modifying the Lang Factor, Tangguh Wijoseno, ССP