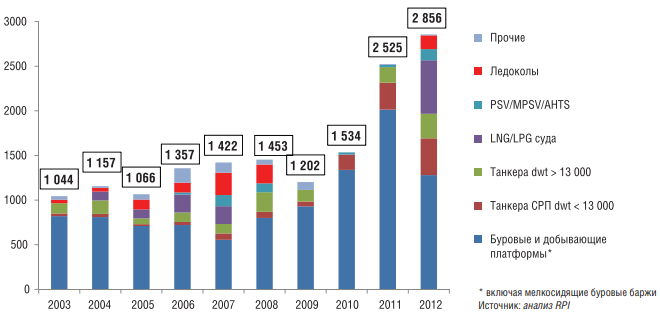

В отличие от мирового рынка судостроения, который переживает спад новых заказов и переизбыток мощностей (см. График 1). Рынок нефтегазового судостроения Росси и стран бывшего СССР напротив растет последние 10 лет, при этом основной его рост пришелся на 2010-2012 гг., что связано с активизацией шельфовых проектов в акваториях Южных (Черное, Азовское, Каспийское море), Арктических (Баренцево, Карское море) и Восточных морей (Восточно-Сибирское, Берингово, Охотское море) на различных стадиях (геологоразведка, бурение, добыча). Рынок нефтегазового судостроения России и стран бывшего СССР в период 2003-2012 гг. рос в среднем на 11% в год и составил 2,8 млрд. долл. против 1 млрд. долл. в 2003 году.

График 1. Рынок нефтегазового судостроения стран бывшего СССР, 2003-2012, млн. долл.

График 2. Соотношения мощностей и новых заказов на мировом рынке судостроения, 1976-2020

Основными факторами роста являются, прежде всего:

-

Развитие шельфовых проектов России, Казахстана, Туркменистана и Украины;

-

Рост перевозок нефти и нефтепродуктов по закрытым южным морям (Каспийское, Черное, Азовское) а также по внутренним водным путям России;

-

Рост объемов отгрузки СПГ из России;

-

Строительство собственных терминалов СУГ в России (в порту Усть-Луга, Порт Темрюк, Порт Тамань);

-

Развитие северного морского пути в связи с глобальным потеплением;

-

Рост отгрузок сырой российской нефти на Северо-Американский рынок танкерами.

Таблица 1. Основные факторы роста на рынке нефтегазового судостроения стран бывшего СССР, 2003-2022

В 2012 году основной вклад в прирост рынка в рассматриваемый период внесли следующие сегменты:

-

LNG/LPG суда – 33%;

-

Буровые и добывающие платформы – 25%;

-

Танкеры СРП дедвейтом меньше 13 000 тонн – 21%;

-

Танкеры дедвейтом больше 13 000 тонн – 9%.

В 2012 году основной вклад в рост объемов рынка был обеспечен следующими странами:

-

Россия – 84%;

-

Казахстан – 16%;

-

Украина – 11%;

-

Азербайджан внес отрицательный вклад -19% в общую динамику рынка.

В 2012 году основную долю на рынке нефтегазового судостроения, рассматриваемого региона, занимали верфи следующих стран:

-

Корейские верфи – 37%;

-

Российские верфи – 32%;

-

Казахстанские верфи – 12%;

-

Прибалтийские верфи – 7%.

В 2012 году основные объемы на рынке нефтегазового судостроения России и стран СНГ были распределены между следующими заказчиками:

-

Совкомфлот – 34%;

-

Exxon Mobil – 13%;

-

ЛУКОЙЛ – 10%;

-

Черноморнефтегаз – 7%;

-

В.Ф.Танкер – 6%;

-

Dragon Oil – 5%.

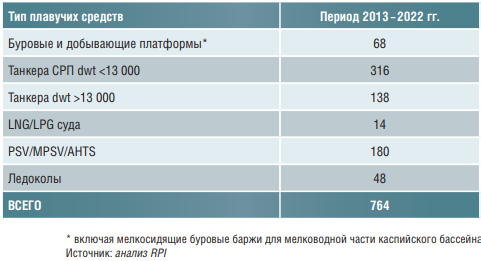

Согласно оценке RPI в 2013-2022 гг. рынок нефтегазового флота России и стран СНГ будет расти в среднем на 9,3% в год и к 2013 году составит 7 млрд. долл.

Авторы прогнозируют наибольшую динамику по следующим сегментам:

-

Суда PSV/MPSV/AHTS – 21,5% в год;

-

Ледоколы – 12,2%;

-

LNG/LPG суда – 8,8%;

-

Танкера dwt >13 000 – 8,6%;

-

Буровые и добывающие платформы – 6,9%.

График 3. Соотношения мощностей и новых заказов на мировом рынке судостроения, 1976 – 2020

Общие потребности в морской технике за этот период составят 764 ед. в том числе:

Таблица 2. Прогноз спроса на нефтегазовый флот в среднесрочную перспективу 2013-2022 гг., ед.

В условиях высоких темпов роста на рынке нефтегазового судостроения России и стран СНГ, иностранные мейджоры активно наращивают свою долю, используя свои сильные стороны:

-

Возможность строительство танкеров большого дедвейта (более 100 000 тонн);

-

Большой опыт и технологии в строительстве специализированных судов PSV/AHTS, LNG, сейсморазведочных судов;

-

Более низкую себестоимость работ.

В тоже время российские судостроители и судостроители стран СНГ.

Благодаря гибкой маркетинговой политике смогли найти ниши, где они могут на равных конкурировать с интернациональными гигантами отрасли:- СРП суда дедвейтом до 13 000 т;

- Строительство полнокомплектных судов и насыщенных корпусов многоцелевых и судов снабжения морских платформ;

- Ледоколы;

- Бункеровщики;

- Работа по постройке в буровых и добывающих платформ на северных морях, а также в рамках закрытого и локального рынка – каспийского бассейна.

Основным преимуществом российских верфей и верфей стран СНГ (Украина) является близость к региональным рынкам и наличие сильной проектной базы (особенно по танкерам СРП дедвейтом меньше 13 000 тонн, ледоколам, сложным корпусам специализированных судов).

Основным недостатком российских верфей и верфей стран СНГ является высокая энергоемкость производства в связи с потребностью в отоплении цехов в зимний период и высокая себестоимость продукции в связи более долгими сроками строительства и более высокой оплатой труда.

Надо отметить, что для повышения своей эффективности судостроительные верфи стран СНГ и России последнее время активно модернизируют свое производство.

А также строят новые производственные площадки, которые позволят им проникнуть на рынок крупнотоннажных судов дедвейтом более 100 000 тонн. В России, например, реализуется совместный проект – Верфь «Звезда-DSME» (совместное предприятие ОСК и южнокорейской компании Daewoo Shipbuilding Maritime Engineering, DSME) в бухте Большой Камень на Дальнем Востоке. Это верфь должна стать единственным в России судостроительным производством крупнотоннажной морской техники водоизмещением до 300 тыс. т. и объемом обрабатываемого металла в 220 тыс. т.

В отличие от России Украина на сегодняшний день уже имеет возможность строить крупнотоннажные танкера дедвейтом более 350 тыс. тонн на базе Николаевский судостроительного завода “Океан”. По сообщениям СМИ, НАК "Нафтогаз Украины" намерена заказать у николаевских судостроительных заводов ЧСЗ и "Океан" строительство 16 буровых платформ.

Одной из проблем в кризисный период 2009-2010 гг. была проблема финансирования строительства судов. Преодолеть данную проблему отчасти помогло использование финансирование строительства на российских верфях за счет лизинговых схем. Например, в 2010 году Морское Речное Пароходство подписало договор с лизинговой компанией «Газтехлизинг» на приобретение и использование с последующим выкупом трех танкеров общей стоимостью 1,5 млрд. рублей. По условиям договора, «Газтехлизинг» приобретал суда у судостроительного предприятия «Верфь братьев Нобель» и передавал их в лизинг Морскому Речному Пароходству.

Правовая неопределённость акватории Каспия не позволяет реализовывать строительство трубопроводных проектов по дну этого закрытого бассейна, что поддерживает в среднесрочной перспективе спрос на танкерный флот дедвейтом от 7 000 до 60 000 тонн. В таких условиях прикаспийские страны, а именно Казахстан, Туркменистан и Азербайджан строят новые верфи для удовлетворения спроса в ремонте и судостроении.

Также на Украине с начала 2012 года повысился спрос на танкерный флот класса «река—море» из-за остановки украинских нефтеперерабатывающих заводов (НПЗ) и роста объема импорта нефтепродуктов. Покупать танкеры, в частности, планирует компания Rompetrol, создав совместное предприятие с НАК «Нафтогаз Украины». По данным отраслевых аналитиков, для того чтобы обеспечить всех потенциальных заказчиков, необходимо выпустить минимум 30-40 танкеров дедвейтом 6-7 тыс. т.

Новые возможности для судостроителей открываются в связи с перспективами роста экспорта СПГ из России в связи с пуском Ямал СПГ и Штокманского месторождения. «Совкомфлот» уже предложил «Новатэку» создать два консорциума для покупки и эксплуатации газовозов ледового класса. При этом, согласно предложению, один консорциум может владеть газовозами, второй — их эксплуатацией.

Помимо строительства танкеров СПГ, российские судовладельцы рассматривают возможность строительства плавучих заводов СПГ. «Совкомфлот» предлагает англо-голландскому нефтегазовому концерну Shell изучить возможность строительства плавучих СПГ-заводов для работы на российском шельфе.

Активное развитие северного морского пути стимулирует развитие ледокольного сегмента судостроения. В 2012 году по СМП прошло 46 судов – против 34 в 2011-м и всего четырех в 2010-м. По данным Росморречфлота, в навигацию 2012 года по Севморпути было перевезено около 4 млн. тонн грузов, в том числе 1,2 млн. тонн транзитных, что на 53% больше, чем в 2011 году (820,8 тыс. тонн). В 2013 году ожидается рост транзитных перевозок на 5-6%.

Для обеспечения разведки и добычи на своих частях шельфа Каспия России, Казахстану, Азербайджану и Туркменистану потребуется более 30 буровых и добывающих платформ.

Подготовлена по материалам отчета RPI «Рынок строительства нефтегазового флота для акваторий России и стран бывшего СССР»