Трансформация мировых газовых рынков

Ситуация на мировом рынке газа меняется. Северная Америка вместо планов по наращиванию импорта газа превращается в его экспортера. Это кардинально меняет расклад сил не только на рынке атлантического бассейна, но и во всей мировой торговле. Оценки по возможностям экспорта газа из Северной Америки сильно отличаются. Это связано с двумя основными причинами – расхождениями в анализе ресурсной базы, потенциала добычи и её себестоимости, а также разными взглядами на конкурентоспособность этого газа на мировых рынках.

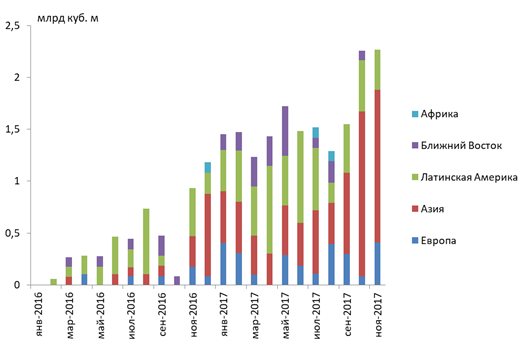

В 2016 г. большая часть СПГ из США была поставлена в Латинскую Америку, а в 2017 г. возросла доля Азии. Поставки в Европу в период янв.2016-нояб.2017 гг. составили менее 14% (Рисунок 1). Суммарный объем экспорта СПГ из США в 2017 г., по предварительным оценкам, превысил 20 млрд куб. м.

Рисунок 1 - Экспорт СПГ из США по регионам

Источник: EIA DOE, U.S. Natural Gas Exports and Re-Exports by Country.

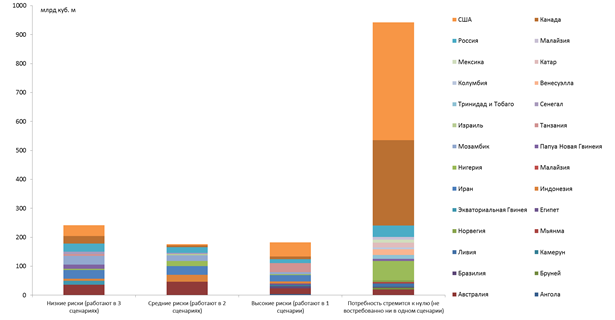

Проекты, которые уже ведены и находятся в стадии строительства, позволят уже в ближайшие годы США потенциально экспортировать около 90 млрд куб. м газа. Всего же заявлено проектов более чем на 400 млрд куб. м. Однако будет ли этот газ востребован на рынке? Сравнительный анализ востребованности СПГ проектов при различном состоянии рынков, показывает, что только 16% из всех заявленных в мире СПГ проектов имеют низкие риски, т.е. будут востребованы во всех трех рассматриваемых сценариях (Рисунок 2). А 61% предлагаемых новых мощностей не нужны рынку даже в благоприятных условиях до 2035 г..

Рисунок 2 - Сравнительный анализ рисков для новых мощностей СПГ

Источник: расчеты ИНЭИ РАН.

Для бизнеса это стандартная ситуация, когда значительная часть анонсируемых планов не реализуется по различным причинам. Но, если проекты, входящие в правый столбец на рисунке (Рисунок 2), скорее всего не будут реализованы, то проекты в первых трех столбцах имеют неплохие шансы на запуск в ближайшие двадцать лет. И от того насколько успешным будет развитие мировой экономики и высок спрос на газ, будет зависеть найдут ли они свою нишу. Расчеты показывают, что при высоком спросе ситуация для всех поставщиков достаточно устойчивая. Но замедление роста потребления повышает вероятность обострения борьбы за рыночные ниши, в том числе путем ценовых войн.

Оценка возможностей добычи в США показывает, что до 2025-2030 г. потенциал для прироста есть, но в последующем высока вероятность снижения производства по мере исчерпания наиболее привлекательных запасов и удорожания проектных затрат.

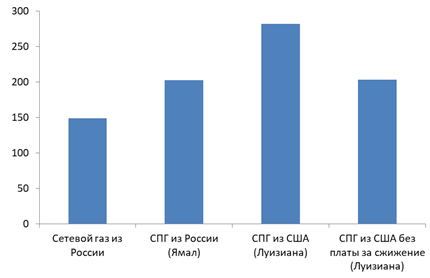

Конкурировать в ближайшие годы американскому СПГ на европейском рынке достаточно сложно с российским трубопроводным газом – сравнительный анализ средних затрат показывает, что даже без учета стоимости сжижения (толлинговые схемы) себестоимость поставок из США будет на 36% выше, а с полным циклом затрат разница достигнет 89% (Рисунок 3). Более благоприятная для СПГ ситуация в юго-западной Европе, по мере увеличения трубопроводного плеча из России. При этом конкурировать с новыми поставками СПГ из некоторых стран мира американский СПГ без учета стоимости сжижения вполне может.

Рисунок 3 - Стоимость поставки газа в Европу (сетевой газ в Германию, СПГ - в Бельгию) на 2020 г., долл. 2016/тыс. куб. м

Источник: расчеты ИНЭИ РАН.

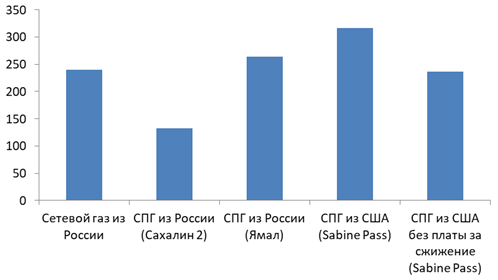

На азиатском направлении СПГ из США сильно уступает по затратам поставкам с Сахалина, как с толлинговыми схемами, так и без них. При этом экспорт российского трубопроводного газа в Китай и СПГ с Ямала более привлекательны только при полном учете затрат на американский СПГ. Если же вычесть стоимость сжижения, то СПГ из США становится вполне конкурентоспособным (Рисунок 4). Конечно, корректно сравнивать полные затраты по всем проектам. Но на практике стоимость сжижения в рамках толлинговых схем будет именно тем диапазоном, в рамках которого возможны ценовые войны.

Рисунок 4 - Стоимость поставки газа в Азию (Северо-Восток Китая) на 2020 г., долл. 2016/тыс. куб. м

Источник: расчеты ИНЭИ РАН.

Во многом ситуация в мировой торговле газом будет определяться спросом, прежде всего в Азии и Европе, а также возможностями внутренней добычи в данных регионах.

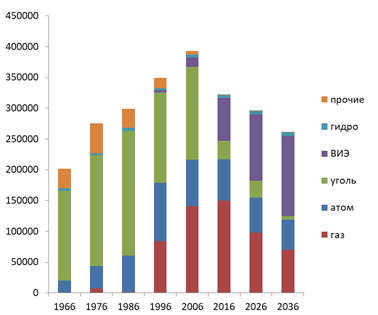

Европа после резкого спада потребления газа с возвращением на уровень 20-летней давности к 2014 г. вновь начала его наращивать с 2015 г.. Предварительные оценки по 2017 г. показывают продолжение роста по сравнению с 2016 г. Для этого было несколько причин, в частности холодная зима, падение производства на ГЭС и АЭС, стремление потребителей закупить побольше газа в хранилища на фоне роста цен на него. Однако, основная часть этих причин носит не фундаментальный, а текущий конъюнктурный характер. У газа есть ещё потенциал для вытеснения угля в секторах конечного потребления Европы, но по мере снижения доли угля газу приходится конкурировать напрямую с электроэнергией, которая постепенно наращивает свою нишу. В производстве электроэнергии газ заменяет уголь и атом и его роль как балансирующего топлива возрастает (Рисунок 5). Но, на фоне развития ВИЭ и по мере исчерпания возможностей по замене угля в разных странах, а также из-за прохождения пиков энерго и электро потребления, газ также будет проходить свои страновые пики потребления. Во многом опережающую другие страны Европы картину по изменению энергобаланса демонстрирует Великобритания, которая за несколько лет смогла почти полностью отказаться от угля в электроэнергетике (Рисунок 6). Расчеты показывают, что в ближайшие 20 лет у газа нет потенциала для существенного наращивания потребления в Европе, но есть возможности по сохранению объемов потребления на уровне вблизи текущих отметок. При этом именно газу придется резервировать основной объем мощностей солнечной и ветряной электроэнергетики.

Рисунок 5 - Производство электроэнергии, Германия, ГВт-ч

Источники: статистика МЭА, прогноз ИНЭИ РАН.

Рисунок 6 - Производство электроэнергии, Великобритания, ГВт-ч

Источники: статистика МЭА, прогноз ИНЭИ РАН.

В ОЭСР Азии заметного расширения импорта газа не ожидается. По мере возвращения в эксплуатацию АЭС в Японии и снижения энергопотребления в стране объемы закупок газа и угля будут уменьшаться. В Корее, напротив, ожидается рост импорта, прежде всего из-за принятых решений по постепенному отказу от атомной энергетики. Но этот процесс будет растянут во времени и увязан со сроками окончания эксплуатации действующих и строящихся реакторов, т.е. продлится ещё около 60 лет. На фоне падения доли атома и угля в энергобалансе планируется рост использования газа и ВИЭ.

Основные неопределенности в торговле газом связаны с не-ОЭСР Азией, прежде всего Китаем и Индией. Здесь ключевыми влияющими факторами будут:

-

темпы роста экономик и изменение структуры ВВП;

-

энергетическая политика, особенно в угольном секторе и в отношении структуры энергобаланса;

-

объемы собственной добычи газа;

-

экологическая политика.

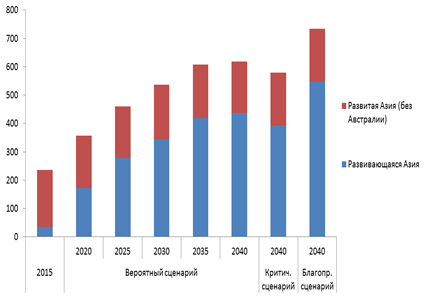

По оценкам ИНЭИ РАН, импорт газа в Азию вырастет к 2040 г. в 2,5-3,5 раза (Рисунок 7). При этом в отдельных рассчитываемых сценариях Китай в этот период проходит пик своего импорта. Поэтому необходимо очень внимательно отслеживать рыночные сигналы при планировании новых проектов, которые подвержены рискам недозагрузки.

Рисунок 7 - Прогнозный диапазон нетто-импорта газа в АТР, млрд куб. м

Источник: ИНЭИ РАН.

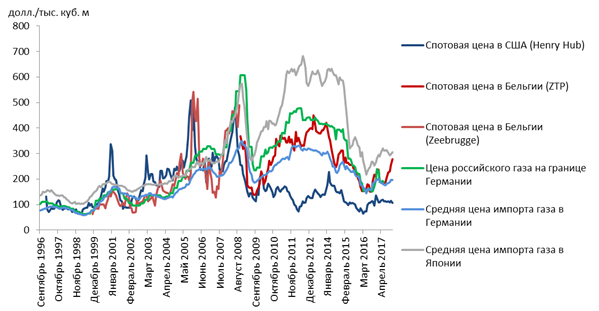

Объемы торговли газом в значительной степени зависят от цен. С 2008 г. мы наблюдали явное расхождение цен газа между регионами. Американский рынок замкнулся на себя и фактически выпал из мировой торговли. Азия быстро наращивала импорт и демонстрировала самые высокие цены продаж. Европейский рынок был относительно устойчив и находился в процессе изменения подходов к ценообразованию. На фоне избытка предложения газа и усиления межтопливной конкуренции краткосрочная торговля демонстрировала уровень цен ниже, чем долгосрочные контракты с нефтяной привязкой. К 2015 г. модернизация долгосрочных контрактов и снижение цен на нефть привели к сближению уровней цен в Европе, причем в отдельные месяцы цены импортируемого из России газа были ниже спотовых. Снижение цен на газ в Азии нивелировало большой разрыв с европейскими ценами (Рисунок 8).

Рисунок 8 - Цены газа по регионам мира, 1996-2017 гг.

Источники: EIA Natural Gas Prices, IMF Primary Commodity Prices, статистика BAFA, таможенная статистика Японии, данные хаба Powernext, NCG.

В перспективе, по мере расширения экспорта СПГ из США, следует ожидать, что Henry Hub будет находиться в большей корреляции с европейскими и азиатскими ценами, но сохранится вполне объяснимый отрыв. При этом наличие избыточных мощностей по производству СПГ позволит США стать своего рода переключателем на рынке, который будет реагировать на конъюнктуру и, при необходимости, увеличивать поставки на дефицитном направлении, не позволяя ценам уходить высоко вверх. Однако американский СПГ не сможет обеспечить совсем оперативное реагирование на погодные и другие факторы, т.к. на доставку танкера потребуется не мало времени – на европейском направлении около месяца. Значительно более гибким на рынке Европы будет российский трубопроводный газ, который способен реагировать на спрос практически в реальном режиме времени.

Цены в Азии продолжат быть выше европейского и американского рынка, однако не стоит вновь ожидать больших разрывов, как собственно и самих цен на уровне 600-700 долл.2017/тыс. куб. м.

Перспективы экспорта газа из России

Российский экспорт трубопроводного газа из зоны ЕСГ снижался в период 2007-2014 гг. Основными причинами стали падение потребления в Европе, а также сокращение, а потом и полное прекращение поставок в направлении Украины (Рисунок 1). Но с 2015 г. трубопроводные поставки в Европу устойчиво росли и по итогам 2017 г. экспорт в дальнее зарубежье из зоны ЕСГ составил рекордные 194 млрд куб. м, увеличившись по сравнению с 2014 г. на треть. Дополнительно к поставкам в Европу и ближнее зарубежье с 2009 г. ведется экспорт сжиженного газа с проекта Сахалин-2. Завод СПГ на протяжении нескольких лет работает выше проектной мощности, обеспечивая отгрузку почти 15 млрд куб. м ежегодно.

Рисунок 9 - Объемы экспорта российского газа из европейской части страны 2007-2016 гг.

Источник: ИНЭИ РАН

Падение собственной добычи газа в Европе на фоне относительной стабилизации потребления приведут к неизбежному росту импорта. Но, несмотря на высокую конкурентоспособность российского газа на европейском рынке, наращивать объемы продаж будет не просто. Ввод значительных мощностей СПГ на мировом рынке приведет к временному переизбытку предложения, в условиях которого многие поставщики будут стремиться завоевывать ниши, в том числе с помощью ценовых войн и продаж дешевле себестоимости. Параллельно на европейский рынок начинает поступать российский сжиженный природный раз. Поэтому следует ожидать сохранения достаточно высокого уровня продаж российского газа в Европу, но рекордные поставки трубопроводного газа 2017 г. повторить в ближайшие годы будет сложно. Во многом перспективы европейского экспорта будут зависеть от динамики спроса в регионе и готовности других поставщиков завоевывать нишу при не самых благоприятных экономических условиях поставок.

Поставки в страны Ближнего зарубежья (без Прибалтики), согласно расчетам ИНЭИ РАН, будут до 2035 г. в зависимости от сценария в коридоре 34-42 млрд. куб. м. Основные неопределенности здесь связаны с Украиной, но это не сильно меняет планирование, так как замена закупки газа в России на закупку у западных компаний приведет к образованию соразмерной дополнительной ниши на европейском рынке.

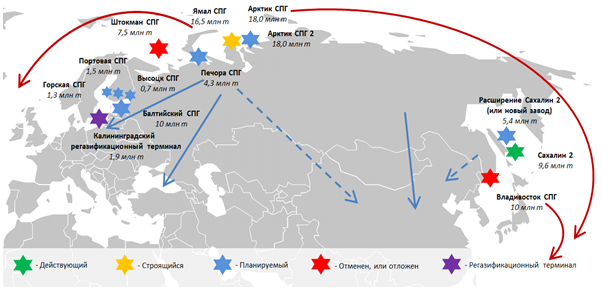

На азиатском направлении есть хорошие возможности для наращивания экспорта в рамках расширения производства СПГ на Сахалине и здесь фактически ограничением служат только ресурсные возможности. Согласно подписанному контракту идет строительство трубопровода Сила Сибири в Китай, который позволит ежегодно экспортировать 38 млрд куб м газа. В рамках проекта Ямал СПГ планируется транспортировка сжиженного газа в Азию, но, очевиден сезонный характер поставок, т.к. в зимний период времени это направление представляет меньший интерес из-за стоимости и расстояний транспортировки. Из перспективных проектов с поставками в АТР помимо расширения производства СПГ на Сахалине рассматриваются возможности строительства дополнительных трубопроводов в Китай и реализация проектов Арктика СПГ 1 и 2 (Рисунок 2).

Рисунок 10 - Развитие экспорта газа из России

Источник: ИНЭИ РАН

Отдельное внимание следует уделить экспортным проектам малого СПГ. Благодаря введению экологических требований к судоходству на Балтийском море и части Северного моря (требования по содержанию серы в рамках приложения 6 конвенции MARPOL), сильно увеличилась привлекательность СПГ в качестве судового топлива. В результате сразу несколько компаний объявили об интересе к реализации проектов малого СПГ на Балтике. В перспективе, по мере расширения этих требований на другие акватории, можно ожидать схожих инициатив на Дальнем Востоке и в Черном море.

Перспективы потребления газа на внутреннем рынке

Газ является ключевым источником энергоснабжения России. Более 50% всего первичного энергопотребления и 50% генерации электроэнергии обеспечивается за счет газа. Потребление газа в России в 2007-2017 гг. держалось в среднем на уровне около 460 млрд куб. м с отклонением в пределах 7% от этого показателя. Таким образом, можно говорить о десятилетии стагнации спроса после бурного роста начала 2000-х годов, когда за 7 лет потребление газа в стране выросло примерно на 60 млрд куб. м. Главной причиной прекращения роста спроса стали кризисные явления в экономике. Если в период 2000-2007 гг. средние темпы роста ВВП страны составили 7,2%, то в 2008-2017 гг. они снизились до 1,2%. Прогнозные оценки дальнейшего изменения спроса на газ также сильно зависят от сценариев развития экономики. Другими определяющими факторами являются стратегия по развитию электроэнергетики и темпы модернизации экономики России. Как показали расчеты, выполненные в ходе подготовки проекта Энергостратегии России до 2035 г., в стране отсутствуют экономически эффективные решения, позволяющие снизить долю газа в энергобалансе. Газ будет оставаться в ближайшие десятилетия самым привлекательным топливом в экономике страны. Однако ошибочно полагать, что низкие цены газа являются хорошим стимулом к развитию промышленности и повышению её конкурентоспособности. Скорее наоборот, дешевые энергоресурсы загоняют экономику в тупик, так как исчезают стимулы к её модернизации и в результате многие промышленные предприятия работают на сильно устаревшем оборудовании. Как показано в проекте Энергетической стратегии, энергоемкость производства важнейших отечественных промышленных продуктов превышает среднемировые показатели в 1,2-2 раза, а лучший мировой опыт в 1,5-4 раза. Поэтому во многом уровень потребления газа будет зависеть от хода модернизации основных средств во всех секторах экономики и ценовой политики государства.

Как показывают расчеты, к 2035 г. потребление газа в России может вырасти в пределах 8-18% в сравнении с 2016 г. Этому будет способствовать планируемый ввод новых объектов в электроэнергетике, энергоемких промышленных мощностей и развитие отрасли в Восточной Сибири и на Дальнем Востоке.

Переработка газа в России

В ближайшие десятилетия, в соответствии со структурой запасов и планами по производству в России, характеристики добываемого газа будет меняться в сторону увеличения доли с многокомпонентным составом, включая ШФЛУ, этан и гелий. С одной стороны, это осложняет производственную деятельность, так как требует проведения дополнительных операций очистки, но, с другой стороны, открывает огромные возможности по получению продуктов с высокой добавленной стоимостью. В результате есть хорошая возможность не только сократить зависимость от импорта газохимической продукции, но и развивать её экспортные поставки. Для этого требуется создание новых газоперерабатывающих и газохимических мощностей. Но реализация имеющегося потенциала без государственной поддержки будет затруднительна, так как связана с решением комплекса проблем в различных отраслях. Поэтому необходимо стимулировать проведение отечественных НИОКР в данном направлении, предоставлять налоговые преференции создаваемым предприятиям, разрабатывать планы комплексного освоения территорий в местах реализации проектов с государственным софинансированием, использовать возможности банковской кредитной поддержки.

Еще одним важным направлением переработки является производство сжиженного природного газа. Несмотря на большие планы по развитию крупнотоннажного производства СПГ, по состоянию на 2018 г. в России отсутствуют собственные технологии и мощности для производства соответствующего оборудования. Учитывая растущую роль сжиженного газа и санкционную нестабильность, крайне важно снижать зависимость от импорта в данном направлении как в части производства оборудования для заводов по сжижению, так и в части судостроения. Нефтегазовая отрасль России один из ключевых заказчиков промышленной продукции и чем больше этой продукции будет производиться внутри страны на уровне, не уступающем мировых аналогов, тем больше будет возможностей для ускорения развития отечественной экономики.

Заключение

В ближайшие десятилетия роль газа для мировой энергетики будет возрастать, как и его доля в энергобалансе. Россия имеет хорошие возможности как по удовлетворению собственного спроса на газ, так и по расширению экспортных поставок. Но мировая торговля быстро меняется и для некоторых новых проектов эти изменения в условиях рыночной неопределенности способны привести к не окупаемости. Поэтому крайне важно внимательно отслеживать происходящие изменения, включая трансформацию энергетических политик, регулирования, технологические прорывы, планы компаний, и своевременно адаптировать к рыночным условиям собственные стратегии развития. При этом необходимо в полной мере использовать и хороший потенциал по переходу на производство продукции с более высокой добавленной стоимостью, включая развитие газохимии. Газовая отрасль может быть не только надежным источником валютных поступлений от экспорта, но и одним из драйверов развития всей экономики страны.

Авторы:

Кулагин Вячеслав Александрович, Заведующим отделом исследований энергетического комплекса России и мира ИНЭИ РАН, Директор Центра НИУ ВШЭ,

Галкина Анна Александровна, научный сотрудник ИНЭИ РАН,

Козина Елена Олеговна, мл. научный сотрудник ИНЭИ РАН, эксперт НИУ ВШЭ