Мировой рынок сжиженного природного газа.

С 1970 г. мировой рынок СПГ вырос до 485 млрд м3, и в 2020 г. объем торговли СПГ составил 488 млрд м3. Япония и Китай были главными импортерами СПГ в 2020 г. 1 За 20 лет мировой экспорт СПГ увеличился в 3,5 раза, а объемы мирового потребления в 2021 году выросли до исторического максимума в 383 млн тонн 2. Если раньше предложение на рынке опережало спрос, то сегодня намечается дефицит сжиженного газа, который, по прогнозам экспертов, может сохраняться в течение последующих лет. Сейчас лидерами мирового экспортного СПГ-рынка являются Австралия и Катар с показателями производства 80,2 млн и 77,8 млн тонн соответственно. По итогам 2021 г. замыкают тройку лидеров США с объемом 70,4 млн тонн, но прогнозы Shell указывают на то, что в 2022 году по объемам производства страна выйдет на первое место.

Совокупно на эти страны приходится 228,5 млн тонн газа, или около 60 %всего объема экспорта СПГ в мире. Россия находится на шестом месте, занимая более 8 % глобального экспорта СПГ. В 2021 г. страна экспортировала 30,1 млн тонн сжиженного газа 3. Однако ресурсная база РФ позволяет отечественным компаниям успешно конкурировать с зарубежными производителями СПГ на мировом рынке. Для достижения баланса между спросом и предложением на мировом рынке ресурсная база России будет играть одну из ключевых ролей в ближайшие годы и для избежания дефицита мировая экономика заинтересована в появлении новых СПГ-заводов в России.

Более того, мировой рынок СПГ ожидает еще один скачок в связи недавними политическими событиями в мире, поскольку европейские страны в качестве альтернативы российскому трубопроводному газу стремятся перейти на СПГ, в том числе из США и Катара.

В 2021 г. 13 стран Евросоюза импортировали 80 млн м3 СПГ, что составляет около 20 % от общего импорта газа в ЕС 4.

Основными поставщиками СПГ в Европу были США (28 %), Катар и Россия (20 %), Нигерия (14 %) и Алжир (11 %) 5. Одним из крупных поставщиков СПГ в Европу является США. Так, например, в первом квартале 2022 г. США направили почти три четверти СПГ на экспорт в ЕС. После объявления спецоперации на Украине, США и Европа заключили дополнительное соглашение о новых поставках СПГ 6.

Другим крупным поставщиком сжиженного газа в ЕС может стать Катар, который является одним из крупнейших производителем сжиженного газа в мире 7. Страна экспортирует более 80 % газа в азиатские страны, в том числе Южную Корею, Индию, Китай и Японию 8. Европейский союз ведет переговоры с Катаром о дополнительных долгосрочных поставках сжиженного газа. Однако надо отметить, что инфраструктура западных стран не готова к приему и распределению СПГ и, в свою очередь, Катар не имеет достаточно производственных мощностей для поставки СПГ в Европу.

Производственно-сбытовая инфраструктура сжиженного газа включает заводы, танкеры для транспортировки, терминалы для приема и заводы для хранения СПГ. Терминалы включают в себя оборудование для погрузки и разгрузки сжиженного природного газа на танкер, оборудование для транспортировки на промышленную площадку сжижения (для экспортных терминалов). На терминалах СПГ также производятся регазификация, переработка, хранение, перекачка, сжатие и измерение газа 9. Для строительства и ввода в эксплуатацию инфраструктуры СПГ необходимо от 3 до 5 лет, а в некоторых случаях и больше 10. Более того, это требует больших финансовых ресурсов.

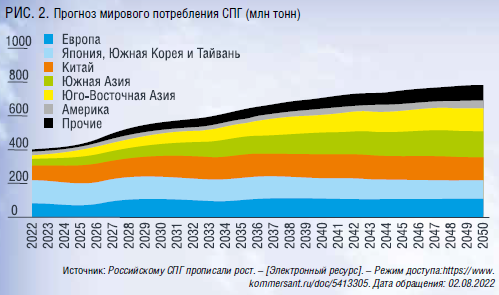

Россия обладает большим потенциалом по производству СПГ. Для того, чтобы поддержать экономический рост и снизить риски, связанные с санкциями европейских стран и США, России нужно строить и развивать производственно- бытовую инфраструктуру уже сегодня. Учитывая тот факт, что информационное агентство Bloomberg прогнозирует увеличение мирового спроса на СПГ в размере 5 %, или 399 млн тонн 11, России необходимо готовиться к эффективному, экономному производству и транспортировке СПГ, как это уже делается в некоторых зарубежных странах.

Развитие рынка СПГ в европейских странах

В данный момент в ЕС существует 24 крупных и 8 небольших терминалов для импорта СПГ 12. Несмотря на значительные объемы импортируемого сжиженного природного газа, Европа все еще нуждается в строительстве инфраструктуры для СПГ, особенно в странах Центральной, Восточной Европы и Прибалтики.

Правовой основой для строительства и развития инфраструктуры в Европе служит список ключевых инфраструктурных проектов ЕС так называемого общего интереса ЕС в сфере энергетики. Так в 2021 г. таких проектов в сфере развития инфраструктуры газа было около двадцати.

Финансирование энергетической инфраструктуры за счет тарифов на конечных потребителей (счета за газ) является общепринятой практикой в ЕС. В некоторых случаях расходы на строительство инфраструктуры несут газовые компании. Инвестиции осуществляются за счет компании при условии обмена права на использование терминала.

Однако для особо значимых инфраструктурных проектов, которые обеспечивают безопасность поставок газа, средства предоставляются из европейских фондов, в том числе из фонда «Соединение Европы» (ФСЕ). ФСЕ – это фонд, разработанный ЕС специально для реализации прямых инвестиций в европейскую транспортную, энергетическую и цифровую инфраструктуру. Такие проекты также финансируются за счет средств таких финансовых институтов, как Европейский фонд стратегических инвестиций и Европейский инвестиционный банк. Более того, правовая база финансирования инфраструктурных проектов для СПГ в Европе включает Газовый регламент № 715/2009 и Директиву 2019/73ЕС Европейского парламента.

Газовый регламент распространяется на правила доступа к транспортным сетям, газохранилищам и объектам СПГ, а также определяет методики расчета тарифов. Газовая директива регулирует организацию и функционирование газового сектора путем установления общих правил передачи, распределения, снабжения и хранения природного газа, СПГ, биогаза и газа из биомассы или других видов газа. Газовая директива регулирует ответственность государств-членов по обеспечению мониторинга безопасности поставок, возможности для них налагать обязательства по обслуживанию населения и правила доступа третьих лиц. Сегодня Европейский союз активно строит новые терминалы СПГ, которые находятся на разных уровнях согласования и строительства в Германии, Греции, Италии, Нидерландах, Латвии, Эстонии и Финляндии. Процессы, происходящие на рынке СПГ в европейских странах, важно принять во внимание при развитии производственно-сбытовой инфраструктуры СПГ в России.

Рынок сжиженного газа в России

Развитие производства сжиженного газа за последние годы стало в России одной из ключевых стратегических задач экономики. Соответствующие планы отражены в утвержденной правительством в марте 2021 г. долгосрочной программе развития СПГ-отрасли. Согласно документу, российские мощности по сжижению газа вырастут до 65 млн тонн к 2024 г. и до 140 млн тонн – к 2035 г.16 Программа предполагает расширение использования российских технологий сжижения природного газа и оборудования, развитие средне- и крупнотоннажных производств, создание СПГ-кластеров и газохимических производств. Рост производства СПГ также будет стимулировать использование СПГ в качестве моторного топлива, что будет способствовать созданию привлекательных условий для инвесторов. Доля России на мировом рынке СПГ к 2035 г. возрастет до 20 %.

В программе также говорится, что рост производства сжиженного природного газа до 140 млн тонн к 2035 г. приведет к наращиванию его экспорта на сумму порядка 150 млрд долл. в ценах 2019 г. и обеспечит не менее 150 млрд долл. инвестиций в российскую экономику. В программе выделяется десять наиболее крупных СПГ-проектов, находящихся в различной степени проработки.

Глава Минпромторга Д. Мантуров подчеркнул, что в действующих крупнотоннажных СПГ-проектах изначально планировалось использовать импортное оборудование, такое как насосное, компрессорное, теплообменное оборудование, детандер- компрессорные агрегаты, котлы-утилизаторы. С февраля 2022 года ситуация поменялась. Был сформирован перечень первоочередных направлений, включающий 18 видов СПГ-оборудования. На сегодняшний день поддержку уже получили семь из них. Эксперты из машиностроительной отрасли отмечают, что выделенное финансирование покрывает порядка 36 % от потребности предприятий по этим семи направлениям. Наиболее востребованным инструментом государственной поддержки создания СПГ-оборудования является господдержка НИОКР.

Необходимо отметить, что компаниям, которые подают заявки на конкурс по выбору их исполнителя, нужно принять осознанное решение о готовности реализовывать эти НИОКР. Сейчас в России работают два крупнотоннажных СПГ-авода: подконтрольный «Газпрому» «Сахалин-2» (проектная мощность – 9,6 млн тонн в год) и «Ямал СПГ» «НОВАТЭКа» (проектная мощность – 17,4 млн тонн). В высокой степени готовности находится проект «НОВАТЭКа» «Арктик СПГ-2», все остальные крупнотоннажные проекты по производству СПГ в России находятся в стадии разработки или начальной стадии строительства. Согласно госпрограмме развития производства СПГ, вдобавок к действующим СПГ-мощностям в ближайшее десятилетие должен быть запущен еще ряд проектов. Среди них – «Печора СПГ», «Кара СПГ» и проект «Газпрома» в Усть-Луге. В список возможных СПГ- проектов внесено и Штокмановское месторождение в Баренцевом море с перспективной мощностью 30 млн тонн СПГ в год. По факту единственным проектом из заявленных на стадии реализации находится «Арктик СПГ-2». По плану первая очередь завода будет запущена в эксплуатацию в начале 2023 года. А на полную мощность он заработает в 2026 году. Ресурсной базой проекта является месторождение «Утреннее», доказанные и вероятные запасы которого по стандартам PRMS оцениваются в 1,4 трлн м3.

Отдельные проекты, которые находятся на начальной стадии реализации, могут столкнуться со сложностями из-за введения технологических санкций в 2022 г. Конечно, риски замораживания новых проектов по крупнотоннажному сжижению газа сейчас высоки, если не предпринять кардинальных шагов и быстро не создать свою отечественную крупнотоннажную технологию. При этом Россия может решить две задачи: во-первых, вовлечение отечественной промышленности в строительство заводов СПГ; во-вторых, развитие Северного морского пути, так как основной спрос на российский СПГ теперь следует ожидать из Азии, поскольку Европа постарается минимизировать закупки

российского газа, в том числе в сжиженном виде.

По мнению премьер-министра России М. Мишустина, высказанному на стратегической сессии по энергетическим вопросам 26 июня 2022 г., в стране следует развивать производство сжиженного природного газа, поскольку в ближайшие годы российской промышленности потребуются дополнительные ресурсы. Кроме того, развитие производства СПГ позволит российским энергоресурсам быть более конкурентоспособными на международном рынке. «Надо развивать собственное производство сжиженного природного газа, чтобы повысить мобильность наших ресурсов, облегчить выход на новые рынки сбыта», – подчеркнул М. Мишустин в ходе стратегической сессии по энергетическим вопросам.

Потенциал СПГ для российских регионов

Многие регионы страны, удаленные от газовых магистралей, остро нуждаются в газоснабжении, и СПГ может стать для них лучшим решением. Так, в 2035 г. на долю потребителей Дальневосточного федерального округа будет приходиться более половины совокупного потребления СПГ на внутреннем рынке. Наиболее востребован СПГ будет в Республике Саха, так как Якутия располагает собственной ресурсной базой и газотранспортной инфраструктурой. Дополнительную экономическую привлекательность проектам по производству СПГ в этих регионах обеспечивает возможность экспортировать сжиженный природный газ и в Монголию.

Согласно долгосрочной программе в Амурской области запланировано строительство завода по производству газомоторного топлива и СПГ на ресурсной базе Иркутского и Якутского центров добычи газа. Поставка газа будет осуществляться по МГП «Сила Сибири».

Значительным потенциалом для расширения использования СПГ обладают регионы Северо-Западного федерального округа. Предполагается, что Петрозаводская теплоэлектроцентраль в Республике Карелия будет поэтапно переведена на сжиженный природный газ уже к 2024 году. В Калининградской области также ожидается дальнейшее развитие газотранспортной и газораспределительной инфраструктуры. В Ленинградской и Псковской областях, в Республике Коми в 2035 году в соответствии с Долгосрочной программой спрос на СПГ удвоится по сравнению с минимальным уровнем в 2024 году. Увеличение спроса за счет использования СПГ прогнозируется и в регионах Сибирского федерального округа, таких как Томская, Кемеровская и Иркутская области.

Развитию производства малотоннажного СПГ в России способствует наличие возможности поставлять его зарубежным потребителям. Перевозка небольшими партиями железнодорожным и автомобильным транспортом позволяет поставлять природный газ в регионы, не охваченные газотранспортной сетью. Мобильность доставки малотоннажного СПГ обеспечивает конкурентное преимущество перед трубопроводным газом.

В Арктическом регионе малотоннажный СПГ будет востребован для бункеровки судов вдоль Северного морского пути. Предполагаемые бункеровочные центры должны быть приближены к портам, населенным пунктам и промышленным

районам в Арктической зоне, а также должны совпадать с внутренними водными путями.

В качестве ресурсной базы для загрузки малотоннажных комплексов по сжижению природного газа могут выступать месторождения Западной и Центральной Якутии. СПГ с заводов может направляться как на север по р. Лене для бункеровки судов, так и на юг для поставки на экспорт.

Автономная газификация сжиженным природным газом субъектов РФ позволит снизить бюджетную нагрузку и ослабить зависимость от завоза нефтепродуктов; решить ряд экологических проблем; обеспечить подведенной энергией территории опережающего развития, бизнес-кластеры, технопарки; повысить качество жизни населения и провести модернизацию объектов коммунального хозяйства с целью повышения их энергоэффективности.

Для потребителя газа автономное децентрализованное газоснабжение за счет СПГ привлекательно еще и тем, что позволяет обеспечить надежное газоснабжение за счет подключения к системам приема, хранения и регазификации; повысить эффективность использования энергетического оборудования и др.

Для поставщиков природного газа участие в бизнесе малотоннажного производства СПГ дает возможность диверсифицировать поставки газа, выйти на зарубежные рынки, оперативно реагировать на запросы потребителей благодаря мобильности поставок.

Нормативная база

Правительство России понимает важность строительства производственно-сбытовой инфраструктуры для СПГ и ее коммерческую жизнеспособность. Еще в 2019 г. президент В.В. Путин подписал указ «Об утверждении доктрины энергетической безопасности РФ».

Задачи по производству и экспорту российского СПГ были прописаны и в Распоряжении Правительства от 9 июня 2020 г. № 1523-р об энергетической стратегии РФ на период до 2035 года 21:

• дальнейшая либерализация экспорта сжиженного природного газа при одновременном создании механизма контроля и исключения нарушающей экономические интересы РФ конкуренции на мировых рынках природного газа, транспортируемого по трубопроводам, и сжиженного природного газа;

• модернизация и строительство вспомогательной инфраструктуры (портовая, транспортная, электроэнергетическая инфраструктура) на принципах государственно-частного партнерства;

• создание на полуострове Ямал и Гыданском полуострове кластера по производству СПГ;

• создание в Арктической зоне РФ специализированных центров (хабов) по перевалке, хранению и торговле сжиженным природным газом, реализация проектов строительства терминалов на Камчатке и в г. Мурманске;

• обеспечение законодательных и правовых условий, включая меры налогового и таможенно-тарифного стимулирования, экономически эффективного и сбалансированного развития производства, транспортировки, хранения, продажи и использования СПГ в рамках общего развития газовой отрасли;

• развитие производства малотоннажного СПГ и формирование на его основе внутреннего рынка сжиженного природного газа как инструмента обеспечения энергетической безопасности территорий, отдаленных от Единой системы газоснабжения.

Все эти меры необходимы, ведь Россия пытается не просто сохранить свое место на перспективном мировом рынке СПГ, но и усилить свои позиции: к 2035 г. стоит задача увеличить производство СПГ в пять раз – до 120 – 140 млн т.

Эти планы требуют актуализации нормативно-правовой базы. Но пока предпринимаемые шаги не способствуют достижению ожидаемого результата, так как процесс модернизации нормативно- правовой базы идет по пути обобщения требований к объектам производственно-сбытовой инфраструктуры СПГ, в то время, когда необходимо дальнейшее ее совершенствование, разработка документов, учитывающих специфику именно малотоннажного производства СПГ.

Сегодняшние требования к объектам малотоннажного СПГ явно избыточны и требуют смягчения. Отраслевые эксперты полагают, что объекты малотоннажного СПГ целесообразно разделить на три группы, исходя из массы находящегося на объекте СПГ и единичного объема емкостей хранения следующим образом:

• первая группа будет включать объекты малотоннажного СПГ с массой хранимого СПГ на объекте до 60 тонн включительно, с массой СПГ хранимого в единичной емкости до 20 тонн;

• вторая группа – малотоннажные СПГ с массой хранимого СПГ до 100 тонн включительно и единичным объемом хранения до 25 тонн;

• третья группа – объекты с массой хранения до 200 тонн включительно и неограниченной вместимостью единичного резервуара.

Для каждой группы следует определить индивидуальные требования в области промышленной безопасности, пропорционально массе опасного вещества, находящегося на объекте. Это позволит существенно (до 150 %) снизить капитальные затраты на строительство объектов первой и второй групп, позволит активнее развивать рынок малотоннажного СПГ в части, касающейся строительства заводов производительностью от 1,5 до 5 тонн/час.

Кроме того, необходимо создание комплексной федеральной целевой программы развития производства и применения СПГ в РФ и мер государственной поддержки, направленных на ее внедрение. Сегодня в рамках поручения правительства при участии федеральных органов власти, компаний Группы Газпром, компаний-экспертов и компаний-консультантов ведется комплексная работа по формированию концепции программы.

На данный момент в России уже действуют некоторые меры поддержки по созданию развитой производственно-сбытовой инфраструктуры СПГ. В частности, в РФ существует плотный график ввода СПГ-заводов на ближайшие годы, что стало возможным за счет реализации ряда государственных мер поддержки газовой отрасли, обеспечивших рост конкурентоспособности российского СПГ на мировом рынке и его рост с 5 до 8 % 22; развитие технологического потенциала – разработана отечественная технология сжижения «Арктический каскад»; развитие транспортной инфраструктуры Обской губы и Северного морского пути.

Сегодня реализуется ряд стимулирующих мер в части субсидирования строительства объектов производственно-сбытовой инфраструктуры СПГ. Так, например, в целях налогового стимулирования проектов по производству СПГ установлена нулевая экспортная пошлина на него. Кроме того, в целях развития рыночных принципов ценообразования на газ в РФ принят ряд нормативно-законодательных актов 23, которыми совершенствуется порядок государственного регулирования цен на газ для последующего экспорта.

Для проектов по производству СПГ, реализуемых в различных регионах, применяются специальные льготы, такие, как понижение региональной части ставки по налогу на прибыль организаций.

Предоставляется льгота по налогу на имущество в отношении имущества, составляющего единый технологический комплекс по добыче и производству СПГ на полуострове Ямал. Предусмотрено увеличение государственного финансирования инфраструктурных объектов под проекты по производству СПГ в рамках федеральных и региональных целевых программ.

Однако этого недостаточно. Представители компаний отмечают, что на сегодняшний день строительство производственно-сбытовой структуры объектов СПГ без возможности прямых поставок СПГ за пределы РФ невыгодно.

Поэтому необходимы такие меры,как определение квот на продажу части продукции на экспорт, которые целесообразно определять с учетом срока окупаемости объекта с возможным пересмотром не чаще одного раза в три года и объемом допустимых продаж не более 50 % от производительности завода.

Малотоннажный СПГ

Современные комплексы по производству СПГ являются высокотехнологичными производствами, поэтому достижение целей, заявленных в Энергетической стратегии РФ, невозможно без одновременного развития отечественных технологий, инжиниринговых компетенций, производственной базы, без осуществления технологической независимости российской индустрии СПГ, т.е. без технологического суверенитета. Развитием производственно-сбытовой инфраструктуры СПГ в России активно занимается ООО «Газпром СПГ технологии». Для реализации основной задачи – повышения использования СПГ в качестве моторного топлива для транспорта и нужд автономной энергетики, – компания строит комплексы по сжижению природного газа и объекты инфраструктуры, обеспечивающие производство и поставку СПГ.

В течение 2022 – 2024 гг. «Газпром СПГ Технологии» планирует построить от 21 до 26 комплексов по производству и отгрузке СПГ общей мощностью 1 млн т.

Так, осенью 2020 г. компания начала строительство комплекса по малотоннажному производству и отгрузке СПГ (КСПГ) «Тобольск» в Тюменской области. Проектная мощность – 5 т/час СПГ с возможностью увеличения до 10 т/час. Процесс производства основан на использовании технологии перепада давления на ГРС с возможностью самостоятельной электрогенерации. Основным потребителем товарной продукции КСПГ выступят газотурбовозы РЖД, которые будут использовать СПГ в качестве газомоторного топлива на стратегически важном железнодорожном участке, по которому транспортируются углеводороды с месторождений ХМАО и ЯНАО.

В апреле 2022 года компания приступила к пусконаладочным работам КСПГ «Садилово».

Современный высокотехнологичный комплекс расположен в Татарстане – вблизи узла замера, редуцирования и одоризации газа, который выступает для него источником сырьевого газа. Проектная мощность 1,5 тонны СПГ в час, годовая производительность – 12 тыс. тонн СПГ.

В следующем году планируется запустить в эксплуатацию ЛСПГ «Конаково» – энергоэффективное экологическое решение полной заводской готовности, производительностью по СПГ 500 – 750 кг/ч и КПГ 500 нм3/ч. ЛСПГ состоит из компрессорного блока, блока сжижения, блока вспомогательного оборудования, блока сепаратора низкого давления и блока АСУ.

Также строится комплекс СПГ на газопроводе-отводе к ГРС «Каргала», объект будет обеспечивать газом несколько северных поселков. Производительность КСПГ 7,5 тонн в час.

Помимо заводов, компания работает над сетью крио АЗС для заправки магистрального автотранспорта вдоль федеральных трасс. Так, в июле 2021 г. ООО «Газпром СПГ технологии» ввело в промышленную эксплуатацию первый в Пермском крае криогенный топливозаправочный пункт (крио ТЗП) модульного типа. Строительство крио ТЗП выполнено ООО «Газпром СПГ технологии» в сжатые сроки в рамках программы технического перевооружения КСПГ «Канюсята». Благодаря собственному современному производству компания обеспечит бесперебойные поставки топлива потребителям, а использование экологичного СПГ вместо дизеля будет способствовать снижению промышленного воздействия на природу.

Таким образом, в России уже осуществлен и планируется в дальнейшем значительный объем инвестиций в производственные и сбытовые объекты в рамках долгосрочной программы развития производства СПГ. Чтобы это

стало возможным необходимо, в частности, правильно определить ракурс развития нормативно- правовой базы в части субсидирования строительства объектов производственно-сбытовой инфраструктуры СПГ.

Подводя итог отметим, что Россия обладает большим потенциалом по производству сжиженного природного газа. Европейский союз активно строит новые терминалы. При развитии производственно-сбытовой инфраструктуры СПГ в России важно принять во внимание развитие рынка СПГ в европейских странах и развивать производство сжиженного природного газа, что позволит российским энергоресурсам быть более конкурентоспособными на международном рынке. В России осуществляется и в дальнейшем будет увеличиваться объем частных и государственных инвестиций в производственные и сбытовые объекты в рамках долгосрочной программы развития производства СПГ. Сегодня важно наметить правильное направление модернизации нормативно-правовой базы, которая заложит основы эффективного развития отрасли. В частности, целесообразно разделить объекты малотоннажного СПГ в зависимости от массы, находящегося на объекте СПГ и единичному объему емкостей хранения. Необходимо создание комплексной федеральной целевой программы развития производства и применения СПГ в РФ и мер государственной поддержки, направленных на ее внедрение.

Эти изменения позволят ускорить развитие производственно-сбытовой инфраструктуры СПГ в России