neftegaz.ru

neftegaz.ru

t.me/neftegazchannel

t.me/neftegazchannel

vk.com/neftegaz_ru

vk.com/neftegaz_ru

В статье анализируются изменения на мировом рынке машин и оборудования в XXI в. Рассмотрена классификация машин и оборудования, используемая ВТО и ООН. На основе статистики и классификации данных международных организации рассчитаны и проанализированы коэффициенты относительной экспортной специализации по основным товарным группам машинно-технической продукции. Выделены направления эволюции специализации основных участников рынка, а также России.

Машиностроение является важнейшей отраслью обрабатывающей промышленности и экономики в целом. Активное применение машин и оборудования, воплощающих в себе достижения научно-технического прогресса, обеспечивает рост производительности труда, повышение эффективности использования природных ресурсов и формирует основу для улучшения качества жизни. Продукция машиностроения в основном представляет собой механизированные и автоматизированные орудия труда, применяемые в народных и домашних хозяйствах для производства товаров или оказания услуг.

Особую трудность при исследовании рынков машин и оборудования представляет ограниченность и несопоставимость статистических данных, что во многом связано с широкой номенклатурой и разнообразием ассортимента выпускаемой продукции. Далеко не всегда имеются данные по производству машиностроительной продукции в целом, а тем более отдельных её видов, не всегда сопоставимы данные по международной торговле. Тем не менее на основе анализа данных статистических служб ведущих стран мира можно сделать оценки объёмов производства машин и оборудования основных участников данного рынка и мира в целом.

Доля этих трёх товарных групп в мировой торговле машинами и оборудованием примерно одинакова, с небольшой разницей (около 1 процентного пункта). Сначала идут прочие машины и оборудование, затем транспортное оборудование и, наконец, конторское и телекоммуникационное оборудование.

В настоящее время мировой объём производства машин и оборудования, измеренный по добавленной стоимости, составляет около 5 трлн долларов.[1] Наиболее крупными производителями (и экспортёрами) машин и оборудования являются ЕС (около 40 % производства интеграционного объединения приходится на Германию), Китай, США, Япония, Южная Корея. В то же время на Россию приходится менее 1 % мирового производства машин и оборудования.

Характерной чертой развития мирового рынка машин и оборудования и мировой экономики в целом в XXI в. является изменение в соотношении сил между развитыми и менее развитыми странами в пользу последних. Наиболее ярко это проявилось в выходе Китая на первое место (среди стран мира, после ЕС) по выпуску машиностроительной продукции с 2013 г., когда объём производства машин и оборудования данной страной превысил соответствующий показатель США в долларовом выражении на 10 %.

Рост доли Китая в мировом производстве машиностроительной продукции в XXI в. сопровождался снижением соответствующей доли большинства развитых стран. Аналогичные тенденции прослеживались и в международной торговле машинами и оборудованием. В таких условиях развитые страны вынуждены приспосабливаться к интенсивной конкуренции со стороны менее развитых стран. Сдвиги в соотношении сил между данными группами стран обусловили изменения в международной специализации на мировом рынке машин и оборудования.

Основы анализа специализации на мировом рынке машин и оборудования

Наиболее простым способом оценки международной специализации является использование показателя, известного как коэффициент относительной экспортной специализации. Исходное название данного показателя – индекс выявленных сравнительных преимуществ, согласно терминологии его автора, американо-венгерского экономиста Белы Балаши.

Данный показатель рассчитывается как отношение доли экспорта определённого товара в совокупном товарном экспорте страны к доле мирового экспорта этого товара в совокупном мировом товарном экспорте. Если коэффициент больше или равен 1, то специализация на рассматриваемом товаре существует, если меньше 1 – специализация отсутствует. Изменение данного показателя во времени свидетельствует об усилении или ослаблении позиций страны на соответствующем рынке.

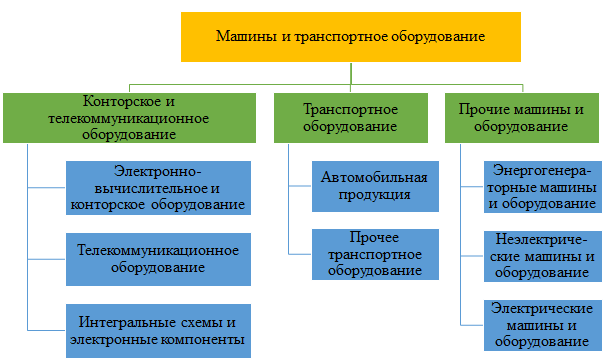

Для анализа общих тенденций специализации на мировом рынке машин и оборудования в наибольшей степени подходит статистика Всемирной торговой организации (ВТО). Согласно классификации, принятой в данной международной организации, машины и оборудование подразделяются на три крупных товарных группы[2]

(см. рисунок 1). Указанная классификация основана на Стандартной международной торговой классификации Организации Объединённых Наций (ООН).

РИС. 1. Классификация машин и оборудования ВТО

Конторское и телекоммуникационное оборудование в свою очередь подразделяется на три подгруппы: электронно-вычислительное и конторское; телекоммуникационное; интегральные схемы и электронные компоненты. Указанную товарную группу можно целиком отнести к высокотехнологичной продукции согласно классификации Организации экономического сотрудничества и развития (ОЭСР).

Транспортное оборудование подразделяется на автомобильную продукцию и прочее транспортное оборудование. Автомобильная продукция согласно классификации ОЭСР относится к продукции повышенной технологичности. Прочее транспортное оборудование объединяет достаточно разные по степени наукоёмкости товары. Например, летательные аппараты относятся к высокотехнологичной продукции, железнодорожный транспорт – к продукции повышенной технологичности, плавучие средства – к продукции средней технологичности.

Прочие машины и оборудование включают преимущественно продукцию общего и электротехнического машиностроения. По классификации ОЭСР эти товары относятся к продукции повышенной технологичности. На рисунке 1 представлены три подгруппы прочих машин и оборудования, однако ВТО предоставляет лишь общую статистику по данной группе.

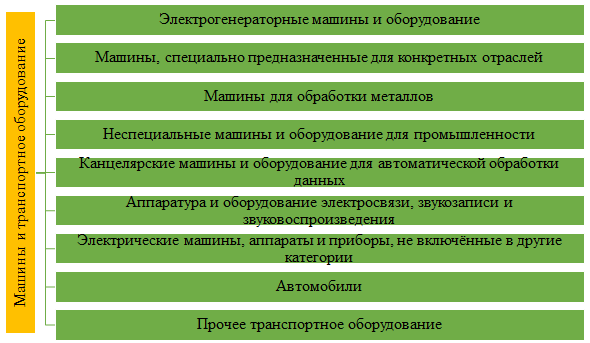

Более подробные данные и классификацию даёт ООН. Так, в соответствии со Стандартной международной торговой классификацией ООН можно выделить 9 крупных товарных групп машин и оборудования (см. рисунок 2).

РИС. 2. Классификация машин и оборудования ООН

На основе приведённой методологии, классификации и данных ВТО и ООН авторами были рассчитаны коэффициенты относительной экспортной специализации для наиболее крупных производителей машин и оборудования. Результаты расчётов представлены на рисунках 3 и 4.

Эволюция специализации развитых и менее развитых стран в области машинно-технической продукции

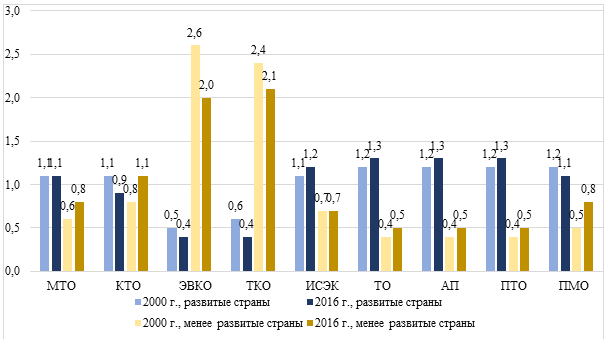

Данные таблицы 1 свидетельствуют о том, что развитые страны[1] по-прежнему сохраняют специализацию на машинах и оборудовании, хотя в специализации на отдельных товарных группах данного рынка отмечаются изменения. Так, развитые страны утратили специализацию на конторском и телекоммуникационном оборудовании. Утрата специализации произошла за счёт снижения коэффициента относительной экспортной специализации для электронно-вычислительного и конторского, а также телекоммуникационного оборудования. В то же время развитые страны сохранили специализацию на интегральных схемах и электронных компонентах. Интенсивность специализации на данной товарной группе повысилась на 0,1 пункта во многом за счёт таких стран, как Гонконг, Тайвань, Сингапур.

РИС. 3. Коэффициенты относительной экспортной специализации развитых и менее развитых стран мира по машинно-технической продукции (классификация ВТО)

Примечания:

МТО – машины и транспортное оборудование;

КТО – конторское и телекоммуникационное оборудование;

ЭВКО – электронно-вычислительное и конторское оборудование;

ТКО – телекоммуникационное оборудование;

ИСЭК – интегральные схемы и электронные компоненты;

ТО – транспортное оборудование;

АП – автомобильная продукция;

ПТО – прочее транспортное оборудование;

ПМО – прочие машины и оборудование.

Источник: рассчитано по WTO Statistics Database [Electronic resource]. Mode of access: http://stat.wto.org/Home/WSDBHome.aspx?Language=E.

Вместе с тем было бы неправильно утверждать, что развитые страны утратили свои позиции в области конторского и телекоммуникационного оборудования. Так, например, производство данных товаров в Западной Европе ориентировано преимущественно на внутренних потребителей.[1]

В области транспортного оборудования развитые страны сохранили специализацию, при этом её интенсивность незначительно возросла. На прочих машинах и оборудовании развитые страны также сохранили специализацию, но,её интенсивность незначительно снизилась.

У менее развитых стран по-прежнему отсутствует специализация на машинах и оборудовании в целом, хотя соответствующий коэффициент повысился на 0,2 пункта. Тем не менее на одной товарной группе эти страны обрели специализацию – конторское и телекоммуникационное оборудование. У менее развитых стран рекордно высокие коэффициенты относительной экспортной специализации на электронно-вычислительном и конторском, а также телекоммуникационном оборудовании, несмотря на их снижение в 2016 г. по сравнению с 2000 г. Последнее могло произойти за счёт расширения круга экспортёров машин среди развивающихся стран с относительно низкими коэффициентами специализации. Показатели специализации у Китая, лидера развивающихся стран, возросли, как это показано в таблице 1.

Таким образом, можно сделать вывод, что менее развитые страны в XXI в. улучшили позиции в одном из высокотехнологичных сегментов рынка машин и оборудования – информационно-коммуникационной технике (ИКТ). Этому сегменту, обеспечивающему программируемую автоматизацию всех отраслей экономики, принадлежит ведущая роль и в модернизации машинно-технического парка. Примечателен также рост коэффициента относительной экспортной специализации менее развитых стран по прочим машинам и оборудованию, который может свидетельствовать о значительном укреплении позиции этой совокупности стран в области общего и электротехнического машиностроения.

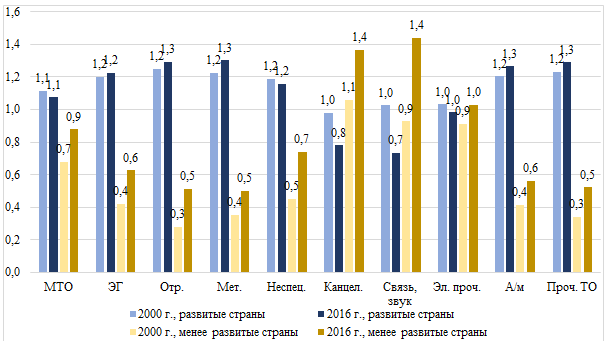

РИС. 4. Коэффициенты относительной экспортной специализации развитых и менее развитых стран мира по машинно-технической продукции (классификация ООН)

Источник: рассчитано по UN Comtrade Database [Electronic resource]. Mode of access: https://comtrade.un.org/.

Примечания:

МТО – машины и транспортное оборудование;

ЭГ – электрогенераторные машины и оборудование;

Отр. – машины, специально предназначенные для конкретных отраслей;

Мет. – машины для обработки металлов;

Неспец. – неспециальные машины и оборудование для промышленности;

Канцел. – канцелярские машины и оборудование для автоматической обработки;

Связь, звук – аппаратура и оборудование электросвязи, звукозаписи и звуковоспроизведения;

Эл. проч. – электрические машины, аппараты и приборы, не включённые в другие категории;

А/м – автомобили;

Проч. ТО – прочее транспортное оборудование.

Данные рисунка 4 свидетельствуют о схожих тенденциях. Так, развитые страны утратили, а развивающиеся – приобрели специализацию на канцелярских машинах и оборудовании для автоматической обработки данных; аппаратуре и оборудовании электросвязи, звукозаписи и звуковоспроизведения. В остальных сегментах рынка машин и оборудования развитые страны сохранили свою специализацию.

Специализация наиболее крупных участников рынка машин и оборудования в XXI в.

Расчёты коэффициентов относительной экспортной специализации для наиболее крупных участников мирового рынка машин и оборудования приведены в таблицах 1 и 2. Отметим основные тенденции по отдельным странам. Так, ЕС и Германия, не специализировавшиеся на конторском и телекоммуникационном оборудовании, усилили специализацию на транспортном оборудовании. ЕС повысил интенсивность специализации на автомобильной продукции, Германия – ещё и на прочем транспортном оборудовании. Среди прочих машин и оборудования особенно заметна специализация Германии на машинах для обработки металлов.

ТАБЛИЦА 1.

Коэффициенты относительной экспортной специализации отдельных стран мира по машинно-технической продукции (классификация ВТО)

|

Страна

Товар |

ЕС |

Германия |

Китай |

США |

Япония |

Южная Корея |

||||||

|

2000 |

2016 |

2000 |

2016 |

2000 |

2016 |

2000 |

2016 |

2000 |

2016 |

2000 |

2016 |

|

|

МТО |

1,0 |

1,0 |

1,3 |

1,3 |

0,8 |

1,2 |

1,3 |

1,1 |

1,6 |

1,6 |

1,4 |

1,6 |

|

КТО |

0,7 |

0,5 |

0,6 |

0,4 |

1,1 |

2,1 |

1,3 |

0,8 |

1,4 |

0,8 |

2,2 |

1,8 |

|

ЭВКО |

0,8 |

0,6 |

0,5 |

0,5 |

1,3 |

2,6 |

1,2 |

1,0 |

1,2 |

0,6 |

1,9 |

0,7 |

|

ТКО |

0,9 |

0,6 |

0,7 |

0,4 |

1,7 |

2,7 |

0,9 |

0,7 |

1,3 |

0,4 |

1,8 |

1,5 |

|

ИСЭК |

0,5 |

0,3 |

0,5 |

0,4 |

0,4 |

1,1 |

1,6 |

0,7 |

1,8 |

1,3 |

2,9 |

2,9 |

|

ТО |

1,3 |

1,4 |

1,8 |

2,0 |

0,3 |

0,4 |

1,2 |

1,5 |

1,9 |

2,2 |

1,1 |

1,6 |

|

АП |

1,3 |

1,5 |

2,0 |

2,2 |

0,1 |

0,3 |

1,0 |

1,0 |

2,1 |

2,6 |

1,0 |

1,5 |

|

ПТО |

1,3 |

1,2 |

1,2 |

1,6 |

0,8 |

0,6 |

1,7 |

2,5 |

1,4 |

1,2 |

1,4 |

1,9 |

|

ПМО |

1,2 |

1,2 |

1,6 |

1,5 |

0,9 |

1,3 |

1,3 |

1,1 |

1,7 |

1,8 |

0,7 |

1,3 |

Источник: рассчитано по WTO Statistics Database [Electronic resource]. Mode of access: http://stat.wto.org/Home/WSDBHome.aspx?Language=E.

Для США наиболее важной тенденцией является утрата специализации на конторском и телекоммуникационном оборудовании, во многом за счёт интегральных схем и электронных компонентов. Коэффициент относительной экспортной специализации для данной подгруппы у США снизился более чем вдвое. На интегральных схемах и электронных компонентах значительно увеличили экспортную специализацию не представленные в таблице развитые страны: Гонконг (коэффициент вырос с 1,4 в 2000 г. до 5,5 в 2016 г.), Тайвань (с 2,9 до 7,7), Сингапур (с 5,1 до 6,0).[1] Примечательно, что по некоторым оценкам компьютерная промышленность США импортирует ¾ потребляемой ею промежуточной продукции собственной отрасли.[2]

В то же время, по данным ВТО, США увеличили интенсивность экспортной специализации на прочем транспортном оборудовании. Можно предположить, что это могло произойти за счёт продукции авиакосмической промышленности, по объёму добавленной стоимости которой США остаются мировым лидером с долей в 53 % мирового производства в 2016 году.[1]

Данные ООН свидетельствуют, однако, об утрате специализации США на прочем транспортном оборудовании. Проведённый авторами детальный анализ статистики показал, что значительно снизился коэффициент по летательным аппаратам. Вместе с тем необходимо подчеркнуть, что снижение произошло за счёт позиций самолётов различной грузоподъёмности, однако на вертолётах, космических и прочих летательных аппаратах специализация усилилась.

Япония, как и другие развитые страны, утратила специализацию в области конторского и телекоммуникационного оборудования, но сохранила её на подгруппе интегральных схем и электронных компонентов, хотя интенсивность специализации снизилась. Интенсивность специализации Японии на транспортном оборудовании повысилась за счёт автомобильной продукции. Примечательно также усиление позиций этой страны в области машин, специально предназначенных для конкретных отраслей, а также машин для обработки металлов.

ТАБЛИЦА 2.

Коэффициенты относительной экспортной отдельных стран мира по машинно-технической продукции (классификация ООН)

|

Страна

Товар |

ЕС |

Германия |

Китай |

США |

Япония |

Южная Корея |

||||||

|

2000 |

2016 |

2000 |

2016 |

2000 |

2016 |

2000 |

2016 |

2000 |

2016 |

2000 |

2016 |

|

|

МТО |

1,0 |

1,0 |

1,2 |

1,3 |

0,8 |

1,3 |

1,3 |

0,9 |

1,7 |

1,6 |

1,4 |

1,6 |

|

ЭГ |

1,2 |

1,4 |

1,4 |

1,5 |

0,5 |

0,7 |

1,8 |

1,1 |

1,5 |

1,7 |

0,4 |

0,7 |

|

Отр. |

1,2 |

1,3 |

1,8 |

1,6 |

0,3 |

0,7 |

1,5 |

1,2 |

2,0 |

2,9 |

0,7 |

1,5 |

|

Мет. |

1,0 |

1,4 |

1,7 |

2,3 |

0,4 |

0,6 |

1,3 |

0,9 |

2,9 |

3,5 |

0,6 |

1,4 |

|

Неспец. |

1,3 |

1,4 |

1,8 |

1,7 |

0,7 |

1,2 |

1,3 |

1,2 |

1,5 |

1,4 |

0,7 |

1,0 |

|

Канцел. |

0,8 |

0,6 |

0,5 |

0,5 |

1,2 |

2,6 |

1,2 |

1,0 |

1,2 |

0,6 |

1,9 |

0,7 |

|

Связь, звук |

0,9 |

0,5 |

0,6 |

0,4 |

1,7 |

2,7 |

0,9 |

0,7 |

1,3 |

0,4 |

1,8 |

1,6 |

|

Эл. проч. |

0,7 |

0,7 |

0,8 |

0,8 |

1,0 |

1,4 |

1,4 |

0,8 |

1,7 |

1,3 |

1,8 |

2,1 |

|

А/м |

1,3 |

1,5 |

1,9 |

2,1 |

0,3 |

0,4 |

0,9 |

1,0 |

2,1 |

2,6 |

1,0 |

1,5 |

|

Проч. ТО |

1,0 |

1,5 |

1,3 |

1,8 |

0,4 |

0,6 |

2,4 |

0,6 |

1,1 |

1,3 |

2,2 |

3,1 |

Источник: рассчитано по UN Comtrade Database [Electronic resource]. Mode of access: https://comtrade.un.org/.

Особенностью Южной Кореи на фоне большинства других развитых стран является сохранение специализации на конторском и телекоммуникационном оборудовании за счёт телекоммуникационного оборудования, а также интегральных схем и электронных компонентов. Южная Корея сохранила и повысила интенсивность специализации на транспортном оборудовании, а также прочих машинах и оборудовании.

Отличительной чертой Китая от других менее развитых стран является обретение специализации на машинах и оборудовании в целом – коэффициент повысился с 0,8 до 1,2 пункта, по данным ВТО, и 1,3 пункта, по данным ООН. Расширение специализации произошло за счёт конторского и телекоммуникационного оборудования и всех его подгрупп.

При несомненном усилении позиций Китая в важнейшем сегменте рынка машин и оборудования – ИКТ – необходимо, однако, учитывать объективные ограничения репрезентативности традиционной таможенной статистики внешней торговли и, соответственно, рассчитываемых на её основе коэффициентов относительной экспортной специализации. Рост китайского экспорта ИКТ во многом может быть обусловлен тем фактом, что эта страна часто является конечным пунктом глобальных цепочек создания стоимости – сборки техники, продаваемой на мировом рынке. При этом значительная часть добавленной стоимости такой продукции создаётся в других странах. Соответственно, и коэффициенты относительной экспортной специализации для Китая могут быть завышенными.

Китай стал специализироваться и на прочих машинах и оборудовании. В то же время по-прежнему отсутствует специализация Китая в области транспортного машиностроения. Необходимо понимать, что Китай является особым представителем менее развитых стран, усилившим в XXI в. позиции в области обрабатывающей промышленности в целом. При этом, например, Индия, являющаяся вторым крупным производителем менее развитых стран, не имеет специализации на машинах и оборудовании.

Необходимо отметить, что с начала 2000-х гг. до мирового финансового кризиса 2008‑2009 гг. производительность труда в машиностроении Китая прирастала более чем на 10 % в год и достигла примерно половины уровня ЕС. В настоящее время уровень производительности труда в машиностроении Китая сравним с уровнем Польши, Чехии и Словакии, в то время как затраты на рабочую силу в этих государствах-членах ЕС значительно выше.[1] Этим и обеспечивается преимущество Китая в конкуренции на мировом рынке машин и оборудования.

Основой конкурентных преимуществ на мировом рынке машин и оборудования во многом является лидерство в области современной техники. В таблице 3 приведены данные исследования американского журнала “R&D Magazine” о странах-лидерах и «догоняющих» странах в отдельных отраслям машиностроения.

ТАБЛИЦА 3.

Лидерство в области современной техники на рынке машин и оборудования

|

Страна Отрасль (вид продукции) |

США |

Япония |

Китай |

Германия |

Франция |

|

Автомобилестроение |

|

|

|

|

|

|

Гражданская авиация |

|

|

|

|

|

|

ИКТ |

|

|

|

|

|

|

Приборостроение |

|

|

|

|

|

|

Авиакосмическая, военная техника |

|

|

|

|

|

|

Медицинская техника, биотехника |

|

|

|

|

|

Источник: 2018 Global R&D Funding Forecast // R&D Magazine. Winter 2018. P. 21.

Примечание: тёмным цветом выделены страны-лидеры в данной отрасли, светлым – страны, находящиеся на 2 месте в данной отрасли.

Согласно данным таблицы 3, в 5 из 6 приведённых

отраслей машиностроения США сохраняют лидерство. При этом в ИКТ, а также

авиакосмической и военной технике Китай «наступает на пятки» США.

Подводя промежуточные итоги,

отметим, что развитые страны в условиях острой конкуренции со стороны менее

развитых стран утратили специализацию на конторском и телекоммуникационном

оборудовании (США, Япония) либо снизили её интенсивность в данной области. В то

же время развитые страны сохранили специализацию на транспортном оборудовании,

а также прочих машинах и оборудовании.

В условиях конкуренции со стороны менее развитых стран больше всего пострадали страны с высокой долей низкотехнологичных потребительских товаров в экспорте. При этом в выигрыше оказались развитые страны, специализирующиеся на или имеющие значительную долю в экспорте высококачественных средств производства, на которые возрос спрос. Согласно расчётам экспертами Бундесбанка индекса взаимодополняемости торговли (Trade Complementarity Index), показывающего соответствие экспортного предложения одной страны импортному спросу другой, среди развитых стран экспорт Германии в наибольшей степени соответствует спросу остального мира. В лидерах по этому показателю также находятся США, Япония, Южная Корея.[1]

Специализация России на мировом рынке машин и оборудования

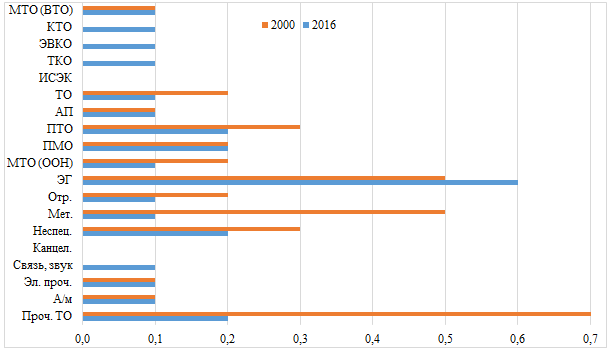

Россия не является значимым участником мирового рынка машин и оборудования, по крайней мере, в качестве производителя и экспортёра. Страна имеет стабильно отрицательное сальдо в торговле машинами и оборудованием, импорт данной продукции в разы превышает экспорт. Позиции России на рынке наглядно демонстрируют расчёты коэффициентов относительной экспортной специализации по основным товарным группам машин и оборудования (рисунок 5).

РИС. 5. Коэффициенты относительной

экспортной специализации развитых и менее развитых стран мира по

машинно-технической продукции (классификация ВТО и ООН)

Источник: рассчитано по WTO Statistics Database [Electronic resource]. Mode of access: http://stat.wto.org/Home/WSDBHome.aspx?Language=E. UN Comtrade Database [Electronic resource]. Mode of access: https://comtrade.un.org/.

Можно выделить лишь небольшой список товарных позиций, на которых Россия имеет специализацию, по данным 2016 г. (таблица 4).

ТАБЛИЦА 4.

Специализация России в области машин и оборудования

|

Код ТН ВЭД |

Наименование товара |

Код ТН ВЭД |

Наименование товара |

|

8401 |

Тепловыделяющие элементы |

8606 |

Вагоны железнодорожные и трамвайные грузовые |

|

8904 |

Буксиры и суда-толкачи |

8410 |

Гидравлические турбины |

|

8608 |

Оборудование для железных дорог и трамваев |

9023 |

Приборы и аппаратура для демонстрационных целей |

|

8705 |

Моторные транспортные средства специального назначения |

8545 |

Угольные электроды и другие изделия из графита, применяемые в электротехнике |

|

8902 |

Рыболовные суда |

8603 |

Вагоны железнодорожные и трамвайные пассажирские |

|

8540 |

Электронные лампы и трубки |

8478 |

Оборудование для подготовки или приготовления табака |

|

8526 |

Аппаратура радиолокационная, радионавигационная |

8404 |

Вспомогательное оборудование для использования с котлами |

Источник: составлено по данным International Trade Centre. [Electronic resource]. Mode of access: https://www.trademap.org/(S(rbx4oo55eofdjgnzqurb1veg))/Index.aspx (дата обращения: 11.04.2018).

Коэффициенты относительной экспортной специализации для различных товарных групп продукции машиностроения (рисунок 5) у России преимущественно близки к нулевым. При этом в прочем транспортном машиностроении коэффициент снизился в 2016 г. относительно 2000 г. с 0,3 до 0,2 пункта, по данным ВТО, и с 0,7 до 0,2 пункта, по данным ООН. Произошло это во многом за счёт продукции судостроения.

РИС. 6. Географическая структура российского экспорта машин и оборудования в 2017 г.

Источник: рассчитано по данным Федеральной таможенной службы. Режим доступа: http://www.customs.ru/index.php?option=com_content&view=article&id=13858&Itemid=2095.

Скромные позиции России на мировом рынке машин и оборудования находят отражение и в географической структуре экспорта нашей страны (рисунок 6). В ней преобладают менее развитые страны с относительно низкими требованиями рынка к качеству продукции, особенно гражданского назначения.

Основная причина такого положения вещей видится в крайне низкой рентабельности российского машиностроения. Так, даже в 2013 г., когда в отношении России ещё не применялись экономические санкции, по норме рентабельности (например, 7,5 % в производстве машин и оборудования, 5,8 % в производстве транспортных средств и оборудования) российское машиностроение в разы отставало от добывающих отраслей. Для сравнения: в добыче топливно-энергетических полезных ископаемых норма рентабельности равнялась 24,1 %, а в добыче полезных ископаемых, кроме топливно-энергетических, – 33,2 %.[1]

Опыт США показывает, что более высокая рентабельность обрабатывающих отраслей по сравнению с добывающей промышленностью обеспечивается высокой нормой расходов на научные исследования и разработки (НИР), а также эффективной налогово-бюджетной политикой. Именно на данных аспектах, а также на получении современной техники, в том числе за счёт импорта передового оборудования и прямых иностранных инвестиций, необходимо сосредоточиться. В связи с этим необходимо с осторожностью подходить к реализации недавно принятого федерального закона от 4 июня 2018 г. № 127-ФЗ «О мерах воздействия (противодействия) на недружественные действия Соединённых Штатов Америки и иных иностранных государств». Использование исключительно из политических соображений запретов или ограничений ввоза передовой техники из США и других развитых стран, а также иных мер, предусмотренных данным законом, может ухудшить и без того неблагоприятное положение России на мировом рынке машин и оборудования.

Успехи Китая за истекшие годы XXI в. в производстве и экспорте машин и оборудования, особенно в сегменте, с которым в наибольшей степени связано общее повышение эффективности техники в современных условиях, масштабные планы и уже существующие достижения в области производства и применения роботов. Добавим к этому прогресс в освоении возобновляемых источников энергии. Всё отмеченное свидетельствует о высокой вероятности превращения этой страны в среднесрочной перспективе в абсолютного мирового лидера в области машиностроения. Это может представлять угрозу экономическим интересам не только развитых стран, специализирующихся на машинах и оборудовании, но и России.

Литература:

2018 Global R&D Funding Forecast // R&D Magazine. – Winter 2018. – 36 p.

- International Trade Centre.

[Electronic resource]. – Mode of access: https://www.trademap.org/(S(rbx4oo55eofdjgnzqurb1veg))/Index.aspx.

- Science & Engineering Indicators 2018 [Electronic resource]. – Mode of access: https://www.nsf.gov/statistics/2018/nsb20181/.

- UN Comtrade Database

[Electronic resource]. Mode of access: https://comtrade.un.org/.

- World Trade Statistical Review

2017. – Geneva: World Trade Organization, 2017. – 178 p.

- WTO Statistics Database

[Electronic resource]. – Mode of access: http://stat.wto.org/Home/WSDBHome.aspx?Language=E.

- Zur Rolle des Warenhandels in

der Entwicklung der globalen Ungleichgewichte // Monatsbericht. – Frankfurt am

Main, 2015. – Januar. – S. 13–34.

- Мировые товарные рынки и цены / В.Г. Клинов, Л.С. Ревенко, Т.И.

Ружинская. – М.: МГИМО–Университет, 2018. – 664 c.

- Рейтинг финансового состояния отраслей промышленности по итогам 2013

года [Электронный ресурс]. – URL: http://vid1.rian.ru/ig/ratings/Sector-012014.pdf.

- Савинов Ю.А. Международная торговля машинами и оборудованием: динамика

и структура / Ю.А. Савинов, А.В. Абрамова // Российский внешнеэкономический

вестник. – 2017. – № 1. – С. 32–47.

- Соколов В.В. Машиностроительные кластеры в международном разделении

труда / В.В. Соколов // Мировая экономика и международные отношения. 2013. – №

5. – С. 31–40.

- Соколов В.В. Машиностроительные кластеры и транснациональные корпорации

/ В.В. Соколов // Мировая экономика и международные отношения. – 2016. – № 8. –

С. 53–62.

- Таможенная статистика внешней торговли. Режим доступа: http://www.customs.ru/index.php?option=com_content&view=article&id=13858&Itemid=2095.

- Федеральный закон от 4 июня 2018 г. № 127-ФЗ «О мерах воздействия (противодействия) на недружественные действия Соединённых Штатов Америки и иных иностранных государств».