С предметно-содержательных позиций выделяется несколько групп рисков – геологические (обусловлены неопределенностью имеющихся характеристик фильтрационно-емкостных свойств перспективных ловушек и оценок возможной продуктивности скважин, недостаточной достоверностью определения величины запасов и т.д.), производственно-технологические (связаны с не оптимальностью сетки эксплуатационных скважин, темпов и динамики отбора запасов, с гарантиями полноты извлечения запасов и т.п.), финансово-экономические (определяются корректностью задействованных показателей нормативно-стоимостной базы, стабильностью тарифов по капитальным и эксплуатационным затратам, общим уровнем и устойчивостью цен на углеводородное сырье на период реализации проекта и др.).

Отдельная группа рисков – техногенные. Благодаря современным эффективным технологическим решениям, широкому внедрению средств автоматизации их экономические последствия как правило удается свести к минимуму. Учет же рисков крупных аварий затруднен даже теоретически. С этих позиций оценка финансовых потерь от их возникновения, по существу, лишена смысла при анализе конкретных проектов, поскольку экономические последствия таких катастроф могут многократно перекрывать их бюджеты.

Зачастую в приведенный перечень включается и группа политических рисков, характеризующих неопределенности типа: устойчивость финансово-экономической системы, стабильность системы налогообложения, тарифная политика государства и другие. Однако эту группу рисков, на взгляд автора, правильнее относить к анализу макроэкономических систем, развитие которых предопределяется перспективами развития нефтегазовой отрасли в целом, ее местом и ролью в общей структуре экономики страны. На уровне микроэкономики, то есть на уровне конкретных инвестиционных проектов, они практически не подлежат корректной количественной оценке, и, как показывает практика, чаще всего их рассмотрение носит исключительно декларативный характер.

Большинство наиболее существенных параметров, предопределяющих проектные технологические решения и макроэкономические условия их реализации и являющихся основой прогнозируемых оценок эффективности инвестиций, как правило, не может быть охарактеризовано с требуемой заранее заданной точностью. Их значения характеризуются тем или иным уровнем неопределенности. Применительно к геолого-промысловым показателям степень подобной неопределенности в общем случае обратно пропорциональна степени изученности соответствующих объектов. Имеющиеся неопределенности предопределяют возможные наиболее существенные вариации денежных потоков, генерируемых в ходе реализации инвестиционных проектов, порождают финансовые риски, связанные с их осуществлением.

При использовании детерминированных методов в процессе геолого-экономической оценки, предполагающих неслучайный характер геологических, технологических и макроэкономических характеристик, возможные отклонения принятых значений задействованных параметров сопровождаются анализом устойчивости интегральных показателей проекта (как экономических, так и технологических) к изменению наиболее значимых параметров или групп параметров. Диапазон изменения варьируемых параметров при этом задается исходя из предметных соображений. Технически он ничем не ограничен. При этом алгоритмическое воплощение возможности отследить одновременное изменение нескольких переменных и оценить его влияние на целевой функционал (на оценки экономической эффективности) должно рассматриваться как штатная функция любой компьютерной технологии в сфере финансово-экономического анализа. Отсутствие подобной функции - очевидный недостаток соответствующей программной системы.

Наиболее распространенный способ учета риска при детерминированном подходе – введение поправки за риск в величину ставки дисконтирования. Он широко распространен в США. Методы и критерии подобного учета могут различаться. Варианты их рассматривались и отечественными специалистами (В.И.Назаровым, Ю.П.Ампиловым и др.). Вместе с тем очевидная проблема здесь заключается в отсутствии (на сегодня) предметно-содержательных критериев по способу ее расчета применительно к каждому конкретному случаю. А это предопределяет очевидную неопределенность возможных решений и высокую долю субъективизма при их формировании.

Распределение значений практически всех без исключения характеристик, используемых при анализе инвестиционных проектов, носит вероятностный характер. Соответственно, в основе подходов к экономической оценке должны лежать вероятностно-статистические методы и имитационное статистическое моделирование задействованных исходных данных. Должны задаваться не конкретные значения исходных величин, а лишь возможные интервалы их изменения и тип статистического распределения параметра внутри этих интервалов (функция плотности вероятности). Получаемые «на выходе» оценки целевых функций инвестиционного проекта также будут иметь вероятностный характер. Статистические характеристики их распределения (средне-ожидаемое значение, размах вариации, дисперсия или коэффициент вариации, стандартное отклонение) отражают наиболее вероятное значение оценок эффективности инвестиционного проекта и степень их неопределенности, а значит – и степень инвестиционного риска, ассоциируемого с каждым проектом.

В разработку данного подхода и внедрение его в отечественную практику геолого-экономического анализа значительный вклад внесли многие отечественные специалисты - Ю.П.Ампилов, А.А.Герт, Ю.В.Подольский, И.С.Симакова и др.

Формальный алгоритм вероятностного подхода к геолого-экономической оценке весьма прост. Для каждого геолого-промыслового или финансово-экономического показателя, используемого при проведении оценки и значение которого рассматривается не в детерминированном, а в вероятностном варианте, строится функция плотности вероятности распределения его значений в пределах шкалы допустимых значений. Подобное распределение может задаваться аналитически (например, как результат определенных предварительных исследований и моделирования соответствующего распределения) либо в виде гистограммы, где для каждого интервала в пределах шкалы определена вероятность попадания значений параметра в этот интервал. Подобная гистограмма может быть построена либо на основе статистических исследований посредством построения эмпирической функции распределения (например, по результатам замера пористости по керну в пределах толщи коллектора), либо экспертным путем (например, экспертная оценка возможного уровня цен на углеводороды). Согласно требованиям статистического анализа, последний вариант предполагает наличие не менее 5−10 специалистов, способных вынести квалифицированное (!) мнение по исследуемому предмету для формирования статистически обоснованного суждения о возможном распределении значений соответствующего параметра.

В общем случае вероятностная форма представления распределения значений параметра (независимо от способа его формирования или задания) предполагает определение нескольких характеристик: во-первых, это диапазон возможных значений исследуемой переменной, который задает границы шкалы изменения параметра, во-вторых, должен быть определен вид функции распределения плотности вероятности – например, равномерное, экспоненциальное, треугольное, нормальное, логарифмически нормальное и т.п.

Функция, соответствующая накопленной (интегральной) вероятности - Pi=∫fi(p), или кумулятивная кривая вероятности, будет характеризовать достоверность оценки или вероятность того, что реальные значения исследуемой характеристики окажутся больше, чем ее значения в текущей точке шкалы допустимых значений или интервале (например, вероятность превышения величиной запасов уровня 10 млн т). Функция, обратная интегральной - Ri=1-Pi, непосредственно определяет рисковую составляющую проекта или вероятность реализации негативных исходов (например, риск не превышения ценой нефти уровня 80 долл./барр.).

Соответствующие графики, представленные в процентах, позволяют определить любые вероятностные оценки исследуемой характеристики, задавшись «порогом» интегральной вероятности или риска. В международной практике в качестве таких порогов приняты значения уровня вероятности 90, 50 и 10 процентов. При этом 90% - минимальная оценка параметра (или целевого функционала), отвечающая наибольшему уровню вероятности и наименьшему риску, 50% - лучшая, или базовая оценка, характеризующая равновероятный исход события вероятностной природы, 10% - максимальная оценка исследуемой характеристики, отвечающая наименьшему уровню вероятности (достоверности) и, соответственно, наибольшему риску.

Поскольку фундаментальным свойством функции плотности вероятности является равенство единице интеграла данной функции, ее значения должны быть нормированы. А это предполагает, что чем шире диапазон изменения шкалы возможных значений какого-то параметра, тем ниже уровень вероятности каждого из значений, принимаемых параметром в пределах области его определения.

Вероятность реализации того или иного значения целевого функционала, в основе формирования которого лежит использование вероятностных переменных, определяется как произведение вероятности реализации соответствующих значений задействованных параметров. Отсюда вытекает, что с расширением шкалы допустимых значений каждого из них расширяется диапазон возможных оценок целевого функционала и изменяется вероятность достижения каждой из них. То есть с увеличением неопределенности в оценках каждого параметра, заданного в вероятностной форме, и с возрастанием количества задействованных параметров результирующая гистограмма (функция плотности вероятности) приобретает менее остронаправленный и более «размытый» характер.

Считается, что решение проблемы повышения объективности геолого-экономического анализа заключается в применении вероятностных методов. Однако это далеко не так. Конкретный вид и параметры вероятностного распределения целевого функционала по существу будут предопределяться типом и параметрами вероятностных распределений каждой из задействованных характеристик инвестиционного проекта (их функциями плотности вероятности) и в существенной мере – местоположением на соответствующих шкалах медианных (средних) значений. При этом достоверность и надежность экономических оценок проекта (их формальные оценки) всецело определяется достоверностью и надежностью определения задействованных входных параметров, а медианные оценки целевого функционала в существенной мере предопределяются таковыми по включенным в вычислительный алгоритм параметрам (положением средних значений геолого-промысловых и макроэкономических характеристик).

Таким образом, зачастую бытующий постулат о неограниченных возможностях вероятностных методов в части преодоления проблем неопределенности и учета рисков, сопряженных с геолого-экономической оценкой, даже при рассмотрении их теоретических основ, по меньшей мере, не очевиден. Дополнительные и уже конкретные проблемы возникают на этапе практической реализации соответствующих методик.

Чисто техническая сторона геолого-экономической оценки инвестиционных проектов, реализующей учет вероятностной природы задействованных факторов, не представляет проблемы и сводится к осуществлению трех шагов:

1) Определение (задание) функции плотности вероятности для каждого из параметров, рассматриваемых как имеющие вероятностную природу;

2) Реализация процедуры геолого-экономической оценки, учитывающая вероятностную природу ряда задействованных характеристик проекта. Проводится статистически обусловленное количество «реализаций» процедуры экономической оценки, в каждой из которых для каждого из недетерминированных параметров на основе соответствующей заданной функции плотности вероятности и с использованием методов независимых статистических испытаний фиксируется его конкретное значение, которое и включается в текущую реализацию алгоритма геолого-экономической оценки. По их результатам для каждой из анализируемых целевых функций, отражающих экономические показатели (например, оценки ВНР, ЧДД и др.), формируется выборка получаемых значений, отражающая вероятностную природу параметров инвестиционного проекта;

3) Исходя из полученной выборки, для каждого показателя экономической эффективности строится гистограмма, отождествляемая с функцией плотности вероятности данного целевого функционала. Соответствующая нормированная функция (частотная функция, деленная на число статистических испытаний) характеризует функцию плотности вероятности и служит базовой основой для последующих выводов и формирования расширенных характеристик инвестиционной привлекательности проекта – в том числе и для построения функций интегральной вероятности (достоверности оценок) и интегрального риска эффективности инвестиций.

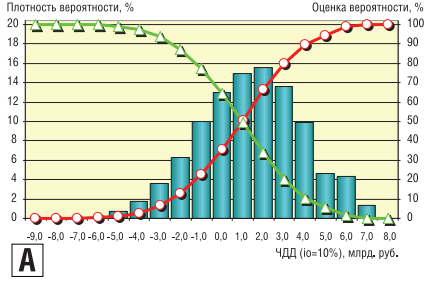

Главная проблема заключается в методической части, связанной с характеристикой неопределенности задействованных геолого-промысловых и макроэкономических параметров проекта, с определением их функций плотности вероятности. Проиллюстрируем это на реальном примере – рассмотрим проект освоения нефтяного объекта в пределах Тимано-Печорской провинции (приводится лишь оценка чистого дисконтированного дохода по проекту, значение которого в рамках детерминированного подхода равно -0,66 млрд руб. – то есть проект не достигает уровня нормальной рентабельности инвестиций).

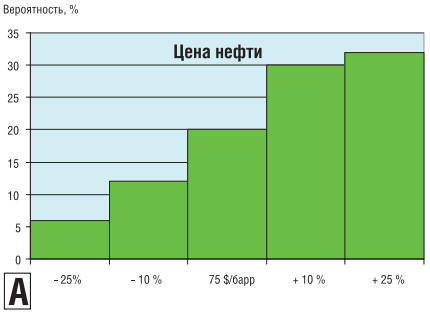

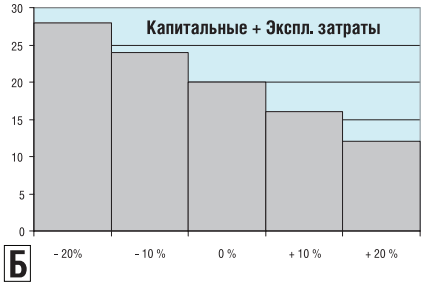

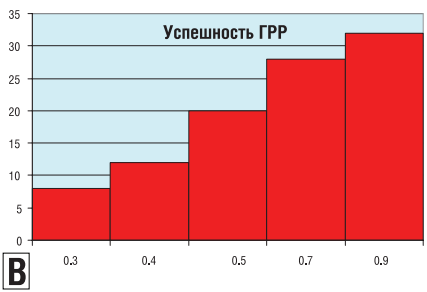

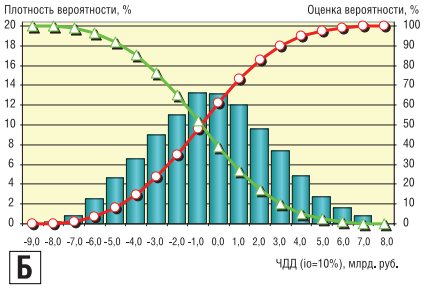

РИС. 1. Вероятностная оценка параметров макроэкономической среды (вариант 1)

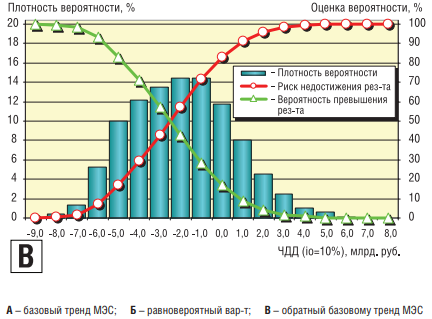

При зафиксированной вероятностной характеристике базовых геолого-промысловых параметров проекта (величина КИН и начальный рабочий дебит скважин) будем варьировать вид и параметры функций распределения некоторых макроэкономических характеристик (цены на нефть, уровень капитальных плюс эксплуатационных затрат, успешность ГРР). Рассмотрены три их варианта: 1) Заложенные вероятностные характеристики отражают тренд изменения ценового фактора на повышение, уровня капитальных и эксплуатационных затрат – на понижение, и успешности ГРР – также на повышение относительно значений, принятых при детерминированном варианте оценки (базовый вариант развития макроэкономической среды; графический вид описанных распределений представлен на рис.1); 2) Вероятностное распределение каждого из трех варьируемых параметров соответствует заданному диапазону значений, но является равномерным (то есть принадлежность к каждому из выделенных интервалов значений -их 5 для каждого параметра - оценивается в 20%); 3) Тренд изменения характеристик зеркально противоположен трендам варианта 1 – в качестве наиболее вероятного развития макроэкономической среды предполагается снижение цен на нефть относительно детерминированного варианта, относительное повышение капитальных и эксплуатационных затрат, снижение успешности ГРР.

Как явствует из приведенных графиков (рис.2), характеристики функций плотности вероятности ЧДД по проекту в существенной мере зависят от вида функций плотности вероятности варьируемых переменных, то есть от прогноза динамики развития макроэкономической среды. Здесь принципиально важны как тип и параметры, определяющие предполагаемый тренд в их изменении, так и вероятный диапазон изменения их значений. В данном случае средняя оценка ЧДД (оценка, отвечающая интегральной вероятности 50% и одновременно характеризующаяся интегральным риском 50%) по варианту 1 вероятностного подхода существенно больше «детерминированной» оценки (и проект выходит на нормальную рентабельность); в варианте 2 она уже практически сравнивается с последней, а по варианту 3 становится существенно меньше (ЧДД(io=10%)≈-2,5 млрд руб.). При этом диапазон значений ЧДД, отвечающих уровню вероятности [90%, 10%] по вариантам 1 и 3 перекрывается немногим более чем наполовину.

Здесь охарактеризована вероятность изменения лишь общего уровня макроэкономической среды относительно некоторого ее фиксированного состояния. В отношении некоторых параметров (в частности, цен на нефть) не мене важна также вероятностная характеристика их возможной динамики во времени. В этих условиях сам по себе вероятностный подход не дает нужной определенности в оценках эффективности. Строго говоря, кроме задания непосредственно вероятностного распределения того или иного параметра мы должны определиться еще и с вероятностью самого тренда в вероятных вариациях соответствующих переменных, что добавляет неопределенности и увеличивает риски, связанные уже с корректностью методического подхода к решению поставленной задачи, с компетентностью тех или иных специалистов, определяющих подобные тренды (как, впрочем, и непосредственно вероятностные распределения).

При этом любое расширение области определения параметров неизбежно приводит к «размытости» функций плотности вероятности для получаемых интегральных оценок проекта, а некорректное определение параметров функций плотности вероятности для переменных – к искажению вероятностных оценок экономической эффективности. Все это не просто усложняет выработку и принятие максимально эффективных управленческих решений, касающихся финансовой судьбы проекта, но может привести к формированию заведомо ошибочных выводов.

Приведенные результаты также однозначно свидетельствуют, что, определяя функцию вероятностного распределения значений того или иного параметра и выбирая (назначая) местоположение медианного значения в вероятном интервале распределения каждого из них (как это делается, например, при использовании треугольного типа распределения), мы тем самым в существенной мере предопределяем положение медианного - наиболее вероятного - значения целевой функции. А чем это лучше детерминированного подхода?

Однако в данном случае мы еще и берем на себя «ответственность» характеризовать вероятностную картину. Если мы компетентны, это плюс. А если нет? Если нет объективных данных для получения вероятностной картины распределения исследуемых факторов риска? В данной ситуации детерминированный подход оказывается более «прозрачным», поскольку мы не камуфлируем неопределенности целевого функционала неопределенностями задействованных параметров. Но при этом мы можем охарактеризовать устойчивость целевого функционала к вариациям рисковых составляющих, представив с собственных позиций вероятность тех или иных сценариев в их изменении и оставив возможность непосредственно инвестору согласиться или не согласиться с нашей версией и оценить ситуацию с позиций собственного видения этих проблем.

С точки зрения содержательной постановки задачи (оценка влияния неопределенности важнейших нефтегеологических и макроэкономических факторов на экономические результаты реализации инвестиционных проектов) подход, базирующийся на учете вероятностной природы основных параметров проектов, безусловно, более предпочтителен. Однако при практической реализации его основные преимущества зачастую сводятся на нет: происходит подмена предметного анализа реальной изменчивости задействованных факторов и их корректного включения в вычислительный процесс абстрактными статистическими зависимостями, которые закладываются (часто даже без минимально необходимого содержательного анализа) в формальный алгоритм, где непосредственно и реализуется получение «вероятностной» оценки возможных исходов.

РИС. 2. Вероятностная оценка ЧДД по проекту освоения нефтяного объекта Тимано-Печорской НГП в зависимости от прогноза развития параметров макроэкономической среды (МЭС)

Подобная метаморфоза подхода может привести к существенному искажению вероятностного поля реализации задействованных компонент и, соответственно, к грубому искажению рисковых составляющих оценки инвестиционных проектов.

И это главная проблема при вероятностном подходе к геолого-экономической оценке. Некорректные или некомпетентные решения по данной компоненте анализа, положенные в основу вероятностной оценки, влекут столь же некорректные и необоснованные выводы, способные привести к неверным инвестиционным решениям.

Таким образом, можно утверждать, что принципиальные решения по методологическим и методическим проблемам оценки рисков, присущих нефтедобыче и сопровождающих инвестиции в данную отрасль экономики, существуют. Их уровень доведен до эффективных алгоритмических проработок и базируется на строго формализованных процедурах. Вместе с тем необходимо учитывать, что корректное решение проблемы оценки рисков упирается в корректное определение базовой основы для ее осуществления – определение вероятного диапазона распределения значений наиболее значимых параметров, задействованных в процессе экономической оценки инвестиционных проектов, и корректное определение функций плотности вероятности их значений в пределах этих диапазонов. Без решения этой проблемы (а решения должны быть индивидуальны и предельно компетентны по каждому проекту, объекту и задействованному параметру) оценка рисковых составляющих будет, по существу, фикцией, эффектной внешне, но которая не несет глубоких содержательных элементов и, более того, может принципиально искажать истинную картину и тем самым повлечь принятие неверных решений, в том числе и управленческих, на повышение эффективности которых в первую очередь и ориентированы подобные оценки.

Использованная литература

- Ампилов Ю.П. Стоимостная оценка недр. – М.: Геоинформцентр, 2003. – 274с.

- Андреев А.Ф., Зубарева В.Д., Саркисов А.С. Анализ рисков нефтегазовых проектов. – М.: Нефть и газ РГУ НГ им.Губкина, 2003. - 231с.

- Белонин М.Д., Подольский Ю.В. Нефтегазовый потенциал России и возможности его реализации. – СПб.: Недра, 2006. – 375с.

- Бронштейн И.Н., Семендяев К.А. Справочник по математике для инженеров и учащихся ВТУЗов. – М.: Наука, 1981. – 720с.

- Герт А.А., Немова О.Г., Супрунчик Н.А., Волкова К.Н. Стоимостная оценка запасов и ресурсов углеводородного сырья // Минеральные ресурсы России. Экономика и управление, 2006. - №2. - С.54-60.

- Лаппо А.В., Ампилов Ю.П. Технико-экономические оценки морских месторождений углеводородов на ранних стадиях изучения // Газовая промышленность, 2011. - №8. - С.62-67.

- Назаров В.И., Калист Л.В. Риски в системе управленческих решений по выбору направлений и объектов освоения морских углеводородных ресурсов // Нефтегазовая геология. Теория и практика. - 2007. - Т.2. - http://www.ngtp.ru/rub/3/004.pdf

- Шеннон Р. Имитационное моделирование систем – искусство и наука. – М.: Наука, 1978. – 418с.